(四)公共利益的范围

1.公共利益范围界定条件之一——财产所有权转移与使用的视角

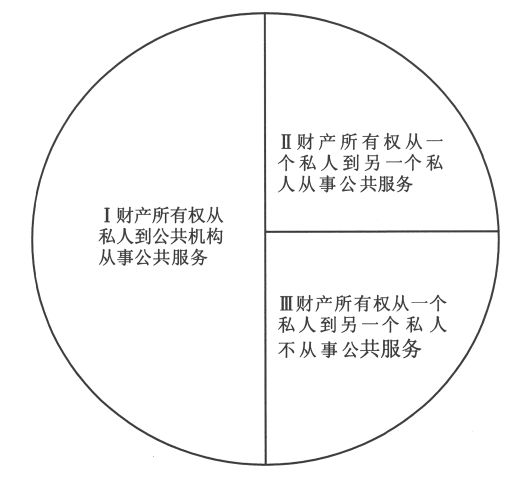

如图四所示,为实现公共利益,被征收财产的财产所有权转移与使用有两种不同分配情形:第一种,财产所有权从被征收人(私人)转移到公共机构,从事公共服务(称为Ⅰ情形);第二种,财产所有权从被征收人(私人)转移到公共机构所确定另一个私人,或者从事公共服务(称为Ⅱ情形),或者不从事公共服务(称为Ⅲ情形)。可以确定的是,Ⅲ情形不符合公共利益,是被绝对禁止的,因为财产所有权被征收后由一个私人手中转移到另一个私人手中,并被其私用,为个人谋取私利,没有利用于实现公共利益。即使在经济效益上取得一些公共利益,但是本质目的是滥用征收权来实现自己的盈利。

实现公共利益的方式包括Ⅰ情形和Ⅱ情形两种。Ⅰ情形是征收中传统而典型的实现公共利益的方式,被征收的财产直接由公共机构利用来实现公共利益。Ⅱ情形是新近兴起的方式,被征收的财产由公共机构征收后交给私人经营来实现公共利益,公共机构对其实施监管以保证其不偏离既定轨道,这种方式有利于政府减轻负担和压力,充分利用社会资源,当然这种方式允许私人经营公共服务时有些许盈利。在美国,这种方式被充分运用来实现公共利益。美国的公用事业是拥有特殊权利和特殊责任的私人企业,是与政府具有独一无二的关系的私人企业,具有排它性的政府授权,在一些特定的条件下和一些特定的市场中从事活动。条件则包括:(1)政府保留控制进入的权利;(2)政府保留管制价格的权利;(3)政府保留为公共利益而制定质量标准和某些其他服务条件的权利;(4)被授权者有责任向所有的消费者提供上述(2)和(3)两条确定的“合理”服务。[41]

图四

2.公共利益范围界定条件之二——征收财产用途的视角

界定公共利益可以选取征收财产用途的视角。有学者将征收财产用途分为三类:纯公共利益用途、准公共利益用途和非公共利益用途。纯公共利益用途主要有:(1)军事用地;(2)国家政府机关及公益性事业研究单位用地;(3)能源、交通用地,如煤矿、道路、机场;(4)公共设施用地,如水、电、气等管道、站场用地;(5)国家重点工程用地,如三峡工程、储备粮库;(6)公益及福利事业用地,如学校、医院、敬老院;(7)水利、环境保护用地,如水库、防护林;(8)其他公认或法院裁定的公共利益。准公共利益用途处于一个灰色地带,不易界定,实践中可以有以下类型:(1)收费的高速公路、国道、公路,市场化的医院、学校、养老院等需要强制土地征收的项目;(2)生产型企业用地,包括进行农业生产和工业生产。非公共利益用途:(1)经营服务型企业用地,主要包括商业流通领域企业和服务性企业用地;(2)房地产开发企业用地。[42]可以确定,纯公共利益用途属于公共利益范围,非公共利益用途不属于公共利益范围。中间的模糊地带准公共利益用途需要具体区分情况而定。这种分类方法是具有极强的可操作性的,可以明确界定出属于公共利益的和不属于公共利益的情形,留出的灰色地带可以分情况在特定的条件下具体讨论。

值得重点关注的是,促进经济发展可否作为公共利益的用途来使用?

在我国,促进经济发展包括拆迁旧城区等都被视为公共利益,对于一个发展中国家而言,实现发展权、促进经济发展属于公共利益,这一个大的理念应当是正确的。但是许多征收拆迁虽然从长远看、从整体看可能会促进经济发展、促进生产力发展,但是在当前的实际生活中往往侵害了相关当事人的权利,造成其经济上的损失或权利上受害,特别是商业开发中,实现的是私人开发商的巨额利益,附带实现的是经济发展,私人利益与附带的公共利益经常杂糅在一起,没有可行的方法将个人利益与附带的公共利益分开,只是笼统的全部归于公共利益。这一发展方式在中国的发展道路上值得深思。本课题组在这一问题上持保守态度,认为应严格审查促进经济发展的征收拆迁行为,真正实现公民近期利益与长远利益的协调统一,不能仅以附带表现出来的公共利益来判定获取足额私利的行为属于公共利益。在美国,人们可以向仅仅为了促进经济发展就对土地进行征用并随后将其卖给一个大私营公司的政府行径提出严肃的挑战,尽管发展经济是政府的法定目标之一,但对于特定的企业如此惠顾是可能引起人们反对的,这与为吸引一些厂商而采取的低税赋及其他一些优惠条件不同。[43]我国政府也应该转变经济发展的态度,通过征收拆迁实现经济发展,其可持续性远不及明智而长远的经济政策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。