三、现行住房补贴制度和住宅金融支援机构

经过近10年的改革,日本住房公共政策体系发生了根本性的变化,由政府直接供给住宅的事业基本都被取消,市场成为住宅供给主体,而政府主要承担对质量的引导、监控职能以及对公民获得民间住宅所必要的支援。本节介绍与社会保障体系密切相关的民间住宅支援措施的主要内容。

(一)住宅补贴制度(13)

在取消了公租房等措施之后,为了实现政府在住房方面的“安全网”功能,开设了住房补贴制度,即对丧失住宅或有丧失可能性的失业者进行房租给付的制度。

1.制度概要

“住宅补贴”是对有劳动能力和劳动意愿的失业者中,失去了住宅或可能会失去的人实施支援,以确保他们的住宅(预防丧失住宅)和劳动机会为目的的制度。失业者可以在得到地方自治体和工作介绍所的就业支援的同时,受到地方自治体支付的房租补贴。

(1)咨询窗口。

住宅补贴的咨询窗口是现在的住所(没有住所的话是想要新租的房子所在地区)所属的地方自治体。具体来说,是市·特别区、町村(适用于有福利事务所的町村)、都道府县(适用于没有福利事务所的町村)的住宅补贴负责窗口。

(2)支付的条件。

住宅补贴的对象为满足以下所有条件的人:失业前是主要维持生计者(包含失业前虽然不是主要维持生计的人,但是失业后因离婚等原因在申请时成为主要维持生计者的情况);有劳动能力和就职于稳定工作的意愿,到工作介绍所进行求职申请的人;已失去住宅或住在租赁房中有可能失去住宅的人;申请人及共同生活的亲属的总收入为一定标准以下金额的人;申请人及共同生活的亲属的存款总额低于一定金额;申请人及共同生活的亲属没有接受国家根据雇佣政策对丧失住宅的失业者进行贷款或给付及地方政府实施的类似的贷款或给付等;申请人及共同生活的亲属都不隶属于暴力团体。

(3)支付额及支付期限

住宅补贴的支付额为租赁住宅的房租金额。但各地区有不同的上限(符合生活保护的住宅扶助特别基准的金额),并会依据收入进行调整。

2.支付手续的流程(适用于没有住宅的人)

图10.1 支付手续流程图

3.支付申请所需的资料

申请住宅补贴时,要将下列资料提交到地方自治体的住宅补贴负责窗口。

(1)“住宅补贴支付申请书”。贴上4cm×3cm的近照。申请书到地方自治体的窗口领取。

(2)证明本人的文件。驾驶证、居民卡、护照、各种福利账本、健康保险证、居民信息的复印件、居民登记证明、户籍誊本等的复印件。

(3)能够证明是2007年10月1日以后失业的文件的复印件。没有失业证明时,比如可以用工资的入账从某一时期起停止的存折的复印件,或可以证明失业的任何文件。

(4)申请人及共同生活的亲属中有收入的人的证明其收入的文件的复印件。工资明细等(没有工资明细时代发工资的金融机构的存折的复印件等)。

(5)申请人及共同生活的亲属的金融机构账户等的复印件。

(6)“住宅补贴·综合支援资金贷款联络书”或“求职申请·雇佣措施使用状况确认书”,及“求职登记表(工作介绍卡)”的复印件(工作介绍所发行)。

(7)盖章。

(二)住宅金融支援机构(14)

2007年4月,原住宅金融公库正式废除,取代它的是“住宅金融支援机构”。该机构的职能定位为“支持住宅金融市场上稳定的资金供给,以提高人们的住宅水平”,其最大的业务就是“通过证券化支援业务(flat35(15))等,对包括抵押贷款银行在内的民间金融机构进行支援,不分地区地在全国范围内稳定、高效地提供符合客户住宅计划的住房贷款”。

1.住宅金融支援机构在住宅金融系统中职责的实现

如图10.2所示,该机构首先建立一个平台(“flat35”),并向其投入经营资源,改善商品的品质,强化经营体制。在此基础上,为了使MBS(资产担保证券)能够顺利发行和流通,努力通过吸引广泛的投资者的资金来进行低利率的资金调配,并影响日本的MBS市场的发展。其即所谓的“证券化支援业务”。

其次,该机构进行接受民间金融机构的住房贷款的保险的住宅融资保险业务、政策上有重要意义但民间金融机构难以实施的灾后复兴住宅融资、面向有小孩的家庭或有高龄者的家庭的租赁住宅融资,以及为市区再开发、公寓改建、闹市区中的改建提供贷款等融资业务。也就是说,通过这些措施实现引导市场的职能。

图10.2 住宅金融支援机构的职能

2.关于证券化支援业务

(1)证券化支援业务的内容。

支援民间金融机构的“长期固定利率住房贷款”;

通过定期发行MBS为证券化市场的发展做贡献;

根据独有的技术标准推动住宅向优质化发展。

(2)证券化支援业务的类型。

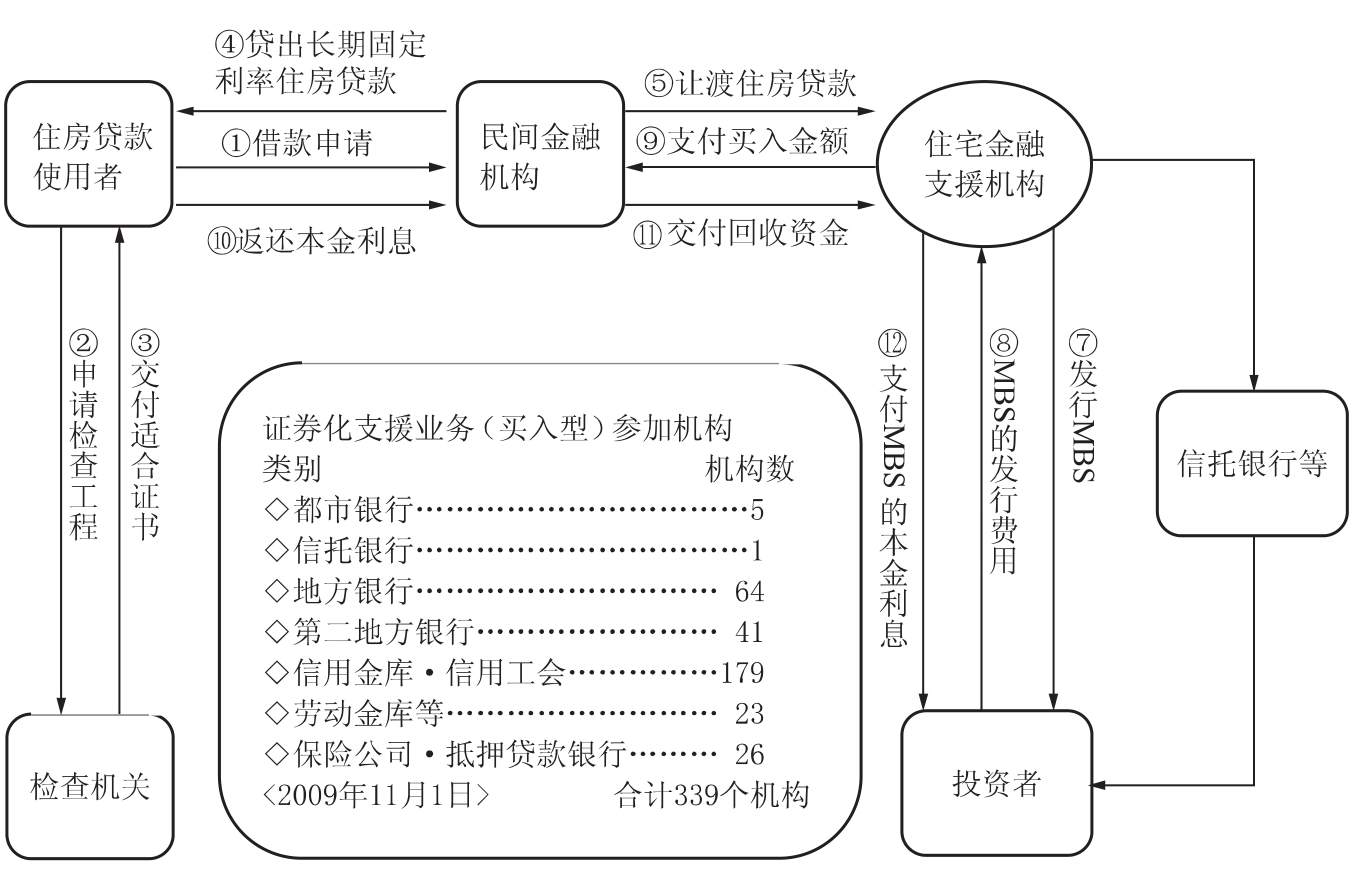

为了支援民间金融机构提供国民有很大需求的“长期固定利率住房贷款”而开展证券化支援业务。证券化支援业务有买入型和保证型两种,买入型是从2003年10月、保证型是从2004年10月开始开展业务的。利用证券化支援业务提供的住房贷款我们统称为“flat35”。这里就买入型进行说明。该机构从民间金融机构买入住房贷款的债权,并将该债权委托给信托银行等。以此为担保发行MBS(资产担保证券),通过从债券市场(投资者)收取债券发行费用来筹集购买住房贷款的债权的资金。通过灵活运用这一方法,民间金融机构也能够提供“长期固定利率的住房贷款”。

住房贷款与该机构提出的一定的标准(买入标准)相吻合,并在实行融资的同时被让渡给该机构。住房贷款的利率是以MBS的利率为基准、由各个民间金融机构自行决定。另外,MBS通过超额担保设定等获得了评级机构“AAA”级的最高等级评级。为了使投资者更容易对MBS进行分析并作出投资判断,该机构必须积极地公开住房贷款的属性等数据。

图10.3 证券化支援业务(买入型)

图10.4 固定利率型

3.住宅金融支援机构提供的代表性利率类型

其主要有三种代表性的利率类型。

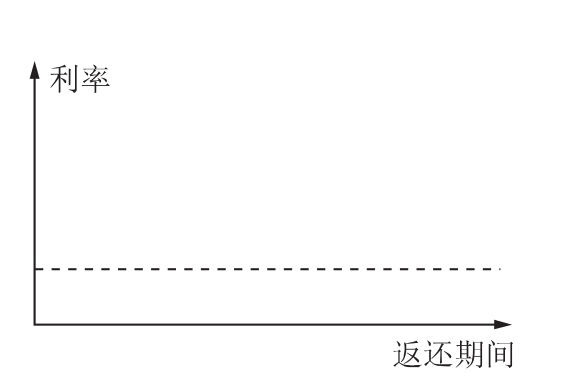

(1)固定利率。

整个期间固定利率型,如图10.4所示,即利率按贷款时约定的利率,直至还款结束为止,利率保持不变。

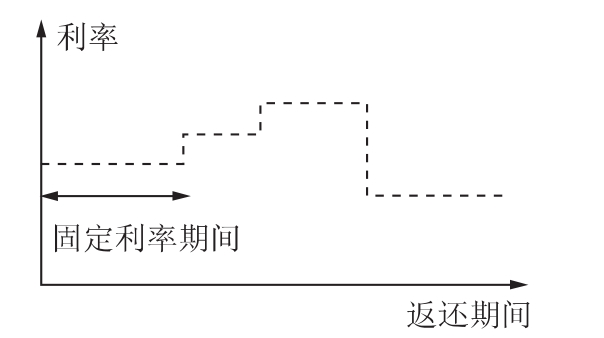

(2)短期固定利率型

固定利率期间选择型(短期固定利率),如图10.5所示,即可以选择一定期间内固定利率,而之后根据市场利率的变化而浮动,如“最初〇年,〇%”,一定期间内适用此固定利率,而之后根据当时利率情况变动。

图10.5 短期固定利率型

图10.6 浮动利率型

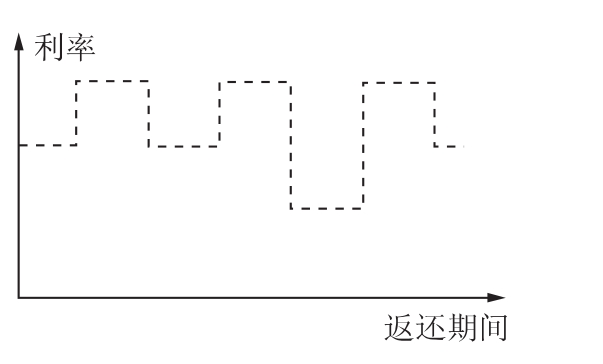

(3)浮动利率型。

如图10.6所示,即根据金融形势的变化,返还期间利率定期变动的类型。

4.住宅金融支援机构各种业务

(1)住宅融资保险业务。

对民间金融机构的住房贷款进行融资保险而提高其信用。

通过对民间金融机构的住房贷款进行保险来支援由民间金融机构提供的住房贷款。具体而言,当民间金融机构贷出的住房贷款无法回收时,根据事先与民间金融机构缔结的保险合约,将未回收金额的一部分作为保险金支付给民间金融机构。其业务内容如图10.6所示。

图10.7 住宅融资保险业务的概要

(2)融资业务。

对政策上有重要意义,但民间金融机构无法应对的领域实施融资业务。

在灾后恢复住宅融资,改建融资(抗震改建工程、面向高龄者的返还特例制度),劳动者财产积累储蓄制度的住宅融资,对市区再开发、在市中心的重建、公寓重建等的都市开发融资,面向要养育小孩的家庭,有高龄者的家庭的贷款住宅融资等,政策上有重要意义,但民间金融机构无法处理的事情上进行融资业务(如图10.7所示)。

图10.8 特殊融资业务

(3)技术审查业务。

为了支援居住质量水平的提升,住宅金融支援机构与质量标准制定部门合作,对住宅的耐久性、隔热性等进行标准制定和技术审查。此外,对新建住宅,确认其是否按照建筑标准法提交了检查证明。

为了向优质住宅的引导,对节能性、抗震性、无障碍性、耐久性及可变性优异的住宅,根据优良住宅取得支援制度(flat35s)实行一定期间的利率优惠,以引导市场建设优质住宅(如图10.9所示)。

(4)债权管理业务。

为了使贷款人在返还期间能够安心,对于在严峻的经济环境中返还住房贷款困难者,该机构通过召开还贷咨询会等,强化还贷咨询体制。根据还贷咨询的结果,对于还贷有显著困难的人,根据他/她的家计状况,住宅金融支援机构还准备了能减轻其还贷负担的还贷条件变更清单,以支持客户到还清贷款为止都能安心地居住。

图10.9 优异住宅的引导

【注释】

(1)本节内容参考了本间义人:《战后住宅政策的回顾》,信山社出版2004年版。

(2)建设省五十年史编集委员会编:《建设省五十年史》,东京建设广报协议会,1998年7月。

(3)建设省五十年史编集委员会编:《建设省五十年史》,东京建设广报协议会,1998年7月。

(4)在日本,“国家”是指中央政府,而“地方公共团体”则指地方政府。详见本书前言。

(5)《公营住宅法》第1条。

(6)《公营住宅法》第3条。

(7)《公营住宅法》第4条。

(8)此后,《住宅公团法》又被改称为《都市基础建设公团法》。

(9)即小区型住宅。

(10)一般是指核心家庭,即未成年儿童与父母为一户。

(11)日文原名为《住房建设计划法》,这里的“计划”理解为“规划”更为合适。

(12)地方是指最基层的地方政府,即市町村。

(13)摘自厚生劳动省官方网站,http://www.mhlw.go.jp/bunya/koyou/safety-net/63.html。

(14)参见住宅金融支援机构官方网站,http://www.jhf.go.jp/。

(15)这是一项运用利率手段引导住宅市场的项目,即针对不同的住宅质量标准制定不同的融资利率,在为市场提供住宅资金的同时引导住宅市场的环保、应对老龄化、防灾等各项功能的实现。下面有专门介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。