第四节 会展项目财务预算

一、项目财务预算的含义

会展项目财务预算是资金筹集和使用的预算,指举办者在未来某一段时间(计划期)内反映有关现金收支、财务状况、经营成果的预算。预算要用财务数字的形式来表达、描述未来的财务活动。

会展项目财务预算包括收入预算、支出预算、资产负债预算等。

会展项目财务预算控制则是根据预算规定的收入和支出标准来检查和监督各部门的业务经营活动。会展经营活动控制的主要依据是会展项目财务预算。

二、会展项目财务预算的编制程序

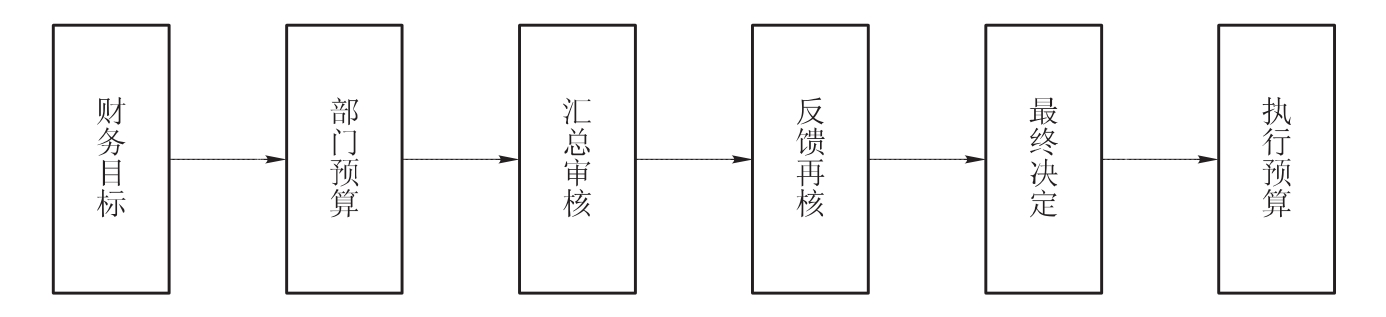

会展项目财务预算是以展览的宗旨和计划为指导,以各项活动的收入和支出为基础,按照一定程序编制而成。具体见图7-1所示。

图7-1 会展项目预算编制程序

(1)确立财务目标。由于展览的性质不同,举办者的展览计划和财务也会不同。就贸易展会而言,首次举办和连续举办的目标也会不同。因此,管理者首先要大致确认财务目标。

(2)部门预算。各部门或人员根据业务范畴来确定收入、支出的数额和范畴,这里应是操作层第一线实际的预算。

(3)汇总审核。财务部门收集、汇总部门预算,审核收入、支出子项,协调部门间的财务关系。

(4)反馈再核。经财务部门汇总审核后,将调整后的部门预算再反馈到部门,征求意见,再汇总审核。

(5)最终决定。经过前几次自上而下、自下而上的反复协商,修改再集中后形成的预算,提交决策层(办公会,董事会或其他形式)审议通过。

(6)执行预算。通过的预算应尽快下发各部门认真执行。执行中一般不能再轻易变动,若遇市场变化或特殊情况确有必要调整预算时,也要经过一定的程序,遵循相应的业务流程。

三、会展项目财务预算的内容

会展项目财务预算主要包括收入预算、支出预算、资产负债预算等内容。

(一)财务预测

预测是用科学的方法,根据过去和现在推测事物未来的发展趋势。预测是编制预算的基础,准确的预测是保证会展项目成功举办的前提。

预测的内容有项目规模的预测、收入的预测、成本的预测、财务风险的预测。预测的方法一般分为质的预测(定性预测)和量的预测(定量预测)。

(1)定性预测方法。定性预测方法是根据所掌握的专业知识和丰富的实际经验,运用逻辑思维方法对未来规模、收入和成本进行预计、推断的各种方法的统称,如专家调查法、民意调查法。

对于长年定期举办的展会,完全可以依据此种方法,根据以往经验和历史经营数据确定摊位销售规模、单位销售价格、预算广告销售收入及门票、会刊等其他基本收入,支付展馆场租及服务费。展馆不可能因展会收入减少而降低费用,它的价格相对固定,不会随市场波动而频繁变动,而且还要提前签订合同,除发生不可抗拒的情况外,无论展会效果如何,举办者都需履行同展馆签订的合同。

(2)定量预测方法。定量预测方法是根据历史资料与影响因素之间的数量关系,通过建立数学模型来预计、推断未来的各种预测方法的统称,包括趋势预测方法、因果预测方法、时间数列法、指标分析法等。

对于新创办的展会,在市场调查的基础上,根据展会性质预计摊位销售价格和展会规模,测算摊位销售收入、广告销售收入及其他收入、场租、营销费用、管理成本等。

(3)盈亏平衡(项目保本点)预测。举办展会的盈亏平衡点又称项目保本点。当会展项目处于保本点时,企业没有利润或利润为零。会展项目的盈亏平衡分析又叫量本利分析,是通过对盈亏平衡点销售量的分析来判断不确定因素对项目经济效果的影响程度,说明项目实施的风险及项目承担风险的能力,预测项目的赢利能力。计算方法如下:

利润=总收入-总成本即B=S-C

销售收入=摊位单价×销量

则利润=单价×销量-单位变动成本×销量-固定成本

总成本=变动成本+固定成本=单位变动成本×销量+固定成本

求盈亏平衡点的销售量,即B=O,得出

S=C PQ=Cf+Cu

式中O——利润为0时的销售量,B——利润,S——销售收入,C——总成本,Bep(Q)——盈亏平衡点的销售量,P——销售单位,Cf——固定成本,Cu——变动成本

(二)财务预测的依据

由于人的意志和活动参与到了经济过程中,所以预测不可能总是准确或完全准确,它的准确性有一个逐步提高的过程,关键点在于改进资料、理论、模型、方法、计算技术等环节,正确使用质的和量的两种预测方法,从而增强财务预测依据因素的全面性和准确性。这些因素是:

(1)宏观经济环境,如人口、失业率、通货膨胀、消费者物价指数、年增产业指数、制造业经理人指数,政府投资指数等。

(2)市场判断和预测,如国内外市场趋势、大宗商品指数、行业市场细分、区域市场、会展市场及案例等。

(3)财务历史数据,如属于长期定期举办的展会要考虑近年的经营数据和财务数据。对于新创办的展会,可参考其他类似展会活动数据。

(4)财务类型,如拨款、自有资金、借贷、融资、商业赞助或市场研发等。

(5)收入的构成。举办展会主要有以下收入来源:政府拨款、捐款、商业赞助、市场开发、融资、投资收入、广告收入、摊位收入、经营者佣金、注册费、会刊、门票收入等。

(6)盈亏平衡预测结果。盈亏平衡点的预测结果是举办展会决策分析的重要依据。

(7)费用支出。举办展会的费用有固定费用和可变费用。展会活动中市场营销费用,租赁的场馆、酒店费用不会因摊位多少或人员多少而发生变化,即使实际收益少于预期而固定费用也不会变。可变费用如宾客餐饮招待、设计装修、可根据人员多少、收入进度减少或其他因素的变动而变动。

展览会费用可分为场馆租赁费、设计施工费、展品运输费、宣传公关费、人员费、行政管理费等六大类。

(三)会展项目的收入支出预算表

(1)表7-1为会展项目收入预算表

表7-1 会展项目收入预算表 单位:万元

续表

(2)表7-2为会展项目支出预算表

表7-2 会展项目支出预算表

续表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。