赚取尽可能多的利润是企业经营活动的最直接目标,所以企业的盈利能力是债权人、投资者和企业管理者都非常关心的问题,企业具有长期良好的盈利能力,才可以扩展企业的经营规模,改善企业的财务状况,增强企业可持续发展的实力,实施有吸引力的股利分派政策。对于企业的盈利能力可以从不同的角度进行分析,常用的指标有销售利润率、资产报酬率即股东权益报酬率等。

一、销售毛利率和销售利润率

销售毛利率 (Gross Profit Rate)是销售收入扣减销售成本后的销售毛利同销售收入之比,是分析企业盈利能力的重要指标之一。其计算公式如下:

销售毛利率= ×100%

×100%

在运用销售毛利率评价企业的获利能力时应与同行业的其他企业相比,不同行业的销售毛利率往往悬殊较大。因为销售毛利率未反映企业在控制费用方面的效率,所以许多报表分析者除了计算销售毛利率外,还计算分析销售利润率。销售利润率计算公式如下:

销售利润率= ×100%

×100%

企业正常持续经营的营业利润,减去企业缴纳所得税,并考虑非正常利得或损失后才是企业的净利润,为了分析税收和其他业务对净利润的影响,分析盈利能力的指标还有净利润率,计算如下:

净利润率= ×100%

×100%

根据表13-2有关宁兰公司损益表的数据,销售毛利率、销售利润率、销售净利润率计算如表13-10。

表13-10 2012和2013年销售毛利率及相关指标 单位:千美元

续表

影响销售毛利的因素主要是销售价格和销售成本,宁兰公司销售成本的增长大大超过销售收入的增长率,导致销售毛利率2013年较2012年降低了3%;但从毛利的绝对数额来看,2013年的销售毛利增加了$4 000 000。往往有些企业通过降价来提高毛利的绝对数额,同时控制营业费用的增长,以提高营业收益和净收益。但从表13-3可以看出销售成本和营业费用的增长幅度都超过销售收入的增长幅度,虽然销售毛利增加,但营业收益却由2012年的$16 000 000下降为2013年的$12 700 000,销售利润率由2012年的21.3%下降为2013年的14.1%,但净利润率与销售利润率相比下降幅度不是太大,由2012年的12%下降为2013年的8.33%,销售利润率大幅度下降表明宁兰公司的费用控制还存在问题,应进一步分析原因。

利润率是基于权责发生制下利润与销售收入的比率,为了分析企业销售与现金流量的关系,还需计算销售业务的现金流入,公式如下:

营业收入现金率= ×100%

×100%

根据表13-2和表13-6的数据,宁兰公司的营业收入现金率为:

2 400÷90 000×100%=2.67%

相对于8.33%销售净利润率,销售收入现金率是比较低的。

二、总资产报酬率

资产报酬率 (Return on Assets)是评价企业获利能力的重要指标,根据不同的分析目的,作为分子的 “收益”的内容可以有所不同,可以是不包括其他收入和费用在内的营业收益,也可以是包括利息费用和所得税在内的息税前收益或是包括税后利息费用在内的税后收益。由于资产报酬率考察的是全部资产,理应不受资金来源的影响,所以在计算资产报酬率时,常用的是包括利息费用在内的税后收益。其计算公式如下:

资产报酬率= ×100%

×100%

= ×

× ×100%

×100%

从式中可以看出,资产报酬率可分解为两个指标:税后销售收益率与总资产周转率。税后销售收益率除考虑了税收因素外,同上述销售利润率内容一致,可以反映企业在销售和费用控制方面的努力,资产周转率则体现了企业资产的利用效率。如果宁兰公司的实际所得税率2013年为27.18%,2012年为30.77%,2012年初总资产为$81 000 000,宁兰公司2013和2012年的资产报酬及相关指标如表13-11。

表13-11 2012和2013年资产报酬率及相关指标 单位:千美元

提高销售利润率或加速资产周转都可改善资产报酬率,宁兰公司的销售利润率2013年有较大幅度下降,而资产的利用效率则有所改善。可见宁兰公司还应加强费用的控制与管理,应与同一行业类似规模企业的资产报酬相比较,分析资产报酬的变动趋势。

三、普通股股东权益报酬率

股东不仅关心全部资产报酬率,更关心其应享权益的报酬率,即股东权益报酬率(Return on Stockholders Equity)。前已指出,普通股是公司最基本股份,如果公司同时存在普通股和优先股,由于优先股不能完全参与公司的利润分配,其报酬仅限于优先股利,所以在计算普通股权益报酬率时,应将属于优先股股利的应享净收益从净收益中减去。其计算公式如下:

股东权益报酬率= ×100%

×100%

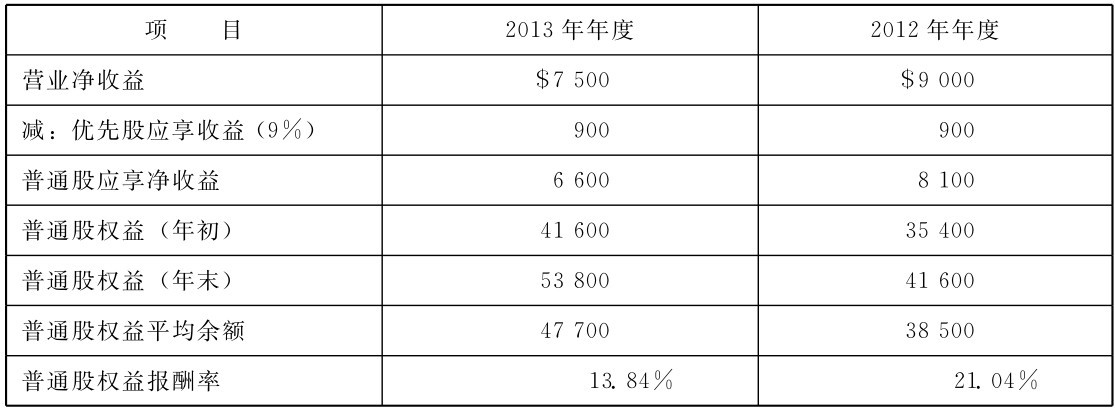

假设宁兰公司2012年年初的普通股权益为$35 400 000,根据表13-2和表13-3有关表数据,宁兰公司普通股东权益报酬率计算如表13-12。

表13-12 2012和2013年普通股东权益报酬率 单位:千美元

虽然2013年度的普通股权益报酬率下降幅度较大,但仍然高于债券利息率的12%和优先股股息率的9%,运用有利的财务杠杆提高了普通股东权益的报酬率。

四、财务杠杆 (Financial Leverage)

杠杆原理是物理学的概念,是指用较小的力能推动较重物体的原理。财务杠杆是企业通过举债或发行优先股筹集资本,从而提高普通股东的投资收益。这是因为利息和优先股利是按固定的比率支付的,而且利息是计算应税收益的扣减项目。在收益增长的情况下,利息和优先股利保持不变,增长的收益都将为普通股东所有。这样通过借债和发行优先股票,保持合理的资本结构而为股东带来的额外收益被看作是企业理财的成果,称为财务杠杆,表现为股东权益报酬率与全部资产报酬率之间的差额,计算公式如下:

财务杠杆=股东权益报酬率-资产报酬率 (或所有者权益报酬率)

财务杠杆为正,则说明举债或发行优先股给所有者带来了额外的收益,若财务杠杆为负,则说明由于举债使所有者权益蒙受损失。根据表13-11和表13-12,宁兰公司2013与2012的财务杠杆分别为:

财务杠杆2013=13.84%-10.22%=3.62%

财务杠杆2012=21.04%-13.27%=7.77%

宁兰公司两年的财务杠杆均为正数,分别为3.62%和7.77%,这是由于公司举债和发行优先股筹资的结果。值得注意的是,虽然宁兰公司的债券利息率为12%,超过2013资产报酬率的10.22%,但利息费用是计算应税收益的扣减项目,扣除所得税影响的税后利息率2013年为8.738 4%,2012年为8.308 6%,都低于税后的资产利润率,从而给普通股东带来较为丰厚的报酬。如果宁兰公司不借债也不发行优先股,其全部股东权益报酬率同其资产报酬率完全相同。

运用财务杠杆会给企业所有者带来好处,但也会增加财务风险,如果负债率太高,一旦利润率下降至利息率之下,企业将蒙受损失,严重的还会导致破产。前已提出,企业负债比率保持在什么水平较为合适,很难一概而论。一般来说,具有稳定营业收入的企业如电话电报、供电供水等公用事业的企业,对财务杠杆的使用较为大胆,而制造企业对财务杠杆的使用则取谨慎态度。运用财务杠杆时还应分析宏观经济环境,预测资产报酬率的变动情况,以及市场利息率的变动趋势等。

五、普通股每股收益

普通股每股收益 (Earnings Per Share)是指每股普通股票应享的净收益数额,通常被用来与股票市价和发放的股利等加以比较,以评价投资价值。普通股每股收益计算如下:

普通股每股收益=

宁兰公司普通股的加权平均股数2013年为500万股,2012年为400万股,根据表13-12的普通股应享净收益,其每股净收益计算如下:

普通股每股收益2013= =$13.20

=$13.20

普通股每股收益2012= =$20.25

=$20.25

可见宁兰公司普通股的每股收益的下降极为显著,这可能会引起股票市场强烈反应。

在第十章曾经指出,如果公司发行了可更换为普通股的证券,如可更换的优先股、可更换的债券和认股权证等,在这种情况下通常还应计算完全冲淡 (Fully Diluted)的每股收益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。