杠杆利益是指企业的固定成本和债务资金所带来的利益放大,这种放大作用类似力学中的杠杆原理,故称这类利益放大的好处为杠杆利益。存在这类杠杆利益的同时,也存在着相关的风险。在企业筹资管理中,进行资本结构决策时涉及这类杠杆利益及风险。

这类杠杆有营业杠杆、财务杠杆以及两者综合的联合杠杆,也称总杠杆。

营业杠杆,又称营运杠杆或经营杠杆,是指企业经营中固定成本的杠杆作用。由于固定成本的存在,企业能够获得一定的营业杠杆利益,同时也承受相应的营业风险。营业杠杆的利益和风险,均可用营业杠杆系数来衡量。

(1)营业杠秆利益。营业杠杆利益是指由于固定成本这个营业杠杆的存在,企业经营的息税前利润增长变动率高于销售额的增长变动率而获得的额外利益。这种放大作用,意味着随着销售额的增长,息税前利润会以更快的速度增长。

营业杠杆的这种正向放大作用可以这样来理解:如果经营成本全部都是变动成本,即不存在固定成本,那么销售额增长时,经营成本必以相同变动率增长,当然息税前利润也会以相同变动率增长。这种情况就是:固定成本杠杆不存在,正向放大作用也就不存在。但实际上,经营成本中总会存在一定的固定成本,不随销售额变动。因此,销售额增长时,经营成本必以较低的变动率增长,这便导致息税前利润增长的变动率高于销售额增长的变动率,见表5-1。

表5-1 某企业数据表

从表中看出,由于固定成本30万元的存在,当销售额从100万元以1.5和2.0的变动率增至150万元和200万元时,虽然变动成本也以1.5和2.0的变动率从60万元增至90万元和120万元,但总的经营成本却是从60+30=90(万元)增至90+30=120(万元)和120+30=150(万元),变动率分别为120/90=1.33和150/90=1.66,低于销售额增长的变动率。这样,息税前得到了额外的增长。当销售额从100万元增至150万元即为1.5时,息税前利润从10万元增至30万元,变动率为3;销售额从100万元增至200万元即变动率为2.0时,息税从10万元增至50万元,变动率为5。

(2)营业杠杆系数。从上面的例子,我们能够从感性上认识到这种“杠杆原理”的存在,下面我们从理论上来分析它,这样可以帮助经营者更全的认识这一理论。营业杠杆的放大作用可以从息税前利润的表达式分析:

式中:

EBIT为息税前利润;

Q为销售量;

P为单位售价;

V为单位变动成本;

F为固定成本;

S为销售额,S=Q×P。

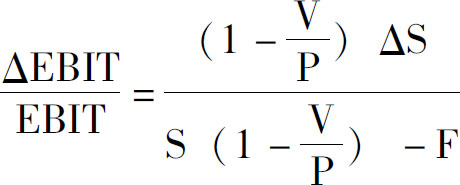

当销售额变动时,其他条件不变,则息税前利润的变动量为:

于是:

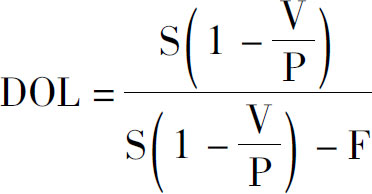

上式中DOL,就是营业杠杆的放大倍数,称为营业杠杆系数。所以,营业杠杆系数,是息税前利润变动率与销售额变动率的比值。营业杠杆系数的定义式为:

具体的表达式为:

或者写成:

式中,VC=QV为变动成本,其余符号意义同前。显然,因分母小于分子,肯定有DOL>1。

当销售额增长时,息税前利润会以营业杠杆系数的放大倍数更快地增长,获得营业杠杆利益。但是如果反方向考虑,当销售额下降时,显然息税前利润也会更快地下降,这种反向放大的放大倍数也以营业杠杆系数表示。由于固定成本这个营业杠杆的存在,息税前利润下降变动率高于销售额下降变动率给企业带来的风险,称为营业风险,也称营运风险或经营风险。

营业杠杆系数不仅反映营业杠杆利益的大小,而且也反映营业风险的大小。从营业杠杆系数的表达式看出,影响营业风险的因素有:

(1)营业杠杆,即固定成本F。F越大,分母比分子越小,营业杠杆系数DOL越大,风险越大。反之,风险小。

(2)销售量Q。Q越大,分子和分母的差别相对越小,DOL越小,营业风险越小。反之,风险越大。

(3)单位售价P。P越大,分子和分母差别相对越小,DOL越小,营业风险越小。反之,风险越大。

(4)单位变动成本V。V越小,分子和分母差别相对越小,DOL越小,营业风险越小。反之,风险越大。

综合来看,F越大,V越大,Q和P越小,营业风险越大。也就是说,企业经营成本中固定成本比例越大,销售额越小,营业风险越大。其中,固定成本F是最重要、最基本的因素。可以看出,营业风险大,对应于营业杠杆系数大,其实也正是营业杠杆利益大的情况,关键要看营业上销售额的发展趋势。利益和风险毕竟是共存的,企业在获取营业杠杆利益的同时,也潜伏着营业风险的问题,在利益和风险之间应当做出适当的权衡。

某企业固定成本为120万元,销售额为580万元时,变动成本为400万元,求营业杠杆系数。

某企业固定成本为120万元,销售额为580万元时,变动成本为400万元,求营业杠杆系数。

这意味着:销售额增长1倍时,息税前利润将增长3倍;反之,销售额下降1倍时,息税前利润将下降3倍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。