【摘要】:6.4.2 离差比系数与财务杠杆度的关系我们知道,财务杠杆作用是指由于负债经营而引起的企业每股盈余的变动率大于息税前利润变动率的现象。即在负债经营的情况下,由于利息费用的存在,息税前利润的变动会导致每股盈余更大幅度的变动。财务杠杆作用通常以财务杠杆度来衡量。因此,在企业盈利和免所得税的前提下,离差比系数RF与财务杠杆度DFL在数值上是恒等的。

我们知道,财务杠杆作用是指由于负债经营而引起的企业每股盈余(EPS)的变动率大于息税前利润变动率的现象。即在负债经营的情况下,由于利息费用的存在,息税前利润的变动会导致每股盈余更大幅度的变动。财务杠杆作用通常以财务杠杆度(用DFL表示)来衡量。财务杠杆度是指每股盈余的变动率相对于息税前利润的变动率的倍数。即

可以证明,在一定的条件下,财务杠杆度是(基期)息税前利润与税前利润的比值。即

关于财务杠杆作用和财务杠杆度在本书前一章中已有详尽的介绍,这里不再赘述。我们所关心的是:离差比系数与财务杠杆度究竟是何种关系?得出的结论是惊人的!

【命题】设投资项目的资金来源于负债和自有资金,RF为投资项目的离差比系数,DFL为其财务杠杆度,当投资项目的期望收益率大于零时,如果不考虑所得税的影响,则不论投资项目的经营风险多大,必定有RF=DFL。

我们可以用严格的数学推导予以证明。

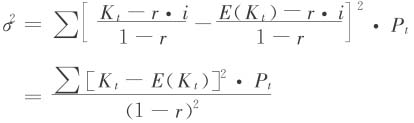

设项目的投资总额为A,项目在不存在负债情况下的收益率分布如下:(Kt,Pt),其中∑Pt=1,E(Kt)为期望报酬率,σ为标准差,CVor为零负债下的标准离差率,CVfr为存在负债情况下的标准离差率。

由上式可得收益率的期望值为

其方差为:

标准差为:

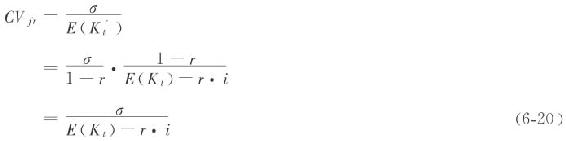

标准离差率为:

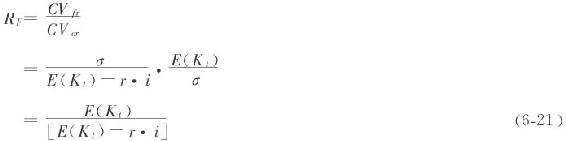

因此,一定负债水平下离差比系数为:

式(6-21)是以相对数(收益率)表示离差比系数的形式,将其写成绝对数表示的形式(分子分母均乘以投资总额A),便得到:

式(6-22)的右边便是财务杠杆度的表达式。因此,在企业盈利(即息税前利润大于利息)和免所得税的前提下,离差比系数RF与财务杠杆度DFL在数值上是恒等的。命题成立。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。