6.4.1 离差比系数

如前所述,企业承担的风险是经营风险和财务风险的叠加,基本的叠加形式有两种:加法叠加和乘法叠加。以下的探讨是在乘法叠加的假设之下展开的。

从统计学的角度看,风险的大小以标准离差率来计量,这种计量方法并没有区分经营风险和财务风险的相互作用和相互影响。我们的思路是:利用标准离差率将财务风险(RF)从总风险(RT)中分离出来,导出计量单纯财务风险的统计指标。即

RF=RT÷RO (6-13)

让我们用具体的例子来说明。

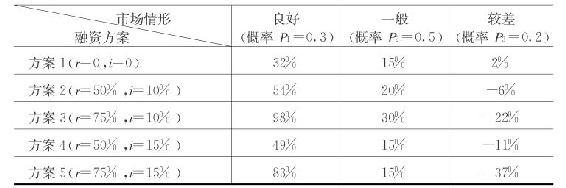

【例6-2】假设某一投资项目,需要投资2000万元,该投资方案在不同市场情况(这里假设分“良好”、“一般”和“较差”三种情况)下的收益率分布如表6-3所示:

表6-3 投资项目在不同市场情况下的收益率分布

假设该投资项目所需2000万元的资金来源有不同的组合(见表6-4中各方案),不同负债比率和利率水平下可分别计算出净资产收益率(注意:不同资金来源情况下的EBIT是相同的。表中,r表示资产负债率;i表示负债的年利率)。

表6-4 投资项目在不同负债水平下的净资产收益率分布情况(不存在所得税的情形)

方案1是一个纯经营风险的例子。就是说,由于该方案没有举债,因此不存在财务风险。按照统计方法,我们可以计算出该方案收益率的期望值为

K=E(Kt)=∑KtPt=32%×0.3+15%×0.5+2%×0.2=17.5%

据此计算出收益率的标准差σ≈10.69%(计算过程略,下同)

标准离差率CV=10.69%÷17.5%≈61.1%

我们同样可以计算方案2的期望值E(Kt)=25%,标准差σ≈21.37%,标准离差率CV≈85.5%。

方案2与方案1的唯一区别就是资金来源不同。显然,由于负债,方案2的风险比方案1要大,这部分增加的风险可以理解为财务风险。于是我们给出以下定义:

【定义】设CVor为零负债下的标准离差率,CVfr为一定负债水平下的标准离差率。定义离差比系数(Ratio of Coefficient of Variation)为

RF=CVfr/CVor (6-14)

我们认为,RF的大小可以作为衡量财务风险高低的一个指标。可以证明(见后文),在一定的假设下,RF的数值必大于1;而且负债比例越高,或者利率越高,该指标的数值越大。

根据方案1和方案2的数据,可以计算方案2的离差比系数为

RF=85.5%÷61.1%=1.4倍

我们同样可以计算方案2~5的期望报酬率E(Kt)、标准差σ和标准离差率CV以及离差比系数RF,计算结果如表6-5所示。

表6-5 投资项目在不同负债水平下的离差比系数计算表

由表6-5的计算结果可以看出:由于方案3的负债比率比方案2高出25个百分点(利率不变),其离差比系数由1.4倍提高到1.75倍;而方案4的负债比率与方案2相同,但利率比方案2提高5个百分点,其离差比系数也由1.4倍提高到1.75倍;方案5不仅负债比率比方案2高出25个百分点,而且利率比方案2提高5个百分点,其离差比系数达到2.8倍。

从上面的分析我们似乎可以得出以下结论:作为衡量财务风险大小的离差比系数,不仅与负债比率相关,而且与利率水平相关,实际上与负债比率和利率的乘积相关;而与方案本身经营风险的大小无关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。