第四节 实证检验结果与分析

一、描述性统计分析

表2-3报告了主要变量的描述性统计结果,《决定》颁布后两个月样本企业的平均持有至到期回报率(BHAR)约为1.7%,样本企业最近三年(2006-2008年)平均分红比例为30.5%左右,而在《决定》颁布后首个分红年度上市企业平均分红比例约为28.8%,略微低于之前三年的平均分红比例。《通知》颁布后近两个月平均持有至到期报酬率约为-3.9%,最大值和最小值分别约为35.7%和-30.6%,体现出个体企业的重大差异。Div_dum2004的均值约为62.7%,表明有过半的企业在《通知》颁布前的2004年有过分红历史。从图2-1和图2-2中也可见2005年6月13日,股息红利所得税税率调减后的前后一年内,上市公司的平均股利支付比例从30%左右跃升至50%左右,并且现金分红的公司数目也增加了近3倍。

表2-3 描述性统计量

续表

注:本书对连续变量在1%和99%分位数处做了Winsorize处理。

图2-1 2005年6月13日股息红利个人所得税税率调减前(=0)、后(=1)的上市公司股利支付率水平[9]

另外,由于我国上市公司的年度分红均是在经营年度次年,因此2004年12月7日颁布的《关于加强社会公众股股东权益保护的若干规定》只会影响2005年及以后的上市企业分红行为,而2006年5月6日出台的《上市企业证券发行管理办法》也基本上仅会影响2007年及以后的上市企业分红行为,因为绝大多数公司的分红比例应该已经在2005年的年报中确定。所以,图2-1的发现应该不会是两项分红管制政策的影响结果。

图2-2 2005年6月13日股息红利个人所得税税率调减前、后时期的上市公司非预期股利支付率水平[10]

图表中变量Diveps,Institution,Eps,Cash,Cape,Btm,Lev,Size,Liquid分别定义为股利支付率(每股股利/每股盈余)、机构投资者持股比例((机构投资者所持A股股数)/流通A股股数)、每股盈余(属于普通股股东的净利润/平均发行在外的普通股股数)、现金持有量(现金及其等价物/期末资产账面值)、投资支出(购建固定资产、无形资产以及其他长期资产所支付的现金/总资产)、公司成长性(市净率的倒数)、资产负债率(负债账面值/期末资产账面值)、公司规模(期初流通A股市值的自然对数)、流通股比例(流通A股股数/总股本)。

需要说明的是这里股息红利调减前一年是指从2004年1月1日至2005年6月13日,股息红利调减后一年是指2005年6月14日至2006年12月31日。

图2-3 2005年6月13日股息红利个人所得税税率调减前(=0)、后(=1)时期的支付现金股利的上市公司数目

二、分红政策变更影响企业股票超额收益率吗

为了控制样本企业股票收益率在政策出台前可能存在的差异,本书采用了双重差分方法(Difference-in-Difference,DID),比较两个政策出台前后近两个月时间投资者获得的持有至到期回报率增量。目的是为了检验政策对不同分红类型的股票收益率的影响。

表2-6报告了《通知》和《决定》颁布前、后两个月的投资者所持股票超额收益率增量。Panel 1结果表明,对于2004年有分红的企业而言,《通知》颁布日前、后两个月投资者所获股票超额收益率增量为2.5%,远大于2004年没有分红的企业,这说明投资者认为过去一年现金分红的企业下一年仍然会分红,考虑到未来红利个税的下调,投资者给予预期会继续保持分红记录的企业更高市场定价。Panel 2列示了《决定》颁布日前、后股票超额收益率的增量。将样本分为最近三年未分红企业和三年内有分红企业,在《决定》颁布前、后两个月投资者所获的股票超额收益率增量分别为10.8%和0.5%,前者几乎是后者的20多倍,投资者如长期持有三年内未分红企业可以获得近20倍于持有最近三年有分红企业持有至到期回报率,即投资者预期未来不分红企业的股价表现远优于分红企业。这说明《决定》颁布后,投资者所预期未来承担的现金分红个税成本远大于现金流留在企业中所产生的自由现金流代理成本损失,该发现为现金分红的税收成本提供了间接证据。

表2-6 政策颁布前后持有至到期回报率的增量(DID)

注:增量=政策颁布后的BHAR-政策颁布前的BHAR。

三、股利预期、税收成本与股利价值相关性:长时间窗检验

为了结论的稳健性和可靠性,借鉴Fama和French(1992a)三因素模型和李常青等(2010)的研究,本书控制了企业特征变量以及机构投资者持股、第一大股东持股和最终控制人性质等企业治理因素,执行了如下多元回归分析。表2-7报告了2005年《通知》颁布后红利个税的下调对分红预期和股票超额收益率关系的影响。将2004年是否实际现金分红作为投资者的分红预期,分红预期变量Div_dum2004系数均为3.6%,且在1%水平通过统计显著性检验。平均而言,伴随红利个税的下调,较之预期不分红企业,投资者预期未来分红企业将获得的股票超额收益率(BHAR)要多出3.6个百分点,从而验证了研究假说1。

表2-7 《通知》颁布、投资者分红预期与持有至到期收益率

注:括号内数字为T值;星号代表统计显著性水平,其中*p<10%,**p<5%,***p<1%。

无论《决定》颁布前三年是否有过分红经历,本书分别将《决定》颁布前三年(2006-2008年)平均实际分红比例(=总派息数/总可分配利润)和2009年实际分红比例作为投资者的预期,考察投资者的分红预期是否影响企业的长期股价。

红利税成本是否影响了《决定》颁布后的长期市场反应?根据Cremer(2005)的解释,在《决定》颁布后,原来不分红的企业(可以认为是企业治理最差的企业)未来分红的可能性将增加,这样会提高投资者对企业未来分红的预期,并反映到股票价格中。第二种解释,就是分红税收成本未必有利于上市企业的股东,因此分红管制很有可能不利于投资者,因此投资者对此反应不积极。为了区分这两种可能性,分别采用最近三年平均分红比例和2009年实际分红比例作为投资者的分红预期,着重考察投资者预期分红之对其股票超额收益率的影响。依据投资者分红预期变量的回归系数判断所支持的研究假说:如果回归系数为正,则如Cremer(2005)所言,投资者预期分红比例越高,未来获得的股票超额收益率越高;反之,如果回归系数为负,则支持分红税收成本假说,为现金分红的监管悖论提供了间接的证据。

具体检验做法:无论上市企业是否最近三年有过分红历史,本书将2009年实际分红比例和最近三年平均分红比例作为投资者对企业未来分红的预期,在控制企业特征变量和企业治理等因素后,将BHAR作为因变量,通过如下模型考察投资者的未来分红预期是否影响企业的长期股价表现。表2-8栏(1)和栏(2)分别报告了回归的结果,解释变量Div678,Div2009分别代表企业最近三年平均分红比例和2009年的实际分红比例,它们都将作为投资者对企业未来分红的预期值,两变量的系数分别约为-3.9%和-2.8%,均为负数,且均在10%水平通过统计显著性检验,说明投资者的预期分红比例越高,其未来获得持有至到期报酬率越低,企业价值越小。这与分红代理成本和信号假说是不一致的,却支持了现金分红成本假说。

表2-8 《决定》颁布、投资者分红预期与股票超额收益率

注:括号内数字为T值;星号代表统计显著性水平,其中*p<10%,**p<5%,***p<1%。

四、进一步分析:短时间窗检验

虽然长时间窗检验为本书的重点,但本书也以此为基础进一步分别考察了《通知》和《决定》颁布日前后短期市场反应与投资者分红预期的关系。表2-9报告了《通知》颁布日前、后共计5天的市场超额累计报酬率,与前述类似,采用2004年实际分红与否作为衡量投资者分红预期的指标。研究表明,较之预期不分红的企业而言,预期分红企业的5天超额累计回报率要高出约0.6个百分点,且在5%水平通过统计显著性检验。此外,栏(1)还报告了不考虑控制变量的回归结果,结论类似。可见,即使在短窗口内,研究假说1也是成立的。

表2-9 《通知》颁布、投资者分红预期与短期超额累计回报率

续表

注:括号内数字为T值;星号代表统计显著性水平,其中*p<10%,**p<5%,***p<1%。

表2-10报告了《决定》颁布日前、后共计4天内市场超额累计报酬率与投资者分红预期的回归结果。[11]Div_dum1和Div_dum2分别表示《决定》颁布日前的三年从未有过分红历史,且2009年实际不分红和实际分红的企业。由于这些企业没有分红历史,投资者难以据此形成对企业未来分红与否或者分红多少的预期。那么,2009年分红与否则成为企业的“首次”分红,表2-10的回归结果考察了投资者对企业“首次”分红的短期市场反应。这里的“首次”还不是真正意义上的第一次,仅是相对于过去较长时间没有分红的历史的企业而言。本书将上述两个变量同时控制在回归模型里,研究发现,投资者对2009年“首次”分红企业的短期市场反应显著为负,且均能够通过5%水平的统计显著性检验。于此形成鲜明对比的是,对于以往不分红,而且2009年仍不分红的企业而言,投资者几乎没有给出明显的市场反应。出于稳健考虑,本书还通过改变时间窗口,如尝试窗口(-2,+2),(0,4),研究结果不随短期事件窗口的改变而发生改变。

表2-10 《决定》颁布、投资者分红预期与短期超额累计回报率

注:括号内数字为T值;星号代表统计显著性水平,其中*p<10%,**p<5%,*** p<1%。

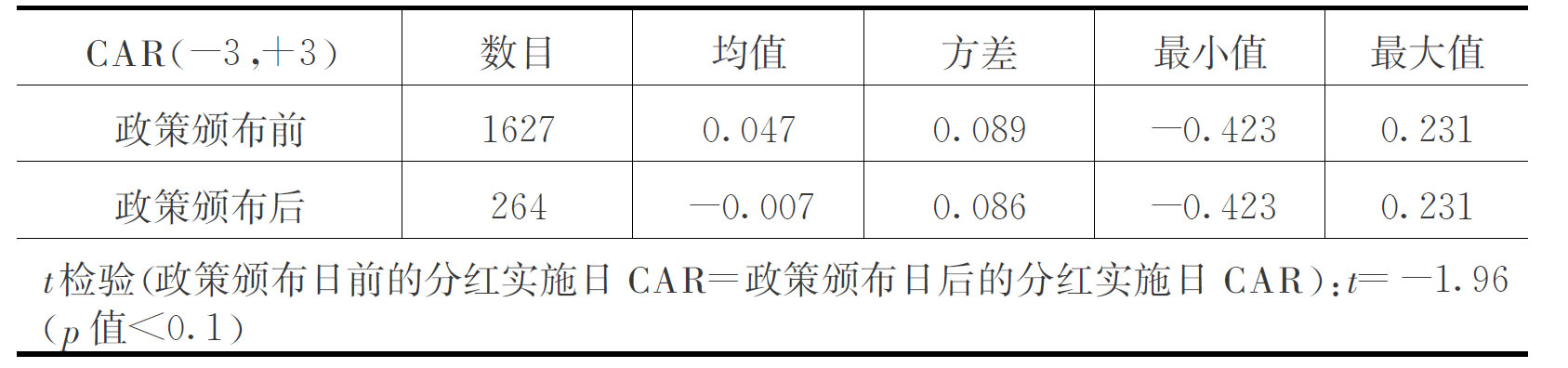

另外,本书还试图考察投资者对在《决定》颁布日前、后第一次发放股利的短期市场反应及其差异。具体做法:以2008年10月9日《决定》颁布日为分水岭,将在该颁布日之前和之后所有第一次发放股利的实施日作为研究时点,计算股利发放实施日前、后共计6天的短期超额累计报酬率,考察《决定》颁布前、后时期第一次发放股利的企业在实施日的投资者市场反应。《决定》颁布日前,共计1627起第一次分红,之后共计264起第一次分红。与表2-9的研究对象相区别的是,这里所言的“第一次”是指从企业上市日算起,以前从未分过红的企业。并且,计算超额累计报酬率的事件窗口是企业实际分红实施日前、后3天。因此,短期市场反应不会受到分红预期的影响,因为对所有企业均为第一次分红,如果分红税收成本是影响投资者对分红实施日市场反应的重要因素,那么在《决定》颁布日前、后时期,投资者在分红实施日的短期市场反应应该表现出显著系统差异,即:较之《决定》颁布前,在《决定》颁布后,投资者应对分红应给出显著的负面反应。表2-11报告的相关结果,在《决定》颁布日之前和之后,分红实施日前、后共计3天的超额累计报酬率均值分别约为4.7%和-0.7%,均值的T检验为-1.96,且在5%水平通过统计显著性检验,这充分说明投资者并不认同《决定》所体现的“预先取之,必先予之”的变相强制分红政策,即:《决定》颁布后,投资者在企业第一次分红实施日给予了更为负面的反应,而分红税收成本则是导致这一结果的重要因素。

表2-11 投资者对《决定》颁布日前后首次分红实施日的市场反应

五、一些敏感性测试

出于结论可靠性考虑,本书还执行了如下敏感性测试:(1)采用经风险因子调整后的Jensen-Alpha衡量投资者的股票超额收益率[12](见表2-12和表2-13);(2)另外改变短期事件窗口的长短,研究结果并无实质改变。上述敏感性测试均未实质性改变先前的基本结论,所以本书认为,研究结论是基本稳健的。

表2-12 《通知》颁布、投资者分红预期与股票超额收益率

注:括号内数字为T值;星号代表统计显著性水平,其中*p<10%,**p<5%,***p<1%。

表2-13 《决定》颁布、投资者分红预期与股票超额收益率[13]

注:括号内数字为T值;星号代表统计显著性水平,其中*p<10%,**p<5%,*** p<1%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。