9.2.1 期权估价基本原理

1)复制原理

(1)基本原理:指构建一个由股票市场上的股票投资和期权市场上的期权投资组成的无风险的对冲组合。对冲指一项金融资产的变化被另外一项金融资产的变化所抵消。

(2)基本思想:构造一个股票和借款的适当组合,使得无论股价如何变动,投资组合的损益都与期权相同,那么创建该投资组合的成本就是期权的价值。

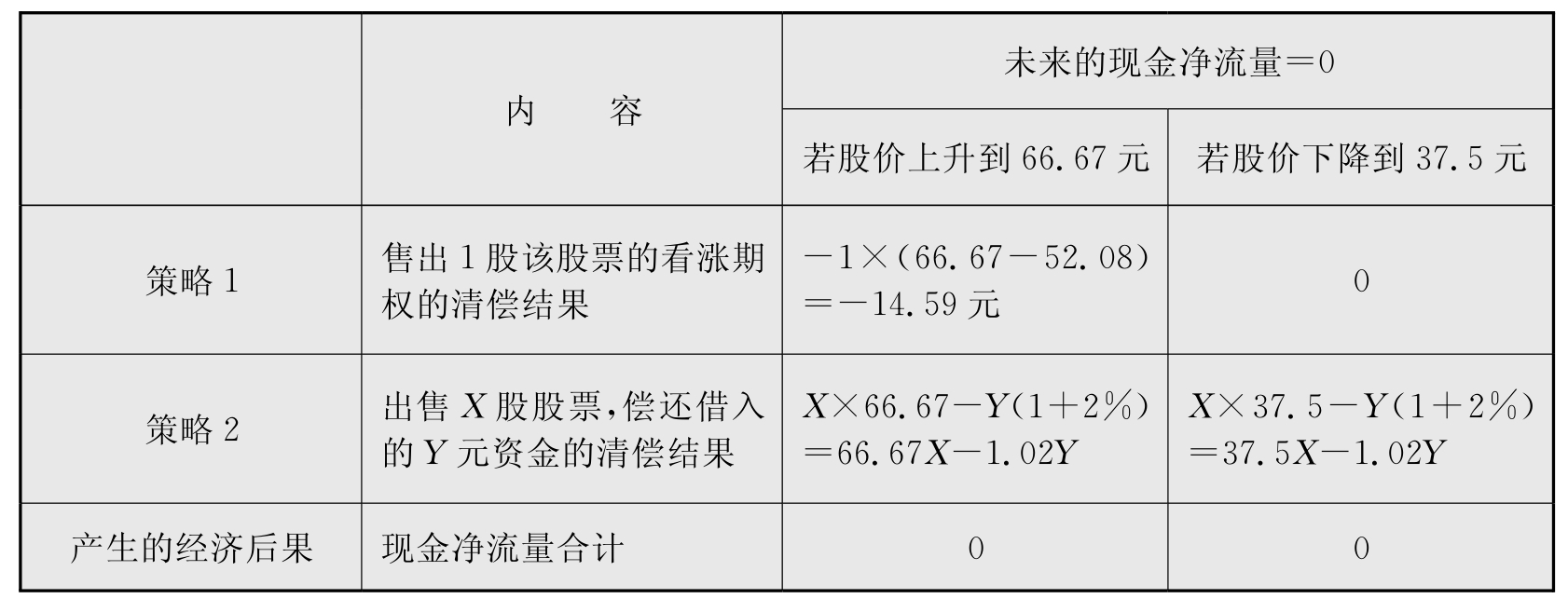

(3)例题:假设ABC公司股票目前的市场价格为50元,而在半年后的价格可能是66.67元和37.5元两种情况。再假定存在1股该种股票的看涨期权,期限是半年,执行价格为52.08元。投资者可以按2%的无风险利率借款。

我们将考察两个可能的策略:第一个策略是售出1股该股票的看涨期权,获得期权费(期权的现行价格)C0;第二个策略是现在购进X股上述股票且按无风险利率2%借入资金,借款数额设定为Y。目前的现金净流量=50X-C0-Y=0。

表9-2

则: 66.67X-1.02Y-14.59=0

37.5X-1.02Y-0=0

解得: X=0.5(股),Y=18.39(元)

C0=50X-Y=50×0.5-18.39=6.61(元)

2)套期保值原理

套期保值比率,又称完全对冲头寸的对冲比率,即普通股股数与期权份数之比。

未来股价上升时的现金净流量=XSu-Cu-(1+r)×Y=0 (9-1)

未来股价下降时的现金净流量=XSd-Cd-(1+r)×Y=0 (9-2)

根据公式(9-1)、(9-2),即有:

![]()

即:

注意:假设前提是1份期权,则套期保值比率H=普通股股数X。

再根据公式(9-2),即有:

![]()

另外,目前的现金净流量=XS 0-C0-Y=0,则

![]()

3)风险中性原理

(1)风险中性原理,是指假设投资者对待风险的态度是中性的,所有证券的预期收益率都等于无风险利率。将期望值用无风险利率折现,即可求得期权的价格。

(2)基本步骤:

①确定期权到期日价格Cu和Cd

②分别确定股价上升和下降的概率(或权数)

根据公式:

期望报酬率=上行概率×上行时收益率+下行概率×下行时收益率

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

根据概率计算期权到期日的期望值

③折现

![]()

(3)公式推导

期望报酬率=上行概率×上行时收益率+下行概率×下行时收益率

假设公司不派发现金股利,则股价变动率等于股票投资的收益率,即有:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

假设上行概率为W1,则:

r=W1×(u-1)+(1-W1)×(d-1) (9-6)

求得:

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。