4.5.4 期权估价法

期权是一种证券化契约,该契约赋予其持有者或买方具有在期权到期日或到期日之前任一时间向其卖方按预先约定的价格(执行价格)购买或出售契约所规定的一定数量标的资产的权利。期权只包含权利而不包含义务,其持有者可自由行使权利,故又称为选择权。为取得该权利,期权购买者需在购买期权时向其卖方支付一定金额的保险金,称为期权价格。

期权定价理论可以很好地应用于企业价值评估之中。它重点考虑了选择权或不同的投资机会所创造的价值。在传统的贴现现金流量法不太适用或很难使用时,它可以独辟蹊径达到理想的结果。即使是在上述传统评估方法适用的情况下,期权估价法也为我们提供了一个很有价值的独特视角。现代金融期权理论的诞生为价值分析中许多不确定因素的评估提供了丰富的应用天地。而期权定价模型中,最著名的是Black-Scholes模型。

Black-Scholes模型中买入期权的价值形式如下:

其中:

N(d1)、N(d2)——d1、d2的累积正态分布函数值;

C——买入期权的价值;

S——标的资产的当前价格;

K——期权的执行价格或履行价格;

R——与期权寿命相当的无风险利率;

σ——标的资产的标准差;

t——期权到期的时间。

下面我们将以中国上市公司股权分置改革中第一个出现的认股权证——“宝钢认股权证”的定价为例,来说明Black-Scholes模型的运用。

宝山钢铁股份有限公司于2005年8月12日召开2005年第一次临时股东大会,会议以现场投票与网络投票相结合的表决方式审议通过公司股权分置改革方案。其要点如下:控股股东上海宝钢集团公司向股权登记日登记在册的流通股股东每10股支付2.2股本公司股份,并获得宝钢集团公司发行的1份认股权证,宝钢集团公司持有的本公司原非流通股份将获得上市流通权,成为流通股份。

宝钢集团支付的38770万份认股权证于2005年8月22日在上海证券交易所挂牌交易,上市公告的有关内容如下:

上海宝钢集团公司支付的38770万份认股权证将于2005年8月22日起在上海证券交易所挂牌交易,认股权证交易简称“宝钢JTB1”,权证交易代码为“580000”。单笔权证买卖申报数量不得超过100万份,申报价格最小变动单位为0.001元人民币。权证买入申报数量为100份的整数倍。当日买进的权证,当日可以卖出。

•权证的上市规模:38770万份。

•权证类别:认股权证。

•发行方式:派送。

•行权方式:欧式,仅可在权证存续期间的最后一个交易日行权。

•权证交易代码:“580000”,权证交易简称:“宝钢JTB1”。

•标的证券代码:“600019”,标的证券简称:“宝钢股份”。

•行权价:4.50元。

•行权比例:1:1,即1份认股权证可按行权价向本公司购买1股宝钢股份公司A股股票。

•结算方式:证券给付方式结算,即认股权证持有人行权时,应支付依行权价格及行权比例计算的价款,并获得相应数量的宝钢股份公司A股股票。

•权证存续期间:2005年8月18日至2006年8月30日,共计378天。

•行权日:2006年8月30日。

•上市时间:2005年8月22日。

•上市地点:上海证券交易所。

•认股权证的行权代码:“582000”。

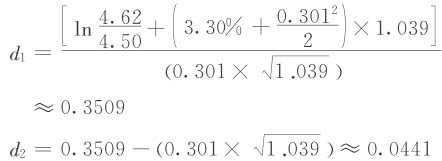

宝钢权证第一天的开盘参考价确定为0.688元。这一开盘参考价产生的依据是:按照宝钢股份2005年第一次临时股东大会通过的股权分置改革方案中认股权证主要条款的相关内容,按照Black-Scholes公式,选取有关参数分别如下:权证执行价格4.50元,权证剩余存续期为374天(从2005年8月22日算起为374天,约1.039年),无风险收益率3.3%(参考当时七年期国债到期收益率),标的股票(宝钢股份)2008年8月19日收盘价4.62元,标的股票波动率(即标准差)30.1%(根据最近一年的历史股价波动率估计)。

N(d1)≈0.6371

N(d2)≈0.5176

C0=4.62×0.6371-4.50×e-0.033×1.039×0.5176≈0.688

但开盘参考价是根据Black-Scholes定价模型测算出的理论价格,只作为计算宝钢权证当日涨跌幅的基准,并不代表实际的开盘价或者指导价,实际开盘价格将由投资者竞价交易产生。

在当今新经济的市场环境下,以信息技术和产业为龙头的高新技术飞速发展显著地提高了整个社会的劳动生产率,人们对新经济的讨论越多,表明人们对未来经济增长模式越难以预测,在这样的环境下,技术的发展及其应用前景都很不确定,对企业来说能否把握不确定环境下的各种投资机会在很大程度上决定着企业的价值。可见期权理论在企业定价中应用前景广阔,凡具有“或有索偿权”、“选择权”特征的问题,都可以考虑纳入期权理论的框架来定价。

最后,我们以2007年全国注册会计师财务成本管理课程考试的“压轴题”来说明期权定价模型在企业投资决策中的应用。

资料:

(1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。

(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须做出放弃或立即执行的决策。

(4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。

要求:

(1)计算不考虑期权的项目净现值。

(2)采用二叉树方法计算延迟决策的期权价值,并判断应否延迟执行该项目。

解答:

(1)不考虑期权的项目净现值=10/10%-90=10万元

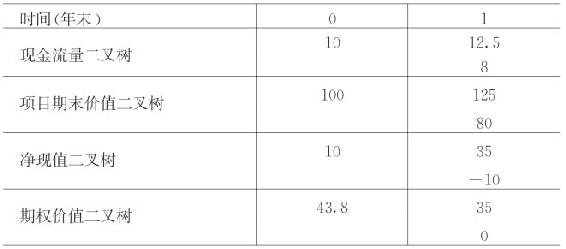

(2)期权价值计算如表4-1所示:

表4-1 期权价值计算表 (单位:万元)

①构建现金流量和项目期末价值二叉树

上行项目价值=12.5/10%=125万元

下行项目价值=8/10%=80万元

②期权价值二叉树

(a)确定第1年末期权价值

现金流量上行时期权价值=125-90=35万元

现金流量下行时项目价值80万元,低于投资额90万元,应当放弃,期权价值为零。

(b)根据风险中性原理计算上行概率

报酬率=(本年现金流量+期末价值)/年初投资-1

上行报酬率=(12.5+125)/90-1=52.78%

下行报酬率=(8+80)/90-1=-2.22%

无风险利率5%=上行概率×52.78%+(1-上行概率)×(-2.22%)

上行概率=0.1313

(c)计算期权价值:

期权到期日价值=0.1313×35+(1-0.1313)×0=4.60万元

期权现值=4.60/1.05=4.38万元

(d)如果立即执行该项目,可以得到净现值10万元,相当于立即执行期权。如果等待,期权的价值为4.38万元,小于立即执行的收益(10万元),因此应当立即执行该项目,无须等待。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。