三、金融期权交易的基本原理

(一)金融期权的盈亏分布

1.看涨期权的盈亏分布

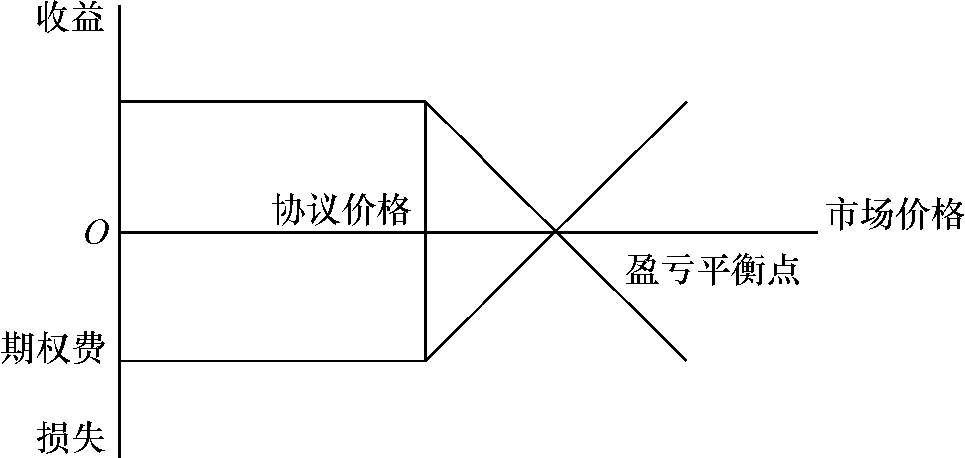

首先,从看涨期权买方的角度来考察其盈亏公布。假定某投资者预期A公司股票价格将上升,就购买了100股A公司股票的欧式看涨期权,协议价格为每股40元,合约期限为2个月,期权价格为每股2.5元。如果A公司股票市场价格在到期日低于40元,投资者将不会行使期权,在这种情况下,他的损失是已支付的250元期权费。如果A公司股价在到期日高于40元,投资者将行使期权。假定当时A公司股价为42元,投资者购买100股股票,并按市场价格出售这些股票,若不考虑佣金,每股可获利2元,总共获利200元,扣除250元的期权费,还亏损50元。若当时市价为42.5元,投资者刚好盈亏相抵。因而,协议价格加上期权价格就是该投资者的盈亏平衡点(Break-even Point)。若每股市场涨到盈亏平衡点以上,投资者就可获得净盈利。假若涨至每股46元,则投资者可获利350元。股价上升幅度越大,投资者获得的利润就越多。投资者在理论上没有盈利上限,其可能遭受的最大损失是期权费。

从看涨期权的卖方的角度看,则正好相反。卖方可能获得的最大盈利为250元的期权费,而理论上的亏损额则没有上限(假定卖方出售的是无担保的看涨期权)。因此,我们可以看出,期权买卖双方的盈亏分布方向相反,且完全对称,见图6-1。

图6-1 看涨期权交易双方的盈亏分布曲线

2.看跌期权的盈亏分布

看跌期权买方的盈亏平衡点是协议价格减去期权价格。这里仍以欧式看跌期权为例,若合约到期日标的物市场价格下降至盈亏平衡点以下,期权买方即可获得利润,如果标的物市价降到为零,则买方可能获得的盈利也就达到最大限度。若标的物市场价格在到期日高于协议价格,期权买方将不会行使期权,其亏损额为期权费,如若标的物价格低于协议价格但高于盈亏平衡点,买方仍然会行使期权,以减少亏损。期权卖方的盈亏分布与期权买方相反。

(二)金融期权的交易目的与交易策略

金融期权也是应人们管理金融风险的需要产生发展起来的。人们可以利用金融期权进行套期保值。不过,与金融期货的套期保值不同的是,金融期权并不是要将未来某日期的价格锁定在某一既定的水平上,而是将价格变动的方向控制在对自己有利的一面,这样,投资者既能避免价格变动的风险,又可以不必放弃从价格变动中获得利益的机会。金融期权套期保值的基本策略主要分为多头套期保值和空头套期保值。前者分为买进看涨期权和买进看跌期权,后者分为卖出看涨期权和卖出看跌期权。此外,金融期权同样也可以用于投机和套利。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。