第四节 生产过程的核算

生产过程是企业劳动者借助于劳动资料机器设备,将劳动对象原材料加工成产成品的过程。产品的生产过程同时也是生产的耗费过程,即劳动力、劳动资料、劳动对象的耗费过程。因此,工业企业生产过程的主要业务有:各种材料的领用和耗费;从工资和福利费衡量,形成人工费的消耗;从机器设备等固定资产的消耗,形成折旧费;还有其他费用开支,如办公费、水电费、差旅费、保险费等。

以上生产经营过程中的各项费用,统称费用,费用按是否记入成本划分,可以分为直接费用、间接费用和期间费用。直接费用是指生产某一种产品而发生的各项费用,包括直接材料、直接人工、其他直接费用等,这些费用发生时,直接计入产品的成本。间接费用又称制造费用,指为生产多种产品共同发生的费用,即生产部门发生的组织管理工作费用,平时按车间、分厂等归集,期末时分配记入各产品的生产成本中。期间费用是指与生产无直接关系的,不计入产品成本,而计入其发生的期间,由该期间负担的费用。

因此,在生产过程中,费用的发生、归集、分配以及产品成本的形成就成了产品生产过程核算的主要经济业务。

一、生产过程核算设置的主要账户

为了核算和监督生产过程各项费用的发生、归集和分配情况,正确地计算产品成本,需要设置以下账户:

1.“生产成本”账户。该账户属于成本类账户。用来核算计入产品成本的各项费用。企业发生的直接材料、直接人工费用和其他直接费用直接记入本账户的借方;发生的间接费用先在“制造费用”账户中归集,月末分配记入本账户的借方;贷方登记验收入库的完工产品成本的转出。期末余额在借方,表示尚未完工产品(即在产品)的成本。在本账户下设置按产品种类设置明细账,账内按成本的项目设专栏进行明细核算。

生产成本明细账格式如表3-14所示。

表3-14 生产成本明细账

2.“制造费用”账户。该账户属于成本类账户。用来核算企业为生产产品而发生的各项间接费用。包括车间管理人员的薪酬和褔利费、固定资产折旧费、修理费、办公费、水电费、劳动保护费、机物料费等。该账户借方登记实际发生的各项间接费用,贷方登记分配转出的应由各产品负担的制造费用(转入生产成本账户的借方)。期末结转后,无余额。在本账户下按不同的车间、部门和费用项目设置明细账进行明细核算。

3.“管理费用”账户。该账户属于损益类账户。用来核算企业行政管理部门为组织生产而发生的各项费用。包括企业管理人员的薪酬(包括工资和褔利费)、固定资产折旧费、修理费、办公费、水电费、差旅费、劳动保护费、机物料费、工会经费、董事会经费、诉讼费、业务招待费、技术转让费、房产税、车船使用税、土地使用税以及保险保障基金等。该账户借方登记实际发生的各项管理费用;贷方登记期末结转到“本年利润”账户的数额,结转后,期末无余额。该账户下按费用项目设专栏设置明细账,进行明细核算。

4.“财务费用”账户。该账户属于损益类账户。是用来核算企业为筹集资金而发生的费用,包括利息支出、(减利息收入)汇兑差额及手续费、企业发生的现金折扣或收到的现金折扣等。该账户借方登记财务费用发生额,贷方登记期末结转到“本年利润”账户的数额,结转后期末无余额。在本账户下,按财务费用具体项目设置明细账。

5.“应付利息”账户。该账户属于负债类账户。用来核算企业按照规定预先提取,但尚未实际支出的费用,如应付借款利息。该账户贷方登记应按月预先提取的利息数额,借方登记已支付的利息数额,期末余额在贷方。表示已经预提,但尚未支付的利息数额。

6.“应付职工薪酬”账户。该账户属于负债类账户。用来核算和监督企业按规定应支付给职工的各种薪酬。该账户贷方登记职工薪酬在本账户下的应分配数额;借方登记职工薪酬实际支付款和扣收的各种款项数额,期末余额在贷方,表示应付而未付的职工薪酬,期末余额在借方,表示实际多支付的职工薪酬。该账户下按“工资”、“职工福利”、“社会保险费”、“住房公积”、“工会经费”、“职工教育经费”、“非货币性褔利”等应付职工薪酬项目进行明细核算。

7.“库存商品”账户。该账户属于资产类账户。用来核算和监督库存产品的实际成本变动情况。该账户借方登记生产完工并验收入库的产成品实际成本,贷方登记出库产品的实际成本,期末余额一般在借方,表示期末库存产品实际成本。该账户下按产品品种设置明细账,进行明细核算。

二、生产过程的业务核算

(一)材料费用的核算

在生产过程中,企业各个生产部门领用材料时应填制“领料单”,向仓库办理领料手续。仓库根据领料单发出材料后,应将领料单传递给财会部门。财会部门将领料单按领用材料的用途和种类进行汇总编制“发料凭证汇总表”作为发出材料的原始凭证。

[例3-13〗中达公司12月30日,根据本月领料单(格式如表3-15),汇总编制“发料凭证汇总表”(见表3-16),进行发出材料的核算。

表3-15 领料单

表3-16 本月耗用材料汇总表

这项业务的发生,一方面使企业的原材料减少,应记入“原材料”账户的贷方,同时增加了生产费用,根据领料用途,分别记入不同的账户:生产产品领用的材料,应记入“生产成本”账户的借方,车间管理部门领用的材料,应记入“制造费用”账户的借方,企业管理部门领用的材料,应记入“管理费用”账户的借方。

根据本月末汇总编制“发料凭证汇总表”,作出以下会计分录:

借:生产成本—A产品 46 255

—B产品 41 170

制造费用 20 080

管理费用 1 020

贷:原材料—甲材料 25 425

—乙材料 62 000

—丙材料 25 100

(二)职工薪酬费用的核算

职工薪酬是产品成本的重要组成部分,因此,在工资发放日,财会部门要根据职工的考勤记录和产量记录,计算每个职工应得的薪酬,填制“工资结算单”,进行工资发放的核算。在会计期末,根据工资结算单编制“工资费用分配表”,并以此作为原始凭证,将不同用途的工资分别记不同的账户。

[例3-14〗中达公司12月末,编制的工资费用分配表如表3-17所示。

表3-17 工资费用分配表

这项业务的发生,一方面使应付职工薪酬增加,应记入“应付职工薪酬”的贷方,同时增加了生产费用,根据工资费用,分别记入不同的账户:生产产品领用的材料,应记入“生产成本”的借方,车间管理部门领用的材料,应记入“制造费用”的借方,企业管理部门领用的材料,应记入“管理费用”的借方。

根据上述原始凭证,编制以下会计分录:

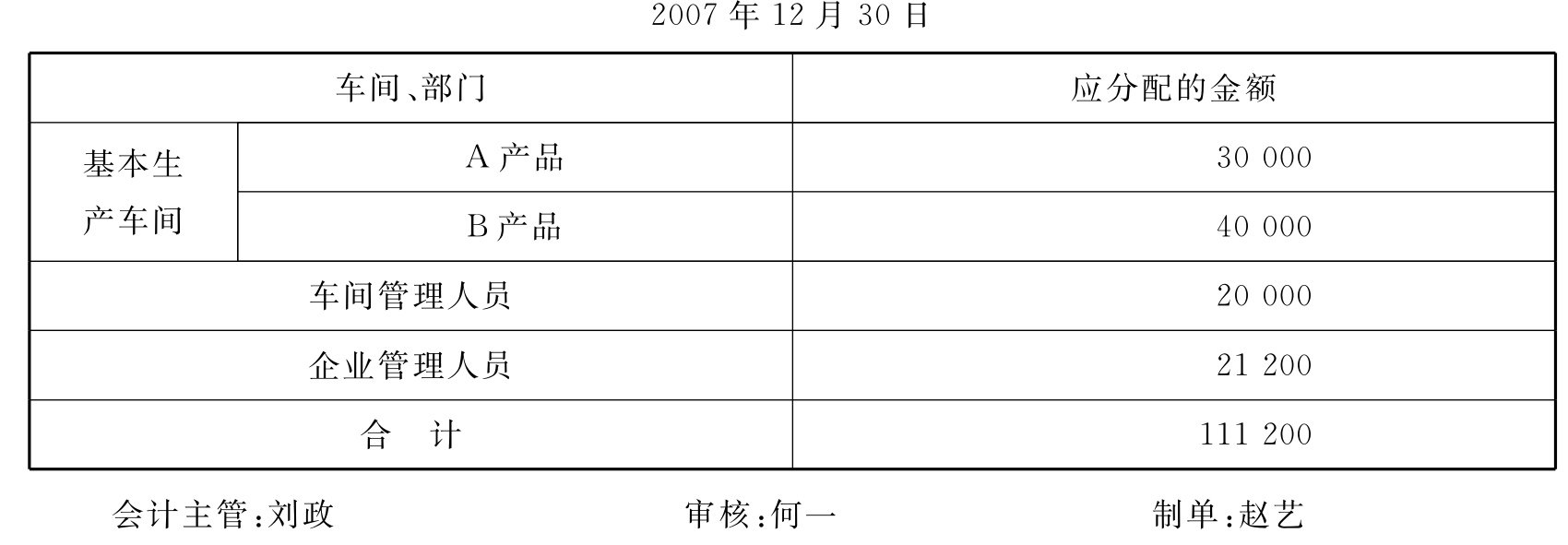

借:生产成本—A产品 30 000

—B产品 40 000

制造费用 20 000

管理费用 21 200

贷:应付职工薪酬 111 200

[例3-15〗中达公司12月24日开出现金支票(见表3-18)提取现金111 200,备发本月职工工资。

表3-18

这项业务的发生,一方面使企业的现金增加,应记入“库存现金”账户的借方;另一方面使企业的银行存款减少,应记入“银行存款”账户的贷方。

根据以上原始凭证作出以下会计分录:

借:库存现金 111 200

贷:银行存款 111 200

[例3-16〗12月25日以现金支付本月职工工资111 200元。

这项业务的发生,一方面使企业的负债减少,应记入“应付职工薪酬”账户的借方;另一方面使企业的现金减少,应记入“库存现金”账户的贷方。

根据本月末汇总编制“工资结算汇总表”(格式略)为原始凭证作出以下会计分录:

借:应付职工薪酬 111 200

贷:库存现金 111 200

(三)其他费用的核算

企业在生产过程中,除了发生材料费和职工薪酬费用外,还要发生一些诸如固定资产折旧、水电费、修理费等其他的费用。这些费用都是间接费用,不能直接计入产品成本,要经过归集分配后,才能计入某种产品的成本。这里主要介绍固定资产折旧、水电费、修理费和劳保费等会计事项的核算。

[例3-17〗12月末,财会部门按照规定的折旧率,计提本月固定资产折旧额。编制的“固定资产计算折旧表”如表3-19所示。

表3-19 固定资产计算折旧表

这项业务的发生,一方面使企业的生产费用增加,应根据固定资产使用的部门,分别记入制造费用和“管理费用”账户的借方;另一方面使固定资产的折旧额增加,应记入“累计折旧”账户的贷方。

以“固定资产计算折旧表”为原始凭证编制以下会计分录:

借:制造费用 18 000

管理费用 2 000

贷:累计折旧 20 000

[例3-18〗12月末,用银行存款支付本月电费,按电表计算编制电费分配表,如表3-20所示。

表3-20 电费分配表

这项业务的发生,一方面使企业的生产费用增加,应根据电费发生的部门,分别记入“生产成本”、“制造费用”和“管理费用”的借方;另一方面使企业银行存款减少,应记入“银行存款”账户的贷方。

以“电费分配表”为原始凭证编制以下会计分录:

借:生产成本—A产品 1 500

—B产品 1 800

制造费用 300

管理费用 600

贷:银行存款 4 200

[例3-19〗12月29日,开出转账支票支付生产车间设备修理费400元。

新《企业会计准则》规定固定资产的修理费如不满足资本化条件应当直接记入当期管理费用,这项业务发生的车间固定资产的修理费后续支出不符合资本化确认的条件,按规定作为管理费用的增加记入“管理费用”账户的借方;另一方面使企业银行存款减少,应记入“银行存款”账户的贷方。

以“转账支票存根”与“修理费发票”(格式略)为原始凭证,编制以下会计分录:

借:管理费用 400

贷:银行存款 400

[例3-20〗企业以银行存款支付车间劳保用品费3 000元。

车间劳保费是车间的一项费用,应由制造费用开支。这项业务的发生,一方面使企业的制造费用增加,应记入“制造费用”账户的借方;另一方面使企业银行存款减少,应记入“银行存款”的贷方。以“现金支票存根”(格式略)为原始凭证,编制以下会计分录:

借:制造费用 3 000

贷:银行存款 3 000

[例3-21〗摊销应由本月生产车间负担的报纸杂志费600元。

以前预付的报纸杂志费应由本月负担一部分,属于预付账款的摊销,应记入“预付账款”账的贷方,另一方面本月负担的费用使制造费用增加,应记入“制造费用”的借方。以“费用分摊表”(格式略)为原始凭证,编制以下会计分录:

借:制造费用 600

贷:预付账款—预付报纸杂志费 600

[例3-22〗12月25日,按计划预提本月应负担的短期借款利息2 000元

银行借款利息一般集中和银行结算,但利息费用应由使用各个月份分担,即各月的利息费用在尚未支付时要预先提取,作为企业的财务费用。所以,这项业务的发生,一方面使企业财务费用增加,应记入“财务费用”账户的借方,同时使得企业的应付利息增加,应记入“应付利息”账户的贷方。这笔业务涉及的主要原始凭证如表3-21所示。

表3-21 预提利息费用表

根据上述原始凭证,编制以下会计分录:

借:财务费用—利息支出 2 000

贷:应付利息 2 000

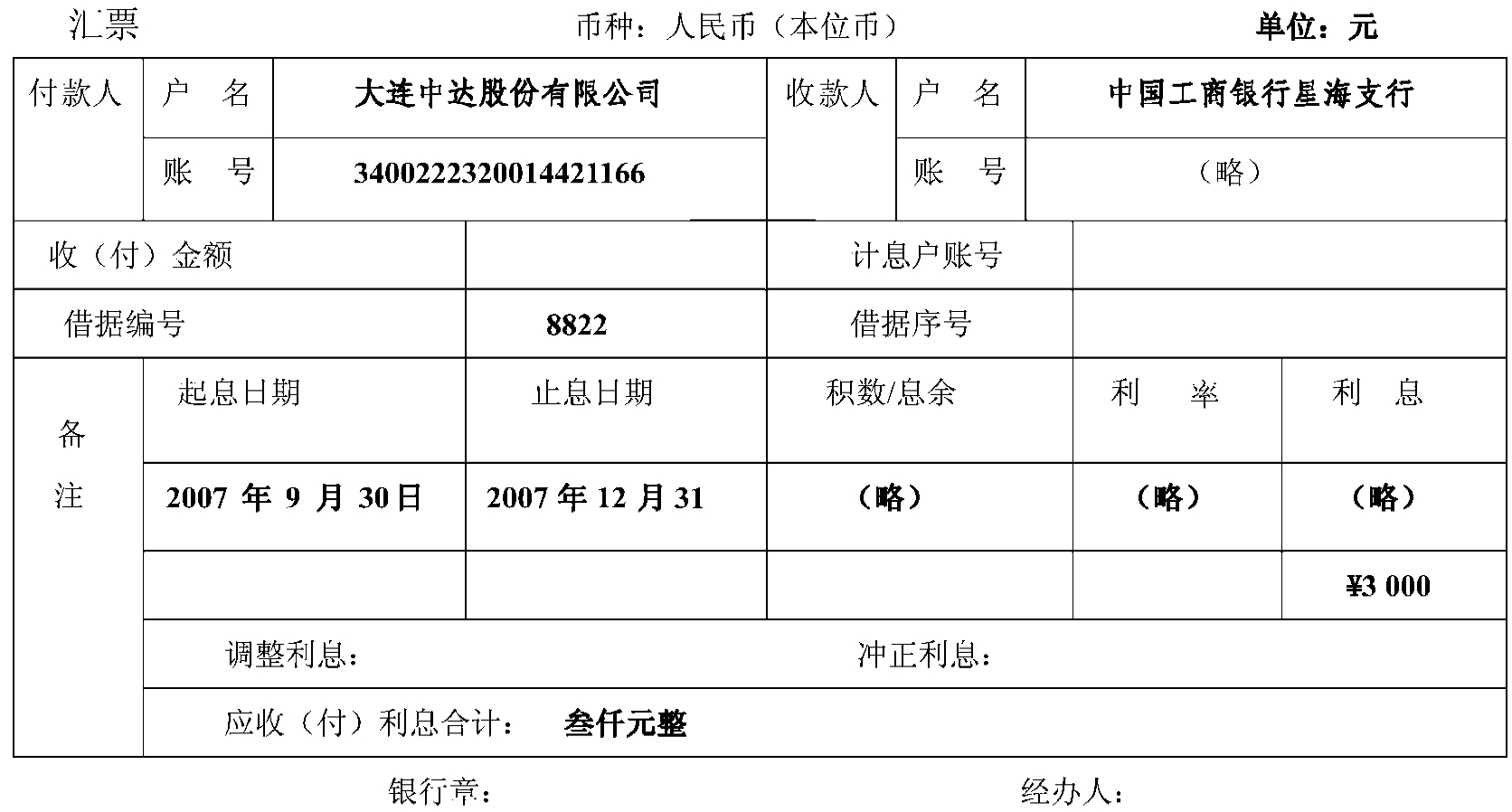

[例3-23〗12月31日,有笔短期借款到期,用银行存款支付本季度的短期借款利息3 000(本季度已经预期提了2 700元)。银行存(贷)款利息回单如表3-23所示。

表3-22 中国工商银行存(贷)款利息回单

这项业务的发生,使企业银行存款减少3 000元,应记入“银行存款”账户贷方,同时,应付利息减少,应记入“应付利息”账户的借方,实际支出大于预提的差数就记入“财务费用”账户的借方。

以“银行存(贷)款利息回单”为原始凭证,编制以下会计分录:

借:应付利息 2 700

财务费用 300

贷:银行存款 3 000

[例3-24〗企业以现金购买车间办公用品320元,企业管理部门办公用品300元。

表3-23 辽宁省大连商业零售发票

这项业务的发生,使现金减少620元,应记入“库存现金”账户的借方,车间购买的办公用品,应记入“制造费用”账户借方,企业管理部门购买的办公用品应记入“管理费用”账户的借方。

以商业零售发票为原始凭证,编制以下会计分录:

借:制造费用 320

管理费用 300

贷:银行存款 620

(四)制造费用的核算

制造费用是指企业的生产车间为管理和组织车间生产而发生的各项间接费用,如上述例题中的基本生产车间发生的材料费用、职工薪酬、折旧费、劳保费等,这些费用在发生时,直接记入“制造费用”的借方,通过该账户来归集一定时期内发生的制造费用总额。

制造费用作为产品生产过程中的一项重要的生产费用支出,最终也要由各种产品负担,因此,在会计期末,要采用一定的方法分配,将制造费用计入各产品的成本。由于制造费用的核算在前面例题中已涉及,在此只介绍制造费用分配的计算。

制造费用分配时,首先要选择合理的分配标准,一般常用的分配标准有生产工时、机器工时、直接人工费等。其计算公式如下:

![]()

各产品应分配的制造费用=该产品的分配标准×制造费用分配率

[例3-25〗将本月发生的制造费用总额62 300元,以生产工人的工资为分配标准在A产品和B产品之间进行分配。月末,财会部门编制的“制造费用分配表”如表3-24所示,据此进行制造费用的计算。

表3-24 制造费用分配表

这项业务的发生,一方面使企业的制造费用减少,应记入“制造费用”账户的贷方;另一方面使计入产品成本的费用增加,应记入“生产成本”账户的借方。以“制造费用分配表”为原始凭证,编制以下会计分录:

借:生产成本—A产品 26 700

—B产品 35 600

贷:制造费用 62 300

(五)产品生产成本计算

产品生产成本是指工业企业在一定时期为生产一定品种和数量的产品所支出的各项生产费用之和。这些生产费用是通过“生产成本”总账和“生产成本明细账”来进行归集的,包括直接材料费、直接人工费和制造费用。期末要采用一定成本计算的方法,将生产费用在完工产品和在产品之间分配,进而计算完工产品的成本。

在前面例3-13~例3-24涉及的业务中,我们已经学习了材料、工资薪酬、制造费用的归集和分配,在此如不考虑期末、期初在产品成本,则本期完工产品成本可按以下公式计算:

本期完工产品成本=直接材料费用+直接人工费用+制造费用

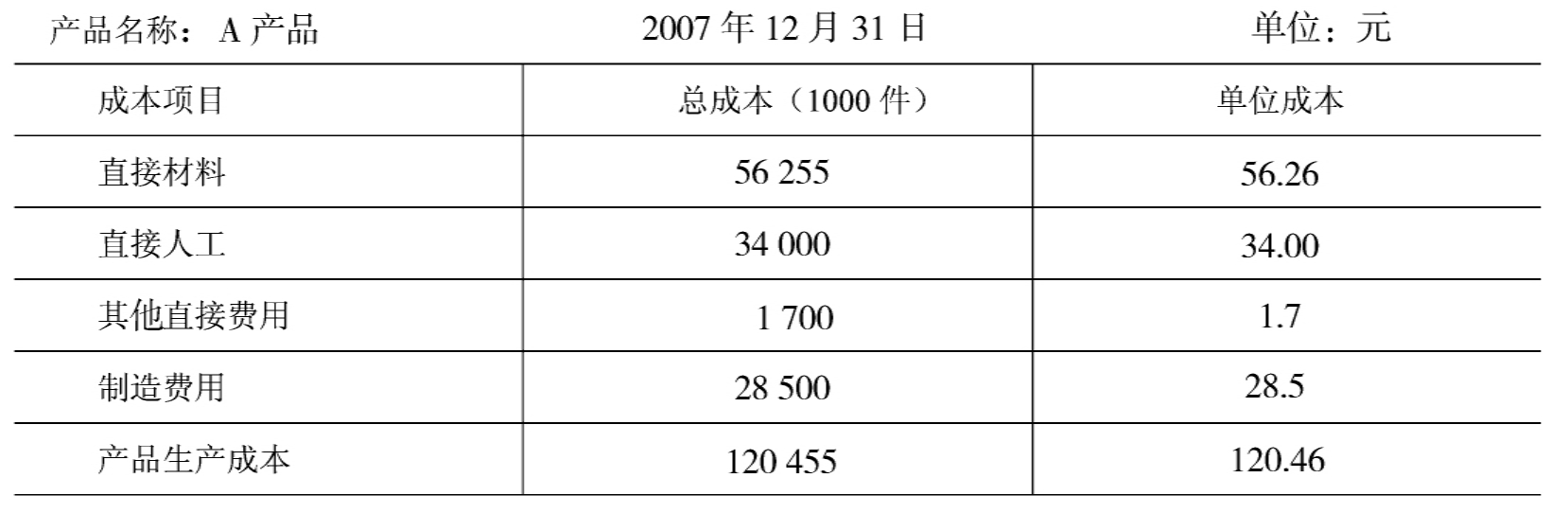

[例3-26〗月末,计算本月生产A产品1 000件,全部验收入库,总成本为20 455元;B产品1 500元,尚未制造完工。根据上述例3-14~例3-25中涉及的经济业务,月末登记A、B产品的“生产成本明细账”据此进行完工产品成本的核算,如表3-25和表3-26所示。

表3-25 生产成本明细账

表3-26 生产成本明细账

由于A产品全部完工,就要将其完工产品从“生产成本”账户的贷方转入“库存商品”账户的借方。B产品尚未完工,其生产费用(在产品成本)全部结转下期,不必编制会计分录。

根据生产成本明细分类账户的资料,编制A产品“产品成本计算单”,填制“完工产品入库单”如表3-27、表3-28所示。

表3-27 产品成本计算单

表3-28 完工产品入库单

这项业务的发生,一方面因结转完工A产品生产成本,而使其生产成本减少,应记入“生产成本”账户的贷方;另一方面使库存产成品的增加,应记入“库存商品”账户的借方。

以“产品成本计算单”、“完工产品入库单”(格式略)为原始凭证,编制以下会计分录:

借:库存商品—A产品120 460

贷:生产成本—A产品120 460

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。