二、买卖价差决定因素实证研究

买卖价差的决定是做市商定价的核心。诸多理论研究如Proudman(1995)、Gravelle(2002)表明,做市商定价行为更符

图6-3 周内报价数量的频率分布

合存货模型而非信息模型,即存货是影响债券买卖价差的决定性因素。

1.数据来源及变量选取

数据来源同本章第一节。

由于不是每只债券每天都有报价,也不是每只债券每天都会发生交易,所以我们只选取既有报价又有交易的交易日来研究,28只债券共有4 217个样本点。

根据存货模型,如Demsetz(1968)、Stoll(1978)、Amihud和Mendelson(1980)、Ho和Stoll(1983)、O’Hara和Oldfield(1986)等,影响做市商买卖价差的主要因素有交易活跃程度、交易风险、证券的发行规模、价格水平等,下面我们选择相关变量来代表这些因素。

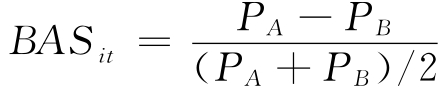

买卖价差:用BASit表示债券i在第t天的相对买卖价差,计算公式为 ,其中PA表示做市商卖出报价,PB表示做市商买入报价。

,其中PA表示做市商卖出报价,PB表示做市商买入报价。

交易活跃程度:用债券i在第t天的交易量VOLUMEit来度量债券交易的活跃程度。从理论上说,交易活跃债券的流动性越好,买卖价差越小。

交易风险:用债券i在第t天收益的波动率VOLATILITYit来表示债券的风险,波动率用最常用的GARCH(1,1)模型来拟合,具体拟合方法参见本章第三节。

剩余期限:债券的剩余期限是影响买卖价差的重要因素,主要有两方面的原因。一是剩余期限越长的债券,风险越大,买卖价差就越大;二是债券的流动性,一般剩余期限越长,债券的流动性越差,买卖价差就越大。我们用MATURITYit来债券i在第t天的剩余期限(离到期日的天数)。

发行规模:债券的发行规模SIZEi也会影响其买卖价差,一般发行规模越大,债券的交易越活跃,流动性越好,买卖价差就越小。

报价数量:用QUOTEit来表示做市商的报价数量,由做市商报出的买入和卖出数量(两者一般相等,但也有不等的情况)的平均值来表示。一般而言,报价数量越大,做市商的头寸调整成本越大,与知情交易者交易受损失的可能性也越大,因此买卖价差就越大。

债券价格:用债券i第t天的收盘价PRICEit来表示。

其他还可能影响到买卖价差的因素有:第t天的大盘指数INDEXt(可以表示整个市场的行情和系统性风险),债券的票面利率INTERESTi等。

2.实证模型及回归结果

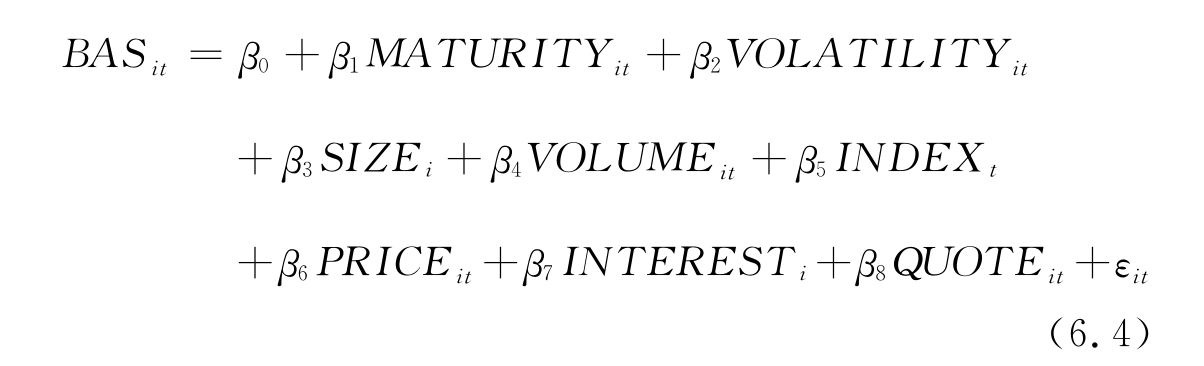

下面建立多元回归模型,利用Eviews5.0实证分析买卖价差的影响因素。

其中,β0为常数项(截据项),εit为随机误差项。

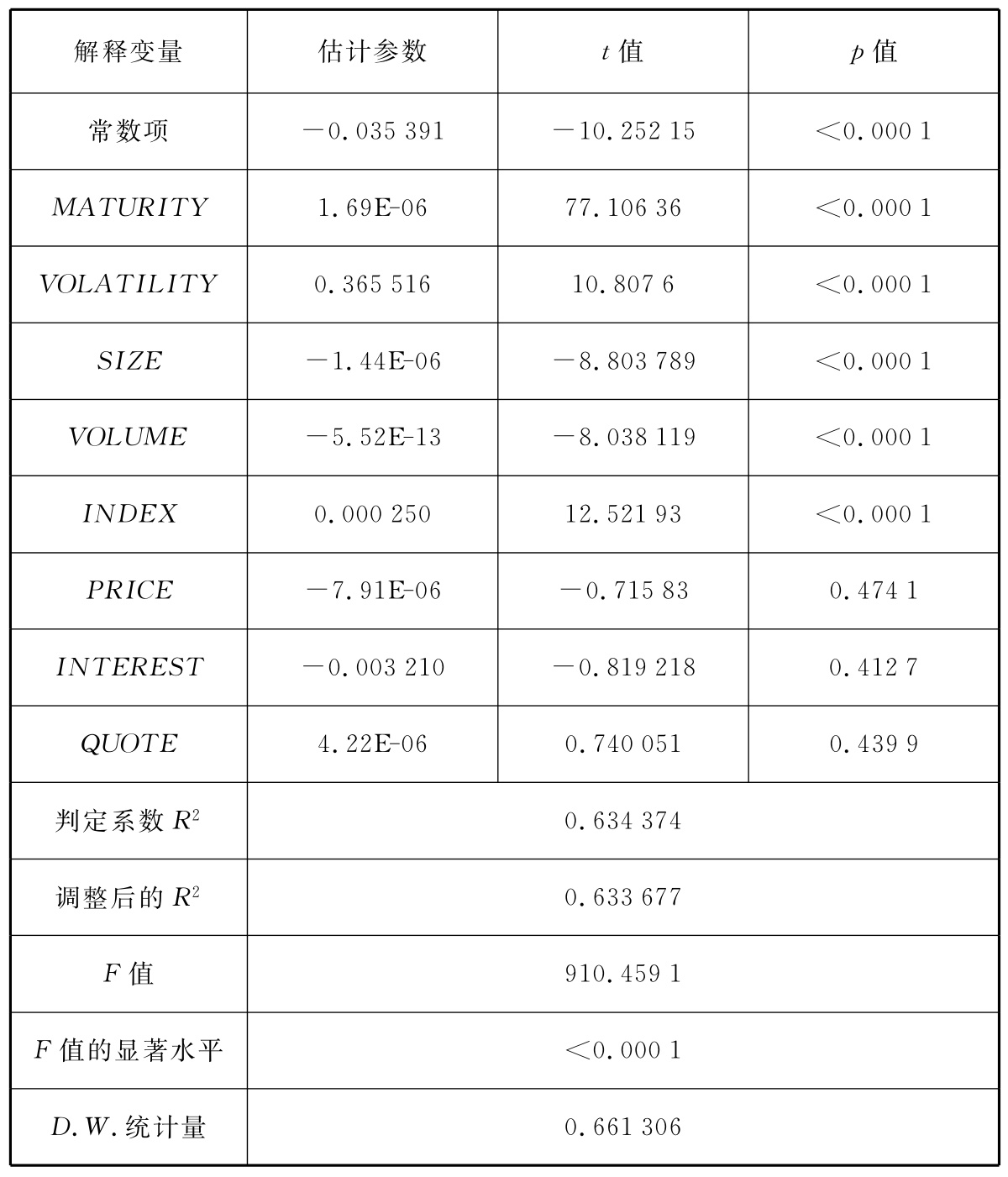

首先,在不确定哪些变量对买卖价差BASit具有显著影响的情况下,直接对上式(6.4)中的所有变量进行回归,得到表6-4所示的结果。

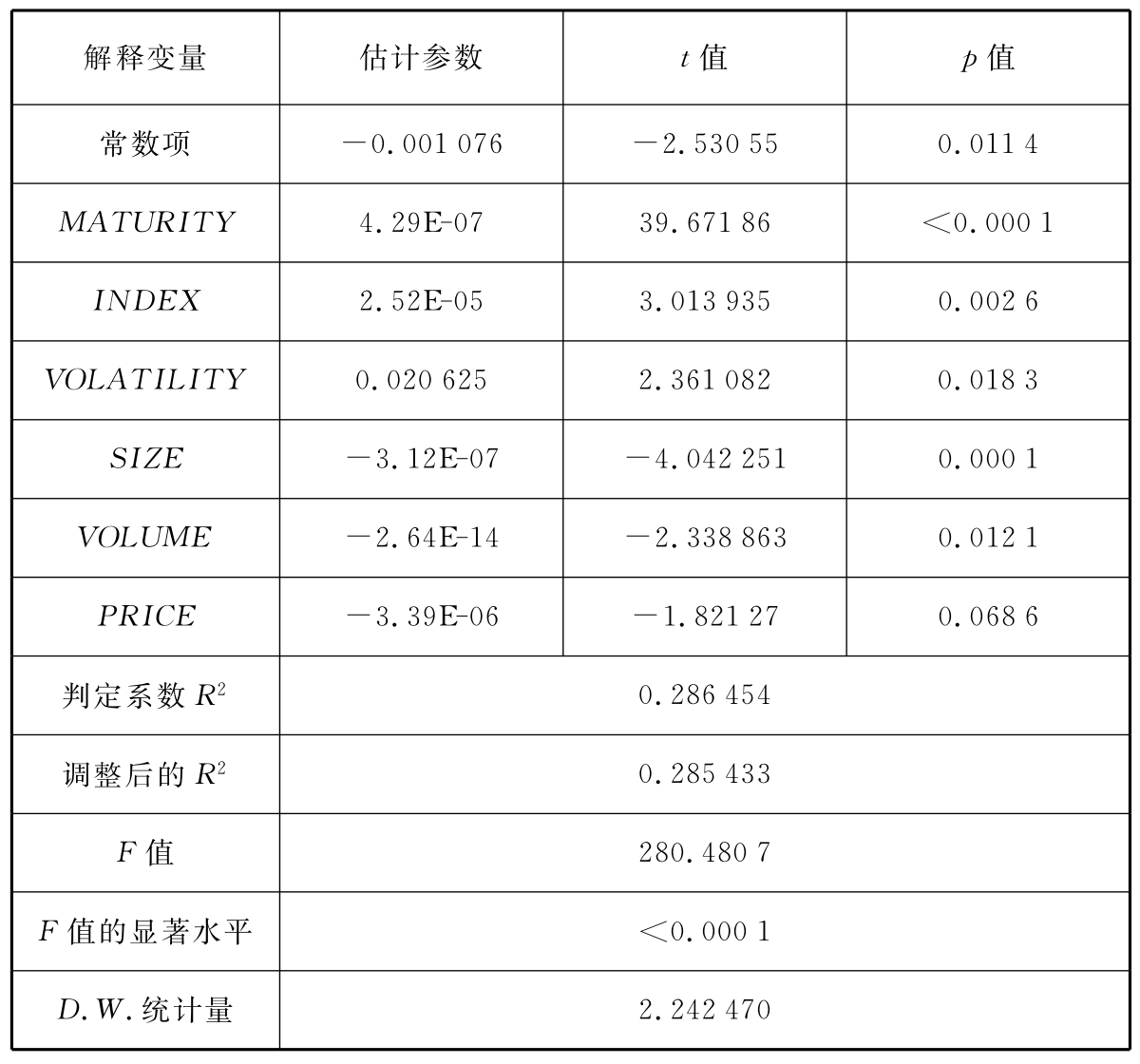

表6-4 对所有变量回归的估计结果

表6-4的估计结果显示:模型的判定系数R2达到0.63,说明回归方程的总体解释能力较强,但是,在10%的置信水平下,变量PRICE、INTEREST、QUOTE是不显著的,同时D.W.统计量为0.66,显示残差序列存在较强的一阶自相关。

下面使用逐步回归法(stepwise),进一步选定模型中对买卖价差BASit有显著影响的解释变量。逐步回归法中解释变量的选择标准是:如果该因素在加入模型后,F值的显著性小于或等于0.05,那么该解释变量就保留在模型中;如果该变量在加入模型后,F值的显著性大于或等于0.1,那么就把该变量从模型中剔除。下表列出了逐步回归的估计结果,并按照解释变量的显著程度从强到弱来排序(常数项除外)。

表6-5 逐步回归的估计结果

表6-5显示,逐步回归的结果保留了一个常数项和6个变量,他们都非常显著(1%的置信水平下),剔除了INTEREST和QUOTE两个变量。整个模型的判定系数为0.63,显著性水平很高(1%的置信水平下)。但是结果显示模型的D.W.统计量仍然只有0.66,在1%的置信度下残差序列仍存在一阶自相关。

下面采用Cochrane-Orcutt迭代法消除残差序列的自相关问题。

首先估计一阶自相关系数ρ。利用以上模型的残差序列et建立回归方程

![]()

对(6.5)回归得到一阶自相关系数ρ=0.669 179。

利用Cochrane-Orcutt迭代法对模型的所有原变量进行变换,以BA Sit为例,变换方程为

![]()

其中带星号的BAS it*即是经过变换后的新变量。

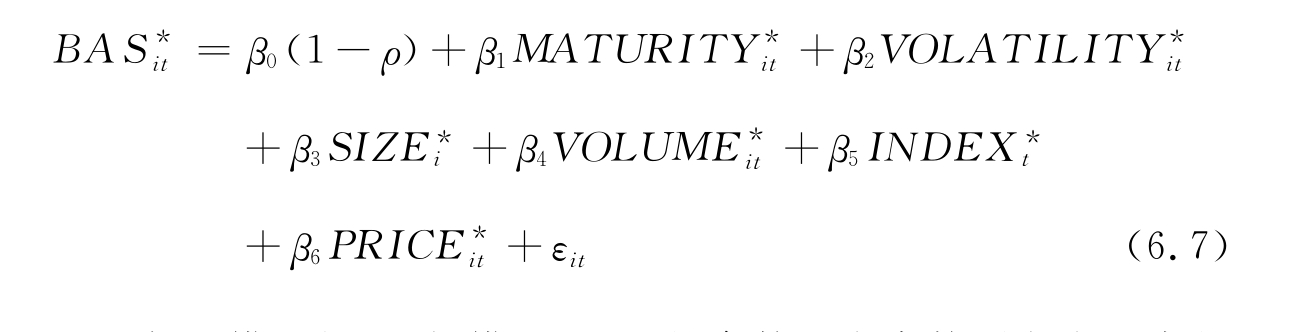

对其他所有变量进行同样的变换,得到新的回归模型

与原模型相比,新模型(6.7)的参数只有常数项变为原来的(1-ρ)倍,其他的参数都没有改变。对新模型进行回归估计,得到表6-6所示的结果。

表6-6 消除自相关后的回归估计结果

表6-6新模型的估计结果显示,D.W.统计量为2.24,在5%的置信度下落入无自相关的区域,表明已经消除了残差序列的自相关。新模型的判定系数R2变小到0.28,但模型仍然在1%置信水平下显著,说明模型的总体解释能力还是很强。但是,在原模型中显著的价格变量经过变换后,在5%的置信水平下不再显著,我们将其从模型中剔除。

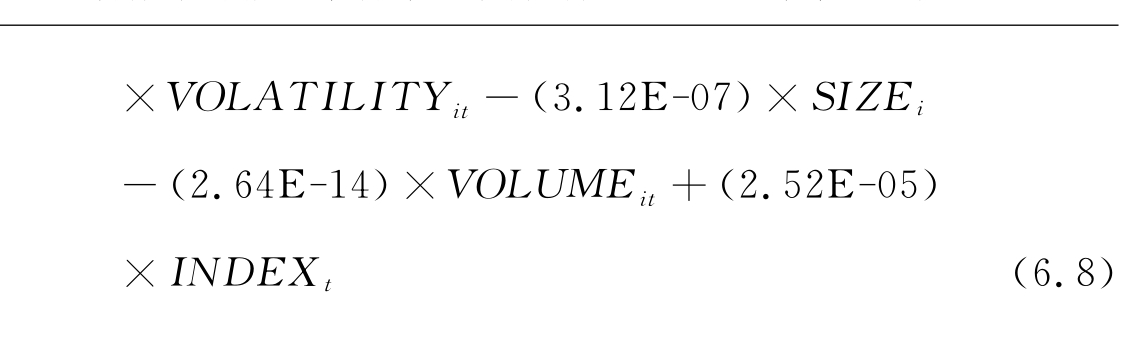

于是,得到原模型的最终估计式为

![]()

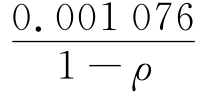

其中,上式中的常数项0.003 25由 ,ρ=0.669 179得到。

,ρ=0.669 179得到。

应该指出,回归结果中解释变量参数的估计值都很小,这主要是被解释变量买卖价差的量纲与解释变量相差太悬殊导致的,并不能说明变量对买卖价差的影响很小。实际上,每个变量非常高的显著程度证明他们是高度相关的。

3.实证结果分析及结论

回归模型的最终的估计结果表明,影响买卖价差的主要因素主要有5个:债券的剩余期限MATURITY、波动率VOLATILITY、发行规模SIZE、日交易量VOLUME和大盘指数INDEX。其中,买卖价差与债券的波动率、剩余期限和大盘指数正相关;与债券的日交易量和发行规模负相关。

该结果与朱世武、许凯(2004)的研究结论有所不同,朱世武、许凯(2004)研究了2003年银行间债券市场30只国债的双边报价,发现买卖价差与债券的剩余期限、价格波动和每笔交易量正相关,与债券的发行规模和价格负相关。不同之处在于:第一,朱世武、许凯(2004)中,反映债券交易活跃程度的每笔交易量与买卖价差正相关,本书与之对应的变量VOLUME则与价差负相关,与理论分析相符;第二,朱世武、许凯(2004)中影响买卖价差的变量包括债券价格(两者负相关),而本书中价格变量是不显著的,尽管从估计系数上看,两者也是负相关关系。

以上的实证结果中,解释变量对买卖价差的影响方向(估计系数的正负)与理论分析基本相符,下面是对实证结果经济意义的解释:

(1)买卖价差与债券波动率正相关是因为,债券价格波动越剧烈,做市商面临的存货风险越大,做市商需要报出更大的买卖价差以补偿这种风险。

(2)买卖价差与剩余期限正相关是因为,剩余期限越长,债券久期就越长,债券的风险(主要是利率风险,还有通胀风险及再投资风险等)就越大;同时期限越长的债券一般流动性越差,所以价差就越大。两者的关系参见图4-12。

(3)买卖价差与大盘指数正相关,国外的研究很少发现这种情况[5]。可能的解释是大盘指数越高,反映出市场价格在高位运行,价格下跌的可能性越大,市场的系统风险就越大,所以做市商报出的价差就越大。这反映出银行间债券市场的做市商比较谨慎和理性,没有盲目跟风,对市场具有较清醒的判断[6]。

(4)买卖价差与日交易量负相关。因为每日交易量越大,在债券存量一定的情况下,债券的换手率越高,说明债券的交易越活跃,所以价差就越小。

(5)买卖价差与发行规模负相关。Gravelle(1999)对加拿大国债市场的研究也证实了这一点。规模越大的债券流通量越大,投资者越多越分散,所以债券的交易越活跃,债券的流动性越好,买卖价差越小。两者关系参见图4-13。

(6)买卖价差与债券的价格(收盘价)没有显著相关性。国外有的对股票市场的研究(如Demsetz,1968)得到正相关的结果,因为股票价格越高,占用的存货成本越高,价差就越大。但是在债券市场,由于债券价格一般相差很小,所以这种效应很弱,如Gravelle(1999)对加拿大国债市场的研究也没有发现债券价格对买卖价差的影响。

(7)买卖价差与报价数量QUOTE没有显著的相关性,这与理论预期不符。理论上说,报价数量应该与买卖价差正相关:因为报价数量越大,做市商的头寸调整成本越大,与知情交易者交易受损失的可能性也越大,因此价差就越大。而银行间债券市场两者不相关的原因在与做市商为规避风险,95%以上的报价都是按人民银行规定的最小报价金额(2002年7月之前为1 000万,之后为3 000万)报出,所以报价数量非常固定,缺乏变化,导致相关性很弱。但是从表6-4可以看出,两者的相关系数为正,这一点与理论一致。

总之,从以上分析可以看出,影响做市商报价价差的所有因素都可以归结为风险,而且基本上为存货风险,这从一方面证明债券市场买卖价差的决定更符合存货模型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。