一、中国债券市场概况:规模与结构

1.中国债券市场的总体发展

新中国成立初期,我国先后发行了人民胜利折实公债和国家经济建设公债等形式的国债,直到1958年“大跃进”时期停发,从此我国的债券市场不复存在。

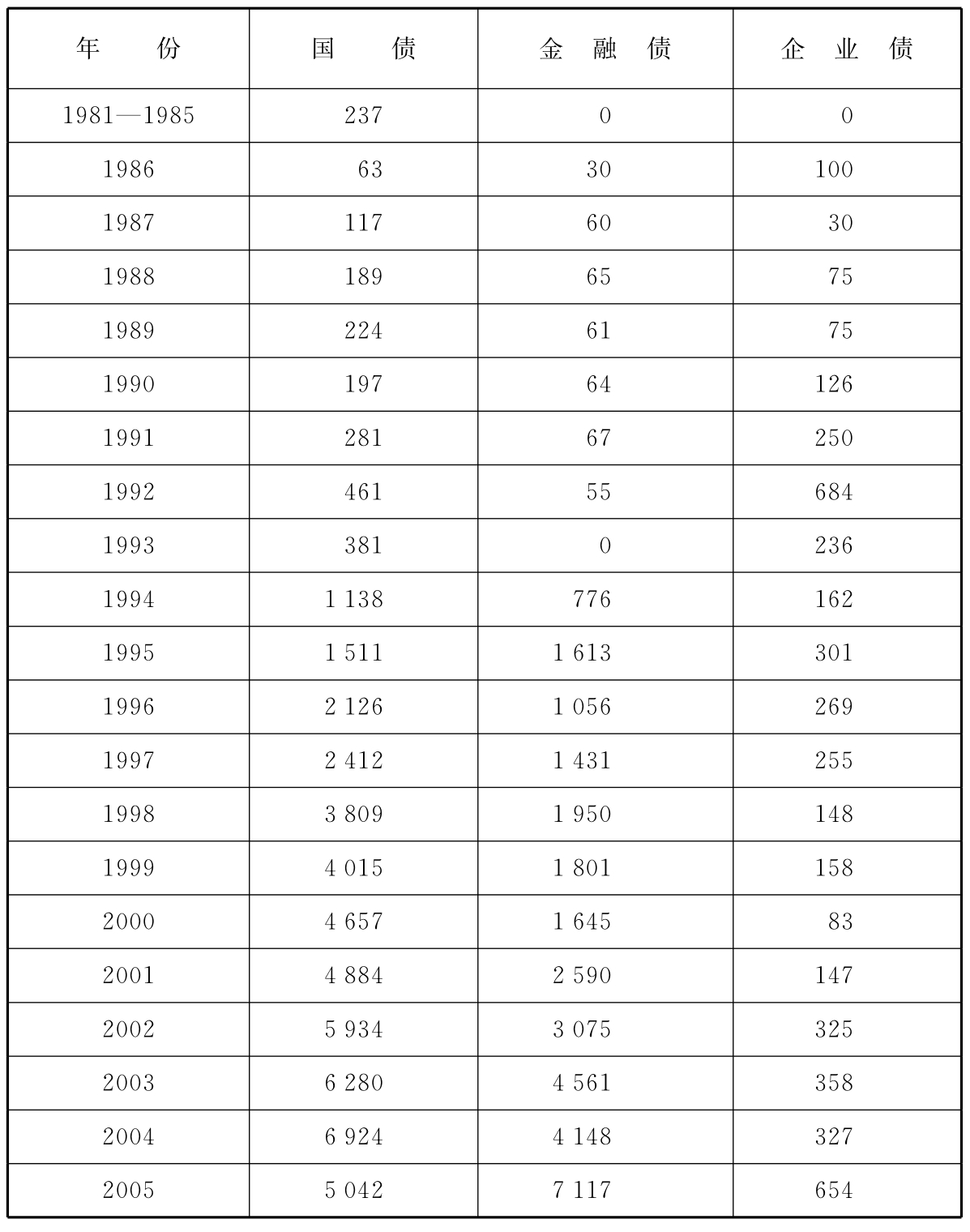

1981年,在停止发行22年之后,我国恢复国债发行。此后,我国债券市场经历了一个从无到有、从小到大的迅速发展过程,成为我国金融市场举足轻重的组成部分,参见表3-1。

表3-1 历年来我国主要债券发行规模 单位:亿元

注:1998年国债发行规模不包括2 700亿特别国债。

资料来源:中国债券信息网(www.chinabond.com.cn)及《中国证券期货统计年鉴》相关各期。

总的说来,我国债券市场的发展经历了五个阶段。

(1)非流通时期(1981—1988年)。此间国债刚刚恢复发行,主要依靠政府动员和集中分配的方式,没有二级市场,不允许流通转让。

(2)柜台国债市场主导时期(1988—1994年)。1988年在61个城市开办了国债柜台交易试点,国债场外市场开始形成。1990年12月上交所成立,首次形成了场内场外两个市场并存的格局,但1994年前仍以柜台市场为主导。

(3)交易所债券市场主导时期(1994—1997年)。1994年,国债发行量猛增,交易所开辟国债期货交易,债券交易量迅速放大,一跃成为债券市场的主体。特别是1995年,场外国债回购市场失控[6],国家停止一切场外债券交易,证券交易所成为我国唯一合法的债券交易市场。

(4)场外银行间债券市场的兴起与发展(1997—2002年)。1997年,银行资金通过交易所国债回购违规进入股市,加剧股市炒作,人民银行要求银行全部退出交易所债券市场,同时建立全国银行间债券市场,两个市场基本分割。从1999年起,银行间债券市场呈现了令人惊异的发展速度,迅速成为我国债券市场的主体。

(5)场内与场外市场融合阶段(2002年至今)。银行间债券市场与交易所市场的分割严重制约了债券市场功能的发挥。2002年开始,政府出台了一系列相应措施,促进交易主体、交易品种、交易平台的融合和统一。2002年12月发行跨市场国债[7],自此跨市品种的转托管和跨市交易基本可以实现。

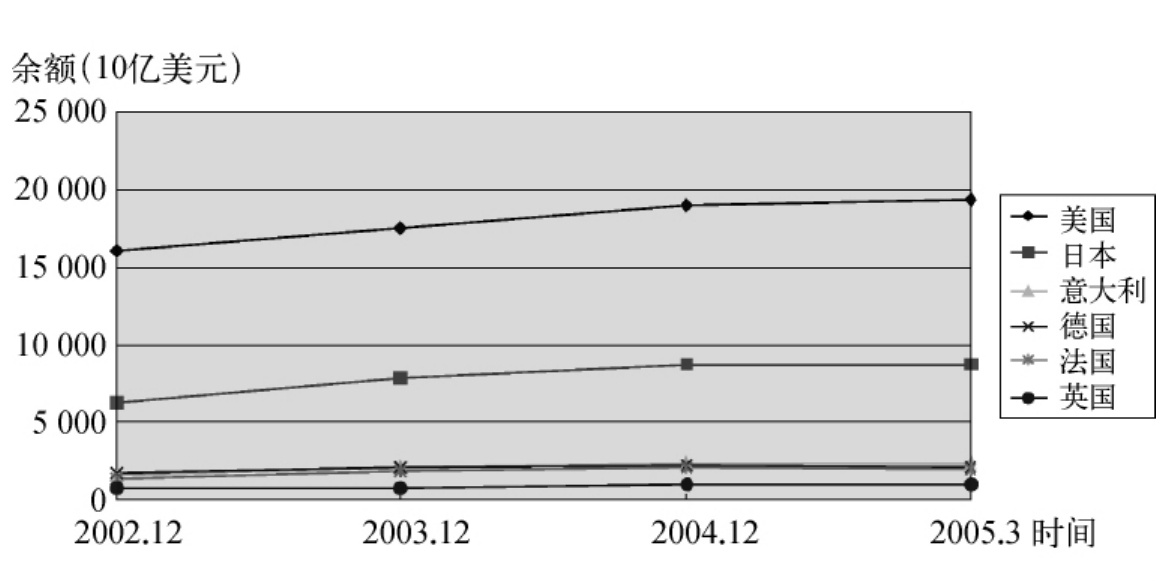

尽管我国债券市场20多年来迅速发展,2005年末债券余额达6.6万亿元,但与发达国家相比,总体规模还非常小。比如美国债券市场的规模全球最大,2005年3月余额达到19.4万亿美元,约占全球的44%,约是我国债券市场规模的近30倍,参见图3-3。

图3-3 主要发达国家债券市场规模(余额)比较

资料来源:国际清算银行季度报告(BIS Quarterly Review),转引自王一萱等(2005)。

2.中国债券市场结构分析

(1)债券的品种结构。目前我国的债券品种主要有四大类:国债、金融债、企业债、央行票据,参见图3-4。国债包括凭证式国债(面向公众发行,不可流通)和记账式国债(可在各个市场流通),是债券市场的主体。金融债主要是政策性金融债,还有少量由商业银行和证券公司发行的金融债。企业债主要针对国有大型企业,数量很小。央行票据是人民银行从2003年4月开始发行的调控基础货币的短期融资券,近年来发行量迅速增加。其中,国债在各种市场均可交易,金融债和央行票据只在银行间债券市场交易,企业债主要在交易所交易。

(2)债券的剩余期限结构。从债券余额的剩余期限来看,长期以来我国债券具有“两头少,中间多”的特点,即短期和长期债券少,中期债券多。2003年以后,随着期限在一年内的央行票据的大量发行,短期债券偏少的局面得到了根本改观。2005年末,3年期以下的短期债券比重超过了一半,达到53.31%。但是长期债券仍然偏少,10年以上的只占12.99%,如图3-4所示。

图3-4 2005年末我国债券市场的品种结构及剩余期限结构

资料来源:中国债券信息网(www.chinabond.com.cn)。

(3)债券交易的市场结构。目前我国的债券交易市场形成了“两个类型、两个中心、一个主体”的结构体系。“两个类型”是指场内市场和场外市场。场内市场属于零售市场,包括上海证券交易所和深圳证券交易所,参与者包括除银行以外的所有机构和个人投资者。场外市场包括银行间债券市场和商业银行国债柜台市场[8]。银行间债券市场的参与者主要是金融机构,属于典型的批发市场;柜台市场99.75%为个人投资者,属于场外零售市场,是场内批发市场的延伸。“两个中心”是指,上交所是场内交易的中心(2005年占两个交易所交易量的99%);银行间债券市场是场外市场的中心(2005年占场外交易量的99.9%)。“一个主体”指银行间债券市场是整个债券市场的主体,2005年末,银行间债券市场的债券交易量达22.9万亿元,占整个债券市场的89.5%,而交易所和柜台市场分别仅占10.3%和0.2%。

银行间、交易所和柜台三个市场的债券,分别由不同的机构登记、托管和结算,目前还没有统一的后台登记托管系统。上交所和深交所的债券分别由中国证券登记结算公司上海和深圳分公司托管,银行间债券市场由中央国债登记结算公司(简称中央结算公司)托管,柜台市场由中央结算公司一级托管、商业银行二级托管。在沪深交易所挂牌的债券相互可以转托管,也可以跨市转入银行间债券市场,但不能反向转回。在银行间债券市场的债券只能进入柜台市场,不能进入交易所市场。

(4)债券市场的交易机制结构。以上三个市场采用了不同的交易机制。交易所债券市场采用典型的指令驱动竞价方式,与股票的交易方式一样,在开盘时集合竞价,其余时间连续竞价。柜台市场则实行做市商报价驱动的交易方式,工、农、中、建四大国有银行作为市场的做市商,利用自己经营网点,对特定的债券(2005年末有11只)进行双边报价和买入卖出,保证交易的持续进行。银行间债券市场目前的交易机制是以询价交易为主,做市商双边报价为辅,下一节我们将加以详细介绍。

本书主要研究债券市场做市商制度,交易所的债券交易采用竞价方式,所以不在本书研究范围内。柜台市场虽然也是实行做市商制度,但成立时间短(不到3年)且规模很小(2005年仅成交65.68亿元),研究价值不大,另外交易的报价及成交数据也无法取得,所以柜台市场本书也不研究。所以,本书的研究重点是银行间债券市场的做市商制度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。