一、金融市场交易机制的分类

交易机制的核心是将交易者的买卖指令转化为实际交易,从而发现市场的均衡出清价格。从不同的角度和根据不同的标准,交易机制有多种分类方式。下面重点介绍三种常见并在书中会讨论到的分类。

1.根据价格形成方式的不同,可分为做市商制和竞价制

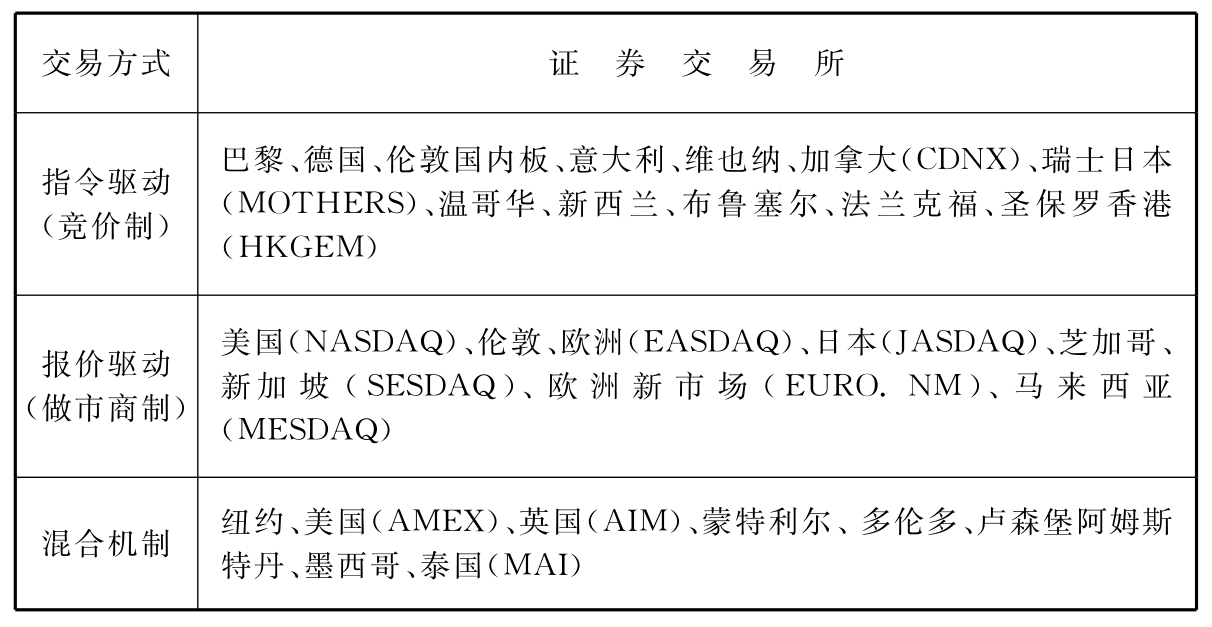

做市商制[3](market maker mechanism)与竞价制(auction mechanism)是对交易机制最常见、最基本的分类(Thomas,1989)[4]。在做市商市场中,投资者之间并不进行交易,而是由做市商同时报出证券的买入价(bid price)和卖出价(ask price),承诺在此价位上以自有资金和证券与投资者进行证券买卖。做市商通过双向报价(quote)与投资者进行交易,以此维持市场交易的连续并提供流动性,所以,做市商制又叫报价驱动机制(quote-driven mechanism)。美国的NASDAQ市场和伦敦证券交易所(LSE)都是典型的做市商市场。部分股票市场,绝大多数债券市场、外汇市场[5]与货币市场都是做市商市场。根据每只证券做市商数量的不同,做市商制可分为垄断性和竞争性做市商制,前者每只证券只有一个做市商,后者有多个做市商同时做市。

在竞价市场中,买卖双方向市场提交委托指令或订单(order),交易系统根据一定的指令匹配规则进行撮合,成交价格由投资者订单之间的竞争关系所决定。所以竞价制又叫订单驱动机制(order-driven mechanism)。大多数新兴国家的股票市场(包括我国)都采用竞价制[6]。关于做市商制与竞价制的优劣比较,后面将进一步阐述。

除了纯粹的指令驱动和报价驱动机制,还有兼有两者特征的混合机制(hybrid mechanism)。最典型的是纽约证券交易所(NYSE),它采取指令驱动为主,专家(specialist)制度(一种特殊的做市商制度)为辅的交易机制。由于单一交易方式的局限,20世纪80年代以来,混合机制被越来越多采用。如伦敦证券交易所、巴黎、法兰克福、泛欧证券交易所纷纷采用混合模式。1997年,以做市商制为传统NASDAQ市场也引入了电子竞价系统ECNs(见表2-1)。

表2-1 世界主要证券市场的交易机制

注:分类的依据是该市场的主导交易机制,比如,虽然近年来伦敦证交所和NASDAQ都引入了竞价制,但做市商制依然占据主导性地位,所以仍然把它们归入做市商制。

资料来源:各相关交易所网站,转引自刘海龙(2001)。

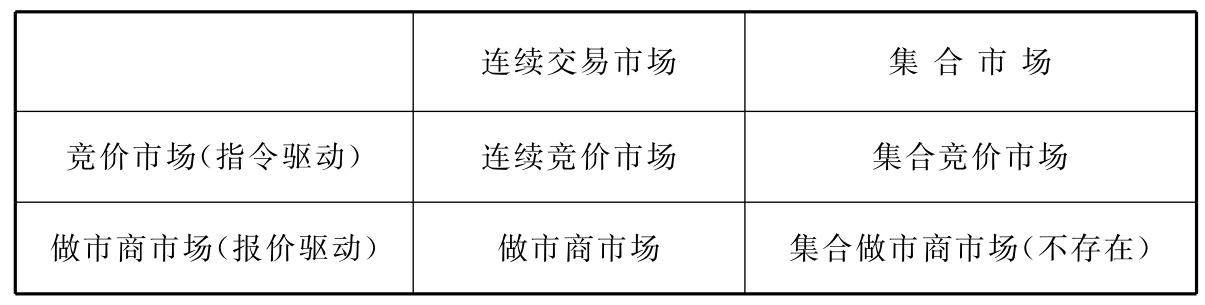

2.根据交易的时间特性,可分为连续交易制度和间断(定期)交易制度

在连续交易制度下,交易者提交的指令能够在不同的价格上马上完成一系列的双边交易(bilateral transaction)。在定期交易制度下,买卖双方定期向一个中介机构提交报价,定期在唯一的价格上进行一组多边交易(multilateral transaction)或批量交易(batch transaction)。因此,定期交易市场又被称为集合竞价(call auction)市场。前者的优点在于能够在交易时间内随时成交,为交易者提供交易的即时性,但对市场流动性的要求较高。相反,后者对流动性要求较低,但不能进行即时和连续的交易。一般而言,连续交易制度是证券交易的主流方式;集合竞价则多用于开盘和收盘时的竞价,对一些交易不活跃的市场,也采取集合竞价。如泛欧交易所对交易活跃的股票采取连续交易,对不活跃的股票采取集合竞价。

实际上,以上两种划分方式并不是相互排斥而是相容的,它们之间的组合关系如表2-2所示。

表2-2 交易机制的分类矩阵

3.根据交易场所的不同,可分为场内交易和场外交易

场内交易是指通过规范的证券交易所进行的公开交易方式。场内交易通常有两种方式:一是大厅交易方式,即证券交易集中在交易所的大厅进行,该方式多见于早期的证券交易所,现在已比较少见(纽约证券交易所基本保留了这一传统方式);二是无交易大厅方式,通过与交易所的主机联网的报盘终端输出和接受交易数据,由电脑自动撮合。由于电子信息与网络技术的迅速发展,该方式目前被广泛采用。

场外交易又称“柜台交易”(Over-the-Counter,简称OTC),或“店头交易”,是指在交易所之外进行的证券交易[7]。场外市场大多都是报价驱动的做市商市场,最典型是美国的NASDAQ市场。部分的股票市场,大多数债券市场、货币市场与外汇市场都是场外市场。相对于场内交易而言,场外交易具有以下四个特点:(1)一般而言,场外交易不是通过特定的证券交易所集中进行,而是由独立机构分别进行,通过电话、电传等方式分散地达成交易。(2)场外交易一般不是以自动撮合的方式成交,而交易所采用集中竞价、自动撮合的方式成交。(3)场外交易在交易前知道交易对方是谁,而场内交易时,交易者直接与交易所进行交割和清算,不知道交易对手是谁。(4)场外交易的双方可以就交易条件进行讨价还价,而场内交易的指令一般不能更改,也不能讨价还价。

随着交易技术手段的飞速发展,场外交易与场内交易的界限日益模糊,趋于融合。一方面,随着交易自动程度的提高,证券交易所日益虚拟化、无形化,其实物形态的交易大厅已经淡出;另一方面,场外市场通过电子交易系统组织在一起[8],从分散到集中转变,使其有了虚拟的“集中场所”,越来越具有正式的交易所的属性[9]。

需要指出的是,不同的交易制度主要是由各个国家的经济传统、金融结构历史沿革决定的。不同的交易机制各有优劣,并没有绝对的好坏之分。对交易机制的选择,要充分考虑到本国的经济金融发展水平,不同的市场和各市场不同的发展阶段。Dattels(1995)具体指出了选择市场交易机制需要考虑的六大因素:(1)市场发展阶段;(2)交易证券的类别;(3)交易者的特点(类型);(4)竞争的程度;(5)交易的技术水平;(6)监管者的目标和需要。

一般说来,资本市场发达且竞争激烈的国家,更适合采用做市商制;债券、票据、外汇等分散交易的市场,适合场外交易;对于初创期的市场,适合定期交易,成熟市场则适合连续交易;对于交易技术不够先进的市场,较适合大厅人工交易或场外交易,反之,则适合电子化自动交易。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。