6.1国内外宏观经济背景

6.1.1 随着外贸依存度的逐年提高,大宗商品价格波动对国内经济的影响不断加大

6.1.1.1 我国外贸依存度高企

随着经济全球化的发展以及制造业向发展中国的转移,我国货物进出口总额逐年攀升。2005年货物进出口贸易总额为14220亿美元,仅次于美国和德国,居全球第三位,占全球货物进出口贸易总额的6.7%,2008年我国货物进出口额达到25616亿美元,居全球第二位。与此同时,我国外贸依存度[1]不断提高,2005年我国外贸依存度达到63.9%,到2007年我国外贸依存度已达66.8%。较高的外贸依存度说明我国日益融入全球经济,同时说明我国经济对全球市场的依赖程度不断提高。

图6-1 2004~2008年我国货物进出口总额及其增长速度[2]

6.1.1.2 大宗商品价格波动对国内经济的影响不断加大

近年来国际大宗商品价格经历剧烈波动,CRB(Commodity Research Bureau)指数从2005年1月的284.5点增长到2008年6月的476.7点,增长近68%。随后该指数急剧下降到2009年2月的352.5点,降幅达26%。从1995年开始,我国成为大宗原材料的净进口国,进口规模逐年扩大,对国际商品市场的依赖度越来越高。我国是仅次于美国的第二大原油进口国,据商务部产业损害预警系统监测,2008年我国原油生产18973万吨,同比增长2.3%;进口原油17888万吨,增长9.6%,原油消费对外依存度接近50%。我国已经成为世界上最大的铁矿石进口国,2008年我国铁矿石进口4.4亿吨,进口依存度高达49.5%;大豆进口3744万吨,进口依存度接近70%。大宗商品的进口依存度高企使得国内经济受大宗商品价格的影响较大。

我国对大宗商品需求量大,但对大宗商品定价的影响力较小。从进口方面看,2005年铁矿石的价格上涨了71.5%,2008年则在2007年的基础上又上涨了96.5%。2005年初国际原油价格为48.2美元,到2008年8月国际原油价格达到147.25美元的历史高位,涨幅超过200%,此后,受金融危机不断升级的冲击,原油价格暴跌,到2008年底跌至44.66美元,近年以来,原油价格逐步回升到70美元左右。而随着我国大豆进口依存度的提高,国内对大豆的定价权逐步丧失,2005年1月至2008年7月的高点,大豆价格的涨幅高达221%。从出口方面来看,与大宗商品进口价格上涨形成鲜明对比,一些我国具有垄断优势的产品如稀土等出现量增价不增的现象。

因此,目前的大宗商品价格状况对我国产生两方面的影响,一是大宗商品价格上涨在一定程度上转化为物价上涨压力即所谓的“输入性通胀”。二是大宗商品价格上涨增加企业生产成本,而我国出口商品价格上涨幅度远远低于进口价格,这种“高买低卖”的现象表明用进出口价格比率衡量的狭义贸易条件变动对企业利润和国民福利带来不利影响。

6.1.2 汇改以来人民币累计升值幅度不断扩大,股票市场对外开放水平有所提高

6.1.2.1 汇改以来人民币累计升值幅度不断加大

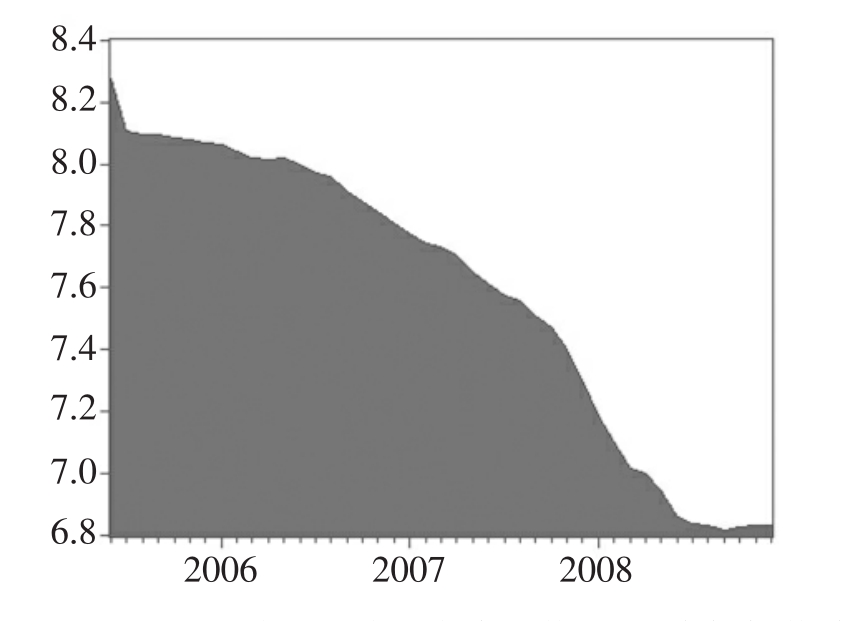

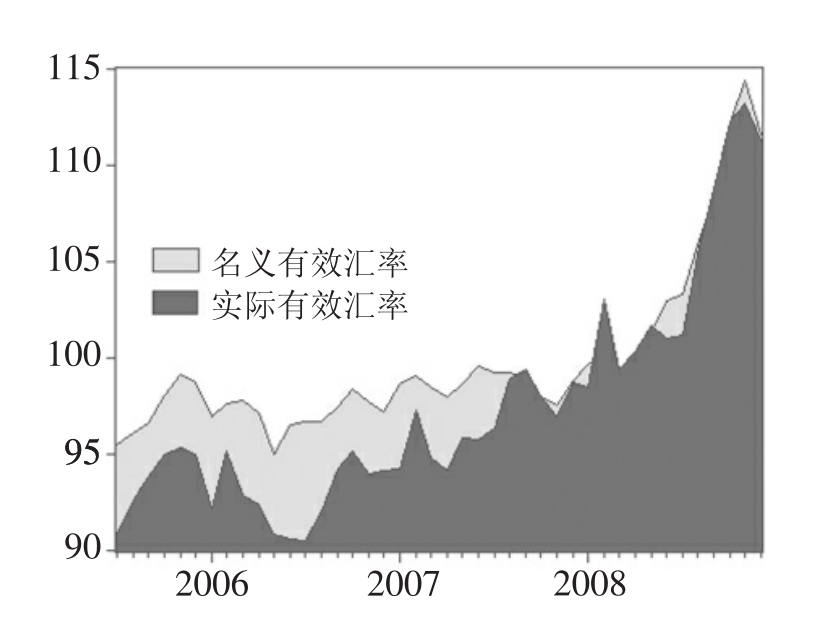

2005年7月21日人民币汇率形成机制改革启动,人民币汇率参考一篮子货币进行管理浮动,人民币汇率开始了升值进程,从人民币对美元双边汇率来看,该汇率从2005年7月21日的8.2765升值为2008年12月31日的6.8346,累计升值达21%(图6-2)。从有效汇率[3]来看,在2008年之前人民币名义有效汇率和实际有效汇率升值幅度并不大,在2008年之后呈现加速升值的态势。人民币升值必然对高外贸依存度的我国经济带来冲击,股票市场作为经济的晴雨表,将对汇率冲击做出反应。

图6-2 人民币对美元双边汇率中间价走势(直接标价法)

数据来源:国泰安CSMAR财经数据库,http://www.gtarsc.com/Login.aspx

图6-3 人民币有效汇率走势

数据来源:国际清算银行网站,http://www.bis.org/statistics/eer/index.htm

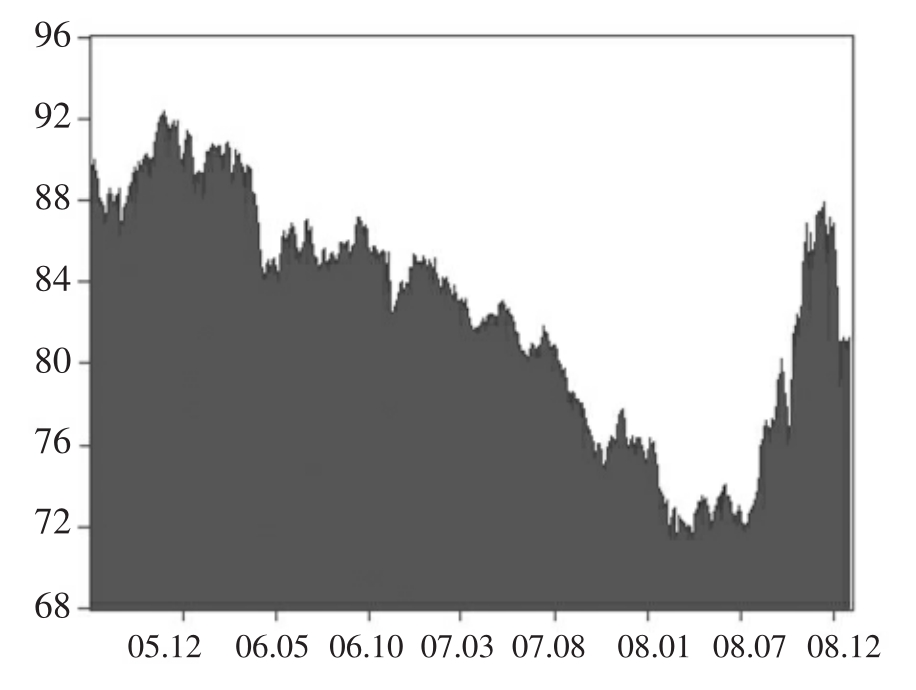

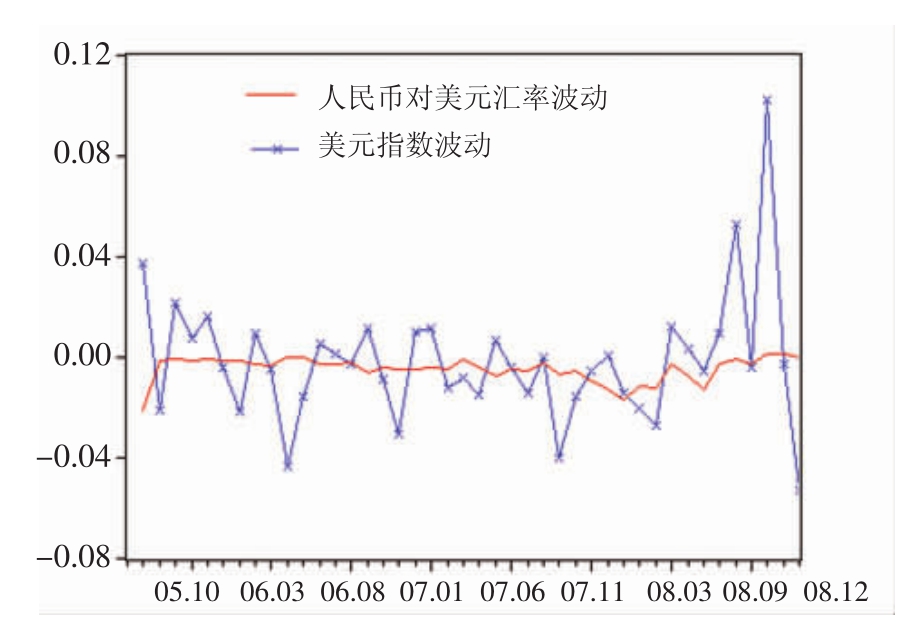

6.1.2.2 2005年7月至2008年底美元指数(USDX)[4]基本呈贬值趋势,但波动幅度远远大于人民币兑美元汇率

从美元指数(图6-4)来看,2005年7月以来,美元指数总体上走出了一条逐步贬值的走势,期间美元贬值的最大幅度约为20%,与人民币的升值幅度相近,但美元贬值的过程并不像人民币升值那样一路而上,而是在贬值的大趋势下伴随着一些时段的升值;到2008年下半年美元开始止跌回升,到2008年底美元相对7月份的低点升值达12%。相比之下,人民币对美元汇率走出的是一条逐步升值的走势,到2008年7月以后人民币对美元汇率暂缓了升值的步伐,开始保持稳定,并未出现贬值。从波动幅度来看,美元指数的波动幅度远远大于人民币兑美元汇率的波动幅度(图6-5),可见,从币值变化的过程来看,美元汇率变化要比人民币复杂,即贬值中包含着特定阶段的升值;从汇率波动的幅度来看,美元汇率的波动幅度也要大于人民币兑美元汇率。因此,人民币汇率对美元汇率波动无法完全覆盖美元汇率波动引发的大宗商品价格的波动给国内经济乃至股票市场带来的风险。

图6-4 美元指数走势

数据来源:富远期货行情软件,http://www.fuyoo.net/

图6-5 人民币对美元汇率和美元指数的月波动幅度

6.1.2.3 汇改后我国股票市场的对外开放水平有所提高

2005年7月11日,QFII投资额度获准增加60亿美元,达到100亿美元。2006年4月合格境内机构投资者(QDII)机制启动,使我国的投资者有机会投资更广阔的国际资本市场。2007年12月9日,QFII投资额度扩大到300亿美元。2007年6月,中国证监会正式发布《合格境内机构投资者(QDII)境外证券投资管理试行办法》及相关通知,允许证券公司、基金公司公开筹集资金投资海外股市。QFII与QDII匹配下的双Q制度预示着我国股票市场资金出入的双向通道在一定程度上已经打通,国内外股票市场的分割程度下降。

6.1.3 美国次贷危机逐步升级为金融危机并给我国股票市场带来多重冲击

从国际环境来看,2007年2月美国次贷危机初现端倪,2007年8月,次贷危机波及欧洲金融市场,欧美股市全线暴跌,全球股市下挫;金属、原油期货和黄金价格大幅跳水。2008年5月,美国两个最大的房屋抵押贷款公司房地美与房利美资产状况急剧恶化,使得金融危机再次升级。9月,第四大投行雷曼兄弟宣布申请破产保护,第三大投资银行美林被美国银行收购。美国最大的保险公司美国国际集团(AIG)随后被政府接管。金融危机给全球金融市场和金融机构造成巨额损失,并波及实体经济,这场危机最终会给全球金融体系和实体经济造成怎样的深刻影响,仍有待于进一步观察。次贷危机将通过国际金融市场、资本流动和外部需求等渠道对我国股票市场带来冲击。

6.1.3.1 国际金融市场冲击

由5.3的研究结论可知,2005年7月以来,尽管我国资本项目存在管制、股票市场的对外开放仍处于较低层次,但国内股票市场在一定程度上表现出与美国股市、英国股市和我国香港股市的联动。金融危机条件下,美国金融市场的大幅动荡、深幅下挫,美国道琼斯指数和标准普尔500指数不断创出新低,并引发全球金融市场剧烈动荡。这种动荡会通过影响消费者和投资者的心理与预期来影响国内股票市场的稳定。

6.1.3.2 跨境资本流动的冲击

金融危机背景下,我国跨境资本流动的方向、速度、规模存在较大的不确定性:一方面,危机发生国经济衰退,我国经济的基本面并没有改变,国内市场对国外资本的吸引力增强;另一方面,金融危机发生后,发达国家银行业信贷紧缩,为弥补其国内资金缺口,大量资本将从我国市场回流(包括短期资本回流、利润汇回和撤资等)。因此,我国存在短期资本大进大出的风险,这必将增加外汇管理部门监管的复杂性,并对管理浮动的人民币汇率制度和股票市场的稳定运行带来挑战。

6.1.3.3 外部需求冲击

近几年来,随着经济全球化的发展,我国对全球市场的依赖性不断增强,主要贸易伙伴的经济状况对我国经济有重要影响。在次贷危机爆发前,世界经济增长强劲,受制造业出口上升的支撑,我国经济处于上升通道,相应地股市也出现了上涨。在次贷危机发生后,危机对实体经济影响逐步加深,世界经济增长放缓,美欧日等先进经济体的需求减弱,我国出口增长速度迅速下滑,我国出口在2008年11月出现了新世纪首次负增长,使得股市缺乏上市公司业绩的支撑而不断下行。出口的下滑将对外贸依存度较高的国内经济造成较大影响,从而对股市带来负向冲击。

可见,经济全球化条件下,世界经济对我国的影响不断加深,人民币汇率形成机制改革、美元汇率变化所带来的大宗商品价格变化以及次贷危机的逐步升级对开放进程中的我国股票市场带来多重影响。2005年6月股改行情启动至2007年10月16日上证综指达到顶峰6092.06点,两年多的时间里增长了5000多点;此后股票市场步入调整,到2008年12月31日上证综指已跌至1820.80点,一年多的时间跌去了4300多点。在人民币升值过程中,我国股票市场却出现了两种完全不同的状态,这对传统的本币升值会促进资本市场繁荣的观点提出了挑战,因此,在复杂的国际经济金融背景下,人民币和美元汇率变动究竟对我国股票市场带来怎样的冲击,对各行业和上市公司的影响如何,成为有待研究的重大课题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。