第四节 合并现金流量表

一、合并现金流量表的编制方法

合并现金流量表是综合反映母子公司组成的企业集团,在一定会计期间现金流入量、现金流出量及其增减变动情况的会计报表。

现金流量表要求按照收付实现制反映企业经济业务所引起的现金流入和流出,其编制方法有直接法和间接法两种。在采用直接法的情况下,以合并利润表有关项目的数据为基础,调整得出本期的现金流入和现金流出数量;分别经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量等三大类,反映企业一定会计期间的现金流量情况。

合并现金流量表的编制方法有两种:

第一种方法是以合并资产负债表和合并利润表为基础,采用与个别现金流量表相同的方法编制出合并现金流量表。

第二种方法则是以母公司和纳入合并范围的子公司的个别现金流量表为基础,通过编制抵消分录,将母公司与纳入合并范围的子公司以及子公司与子公司相互之间发生的经济业务对个别现金流量表中的现金流量的影响予以抵消,从而编制出合并现金流量表。在采用这一方法编制合并现金流量表的情况下,其编制原理、编制方法和编制程序与合并资产负债表、合并利润表以及合并利润分配表的编制原理、编制方法和编制程序相同。即首先编制合并报表工作底稿,将母公司和子公司个别现金流量表过入合并工作底稿;然后编制相应的抵消分录,将个别现金流量表中重复反映的现金流入数量和现金流出数量予以抵消;最后,在此基础上计算出合并现金流量表的各项目的合并数,并填制合并现金流量表。

二、合并现金流量表中少数股东权益项目的揭示方法

合并现金流量表编制与个别现金流量表相比,一个特殊的问题就是在纳入合并范围的子公司为非全资子公司的情况下,涉及子公司与其少数股东之间的现金流入和流出的处理问题。对于子公司与少数股东之间发生的现金流入和现金流出,从整个企业集团来看,也影响到其整体的现金流入和流出数量的增减变动,必须在合并现金流量表中予以反映。子公司与少数股东之间发生的影响现金流入和现金流出的经济业务包括:少数股东对子公司增加权益性投资、少数股东依法从子公司中抽回权益性投资、子公司向其少数股东支付现金股利等。为了便于母公司的股东、债权人等投资者了解掌握其现金流量的情况,有必要将与子公司少数股东之间的现金流入和现金流出的情况单独予以反映。

对于子公司的少数股东增加在子公司中的权益性资本投资,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“吸收权益性投资所收到的现金”项目之后单列“其中:子公司吸收少数股东权益性投资收到的现金”项目反映。

对于子公司向少数股东支付现金股利,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“分配股利或利润所支付的现金”项目之后单列“其中:子公司支付少数股东的股利”项目反映。

对于子公司的少数股东依法抽回在子公司中的权益性投资,在合并现金流量表中,应当在“筹资活动产生的现金流量”之下的“减少注册资本所支付的现金”项目之后单列“其中:子公司依法减资支付给少数股东的现金”项目反映。

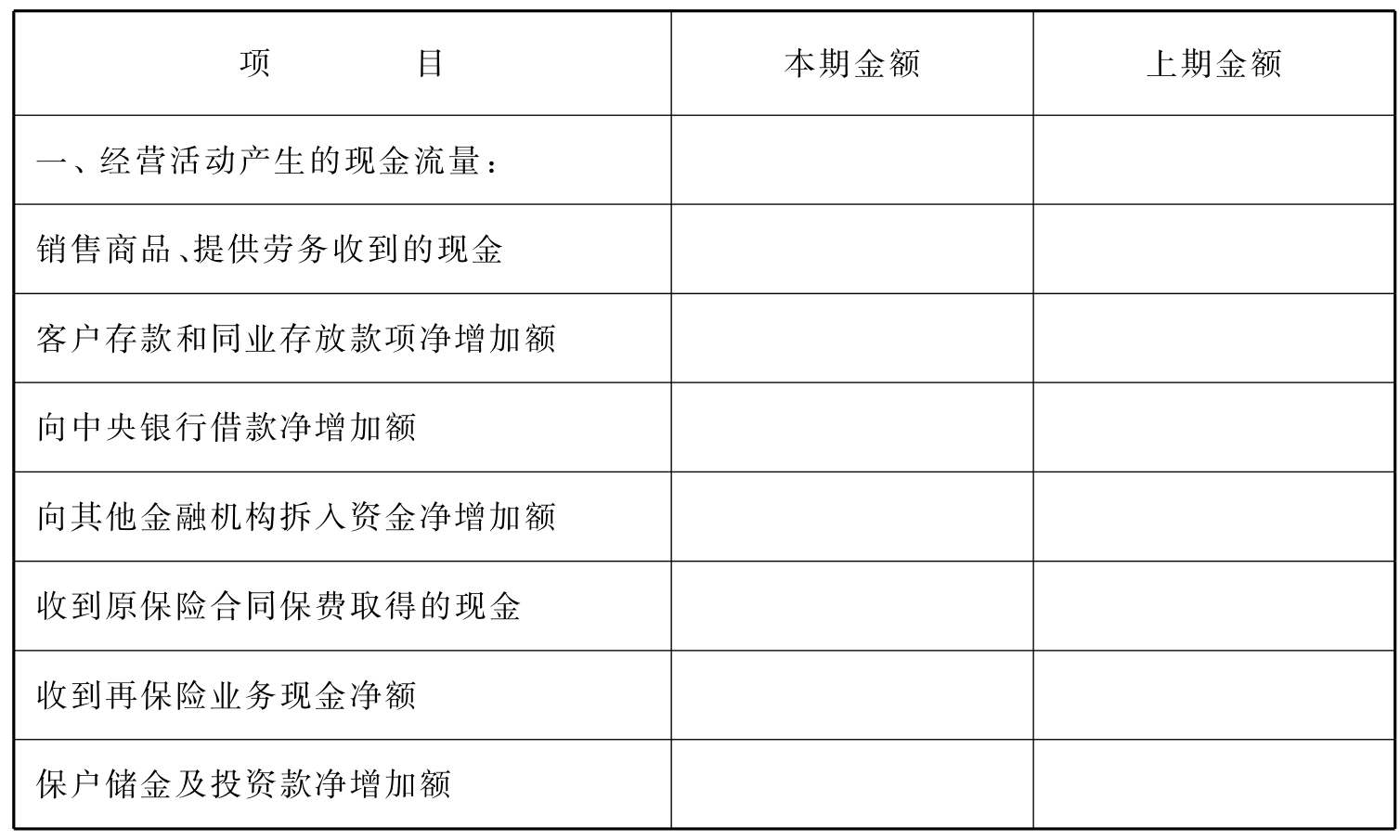

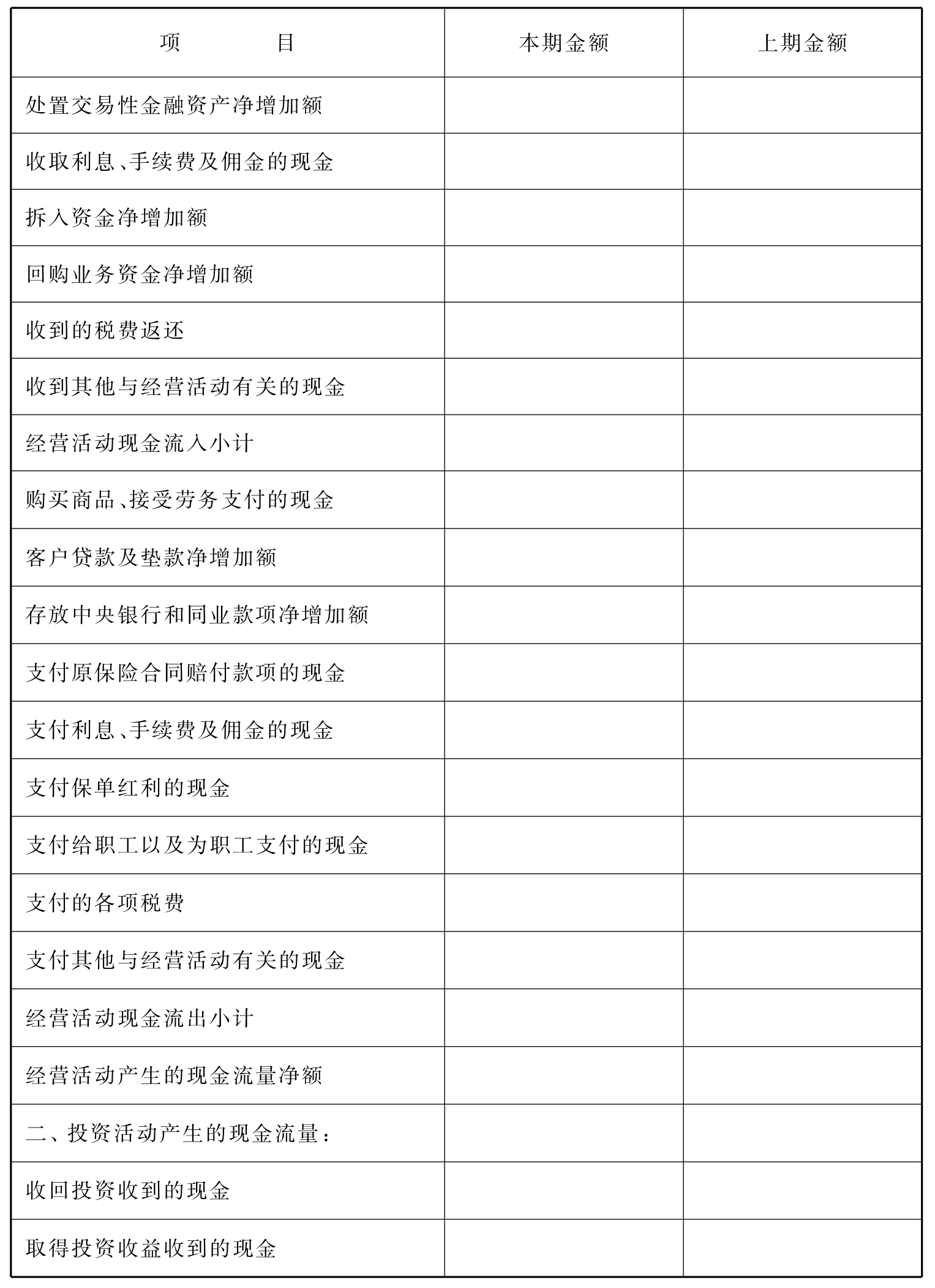

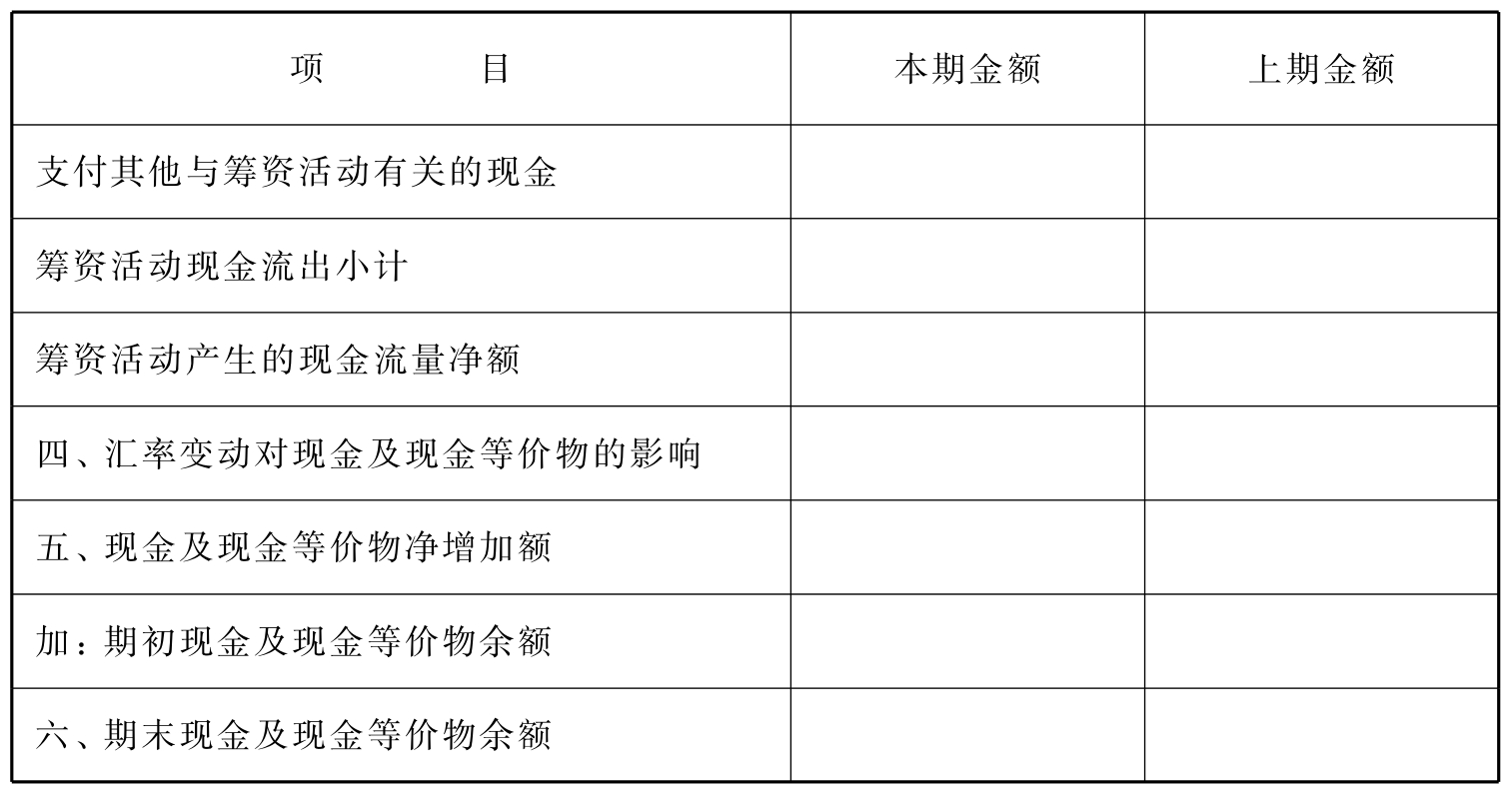

三、合并现金流量表的格式

合并现金流量表的格式与个别现金流量表的格式基本相同,其格式如表6-35所示。

表6-35 合并现金流量表

会合03表

编制单位: 年 月 单位:元

续 表

续 表

续 表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。