第二节 区分流动与非流动性项目法

1911年,一位叫L·R·迪克西的学者在其出版的《高级会计》一书中便首次提出了流动与非流动性项目法(current-noncurrent method)。美国会计师协会(AIA,AICPA的前身)在1931年发布了第92号公报,正式提出区分流动与非流动性项目法,这是历史上第一个含有折算方法内容的会计文告。随后,1934年的AICPA的第117号公报,1939年的第4号会计研究公报——“国外经营与外汇”以及第43号会计研究公报都分别再次提出了区分流动与非流动性项目法。在20世纪30年代到60年代,这种方法是世界各国普遍采用的外币报表折算方法。

一、流动性项目与非流动性项目

这里的流动性与非流动性项目是针对资产负债表的外币资产、负债而言的。流动性项目是指外币流动资产及在一年内到期的外币负债,如外币现金、应收账款、存货、外币短期借款、应付账款等。非流动性项目则指外币长期资产和一年后到期的外币长期负债,如外币固定资产、无形资产、外币长期借款等。

二、流动与非流动性项目法的折算程序

此方法将国外子公司资产负债表中的项目分为流动性项目和非流动性项目两类,流动资产和流动负债按现行汇率(期末汇率)折算为母公司的报告货币,非流动资产和非流动负债及股本按历史汇率折算,留存收益为资产负债表的轧算平衡数。收益表中,除折旧及摊销费用按取得有关资产时的历史汇率折算外,其他收入、费用项目均以整个报告期的平均汇率折算。销货成本按照“本期销货=期初存货+本期购货-期末存货”的等式计算所得,式中,“期初存货”为已知上期期末数据,“本期购货”则因购货的分散性和均衡性而采用本期平均汇率折算,“期末存货”以本期期末汇率折算。此法一般先折算外币资产负债表,将资产负债表折算后的“留存收益”带入收益表,再折算外币收益及留存收益表。这样折算收益或折算损失最终都反映在收益表中,并作为当期损益处理,而不是递延处理。下面以实例说明。

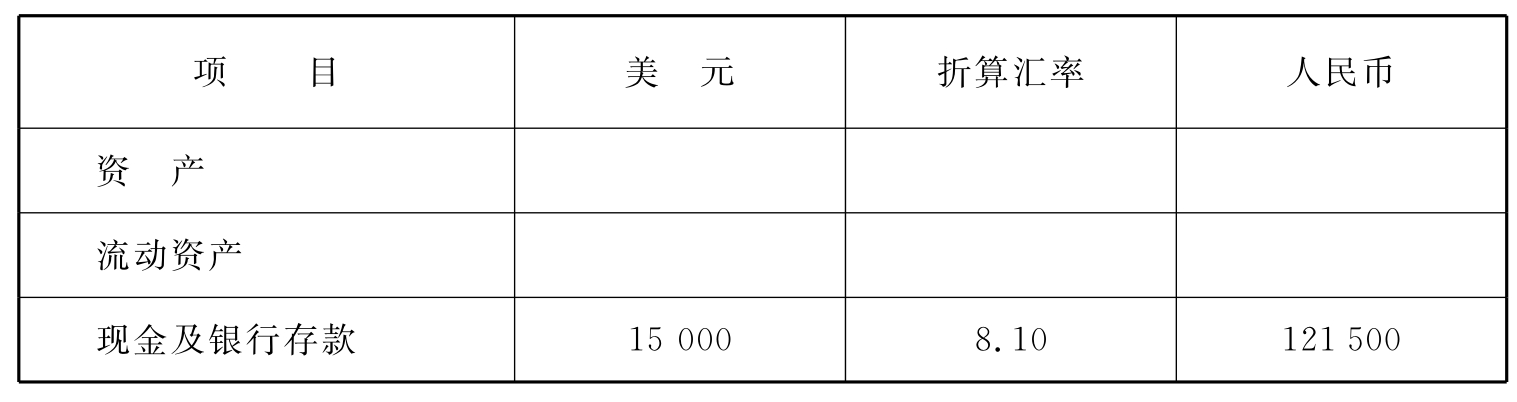

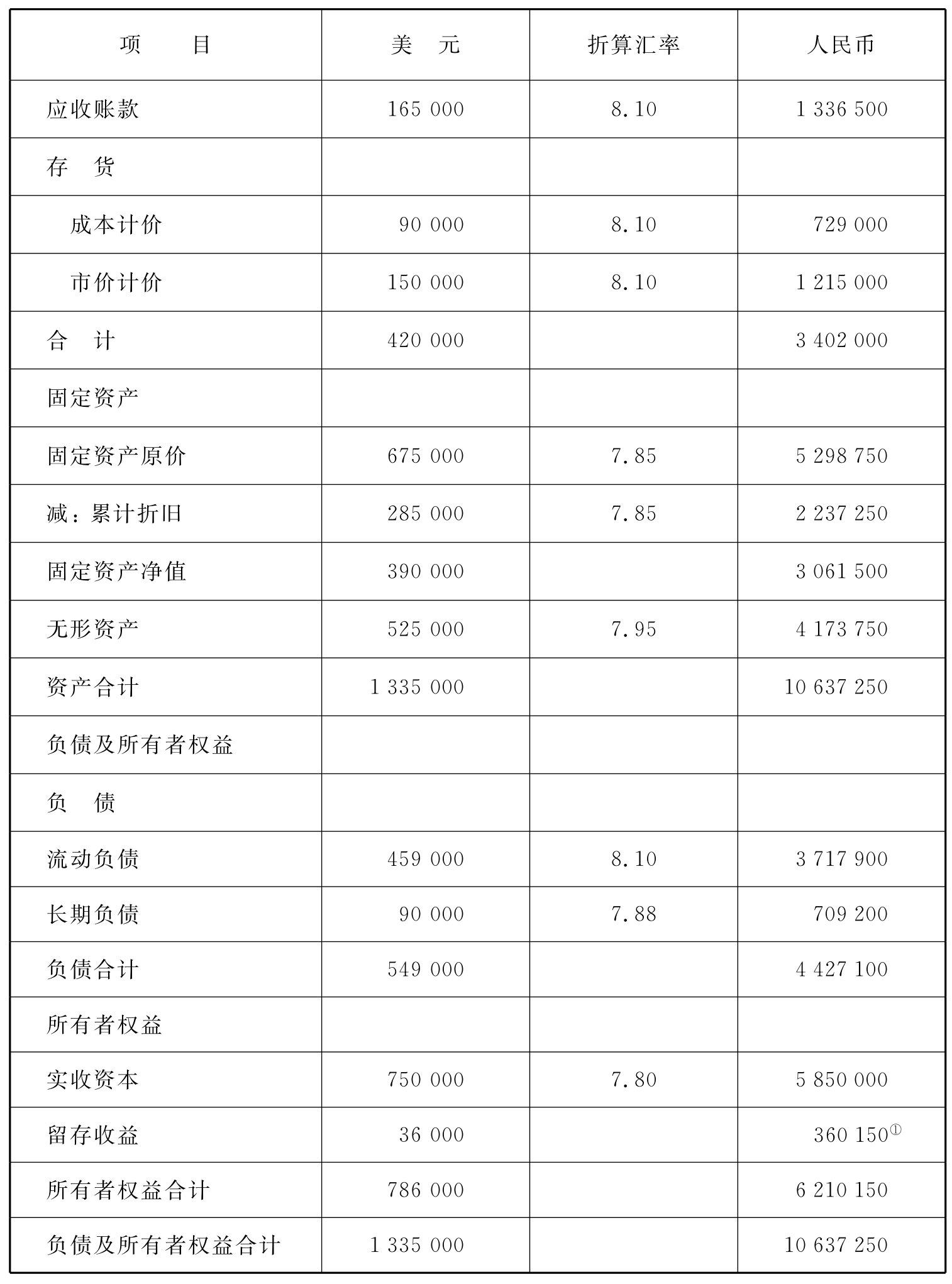

【例2-2】假设【例2-1】中母公司对子公司采用区分流动与非流动性项目法进行折算。F公司20×7年12月31日的资产负债表及20×7年度收益及留存收益表分别如表2-3、表2-4所示。年初存货为US$210000,年初留存收益为US$33000,已折算为RMB¥203150。其他有关资料见【例2-1】。

表2-3 资产负债表

20×7年12月31日

续 表

注:①该数据为轧算的平衡数,将带入收益及留存收益表的“留存收益”项目。

表2-4 收益表及留存收益表

20×7年度

注:①此数据按照公式“本期销货=期初存货+本期购货-期末存货”计算所得,具体计算如下:

②本数据来源于留存收益表的上年期末数,不是按特定汇率折算所得。

③此数据来源于资产负债表“留存收益”项目。

④此数据是本报表计算的最后一个数据,应根据其他数据倒算得出,可按如下步骤计算:

A.净利润=期末留存收益+已付股利-期初留存收益,即

360150+313950-203150=470950

B.税前利润=净利润+所得税,即

470950+144000=614950

C.折算损失=销货收入-销售成本-折旧-所有其他费用-税前利润,即

3600000-2115000-240000-720000-614950=-89950

三、对流动与非流动性项目法的评价

把资产负债表项目按流动性大小划分为流动性项目与非流动性项目是一种传统的做法。但由于外币报表折算的目的与资产负债表项目分类并不相关,且此法仍无法解释在历史成本计量模式下存货被划归流动项目采用现行汇率折算以及长期负债被划归非流动项目采用历史汇率折算不承受汇率变动风险的不合理现象,因此这一方法遭到不少批评。在历史成本计量模式下,存货与固定资产一样都应采用历史汇率进行折算;而长期负债则应采用现行汇率折算才能体现出这些债务所承担的汇率变动风险。目前,除少数国家(如南非、伊朗、新西兰、巴基斯坦)等仍采用此法外,实际上此法已被逐渐淘汰。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。