第三节 区分货币与非货币性项目法

面对流动与非流动性项目法的缺陷,人们试图寻找一种更合理的外币报表折算方法。1956年,美国密歇安大学教授萨缪尔·R·赫普华斯(Samuel R.Hepworth)在其公开出版的《对国外经营活动的报告》(Reporting Foreign Operations)中首次提出了货币与非货币性项目法(monetary-nonmonetary method)。他针对流动与非流动性项目法,提出外币折算应以资产负债表项目的属性而不是按资产的时间长短来分类。1960年,美国全国会计师协会(NAA,1991年6月改名为管理会计师协会)发表第36号研究公报——“国外经营中的会计问题”,提倡使用货币与非货币性项目法。

一、货币性项目与非货币性项目

此法将资产负债表的资产与负债项目划分为货币性项目与非货币性项目。货币性项目是指企业拥有的货币资金和能以固定金额收回的债权,以及企业承担的须以固定金额偿还的债务(包括短期负债和长期负债),如外币现金、应收账款、应付账款、长期借款等等。非货币性项目则指货币项目之外的资产项目和负债项目,如存货、固定资产、无形资产、长期投资等。

二、区分货币与非货币性项目法的折算程序

这种方法也使用资产负债表的分类方案来确定相应的折算汇率。货币性资产和货币性负债项目按照现行汇率折算;非货币性项目按照历史汇率折算。收益及留存收益表项目的折算跟流动与非流动项目法相似,但在计算“销货成本”时公式中存货折算汇率的选用有所不同。此法与流动与非流动项目法的主要不同之处在于,它认为货币性资产和负债暴露在外汇风险之中。由于货币性项目最终要用现金结算,使用现行汇率将其折算成等值本国货币,反映了这些项目可实现或将予以结算的价值。对长期负债在其各个存续期间等值本国货币发生的变动加以反映,从而及时体现汇率变动的影响。对存货则采用历史汇率折算。此法也是先折算外币资产负债表,将资产负债表折算后的“留存收益”带入留存收益表,再折算外币收益表,使得折算收益或折算损失最终都反映在收益表中,作为当期损益处理。下面以实例说明。

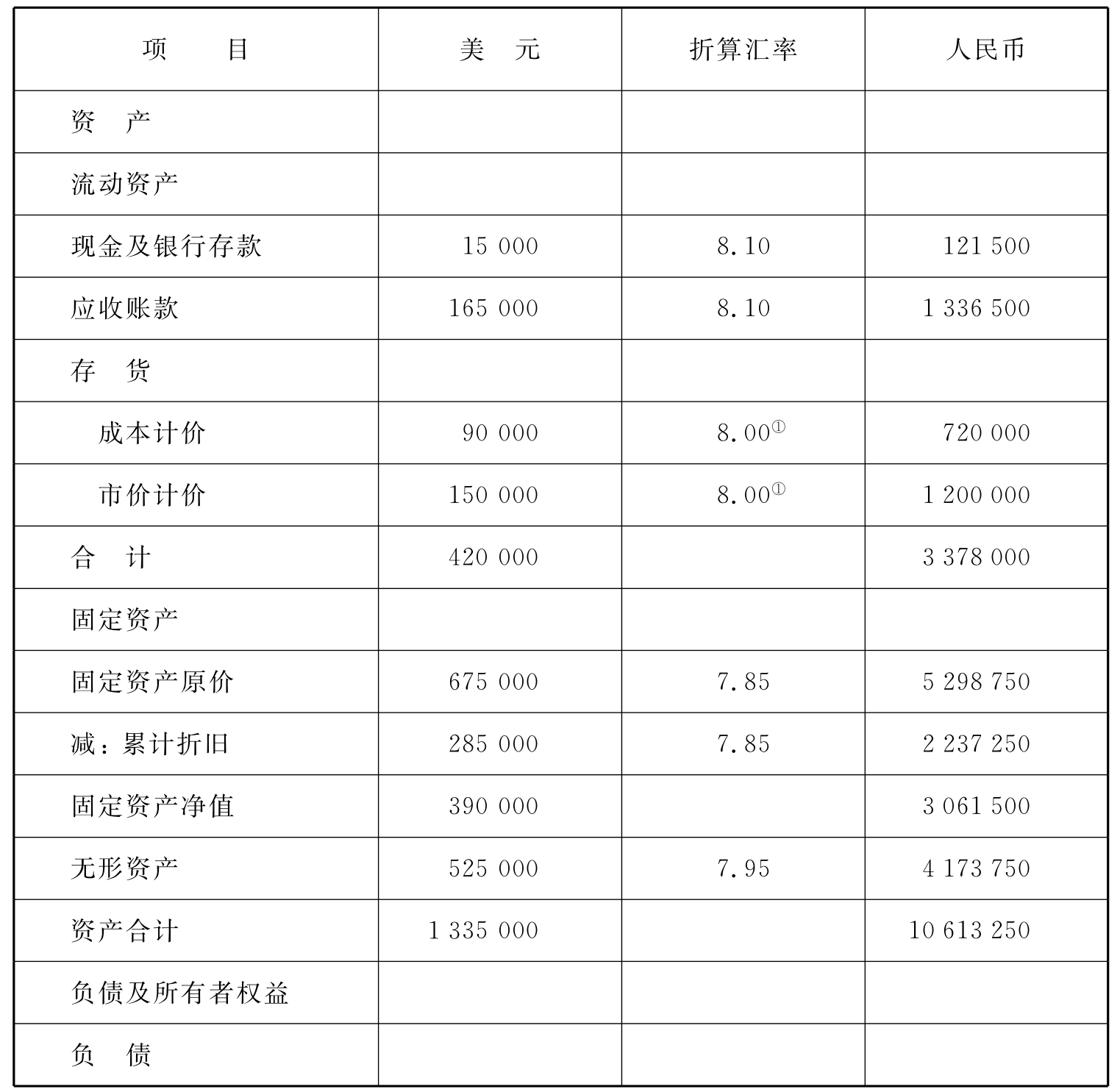

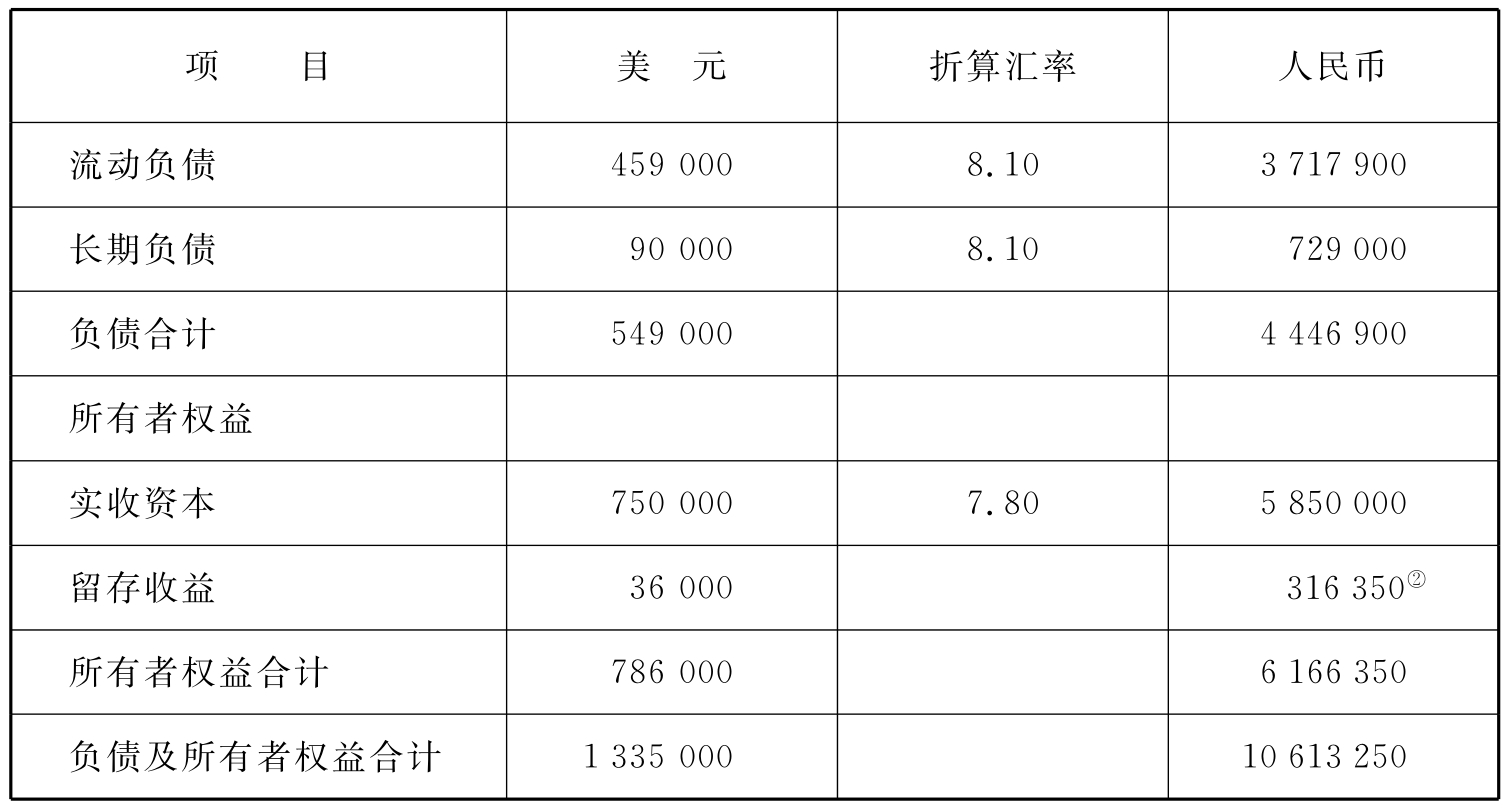

【例2-3】假设【例2-1】中母公司对子公司采用区分货币与非货币性项目法进行折算。F公司20×7年12月31日的资产负债表及20×7年度收益及留存收益表分别如表2-5、表2-6所示。年初存货为US$210000,年初留存收益为US$33000,已折算为RMB¥226310。其他有关资料见【例2-1】。

表2-5 资产负债表

20×7年12月31日

续 表

注:①在此法下,存货按理应采用历史汇率进行折算,但由于存货的品种繁多、收发频繁,要逐项追溯历史汇率难度极大。在此为简便起见,我们假设F公司的存货发出计价采用加权平均法,故相应采用当期平均汇率进行折算(如果使用先进先出法计价,则期末存货必然是接近年末月份购入的,则应采用接近年末若干月份的平均汇率)。

②该数据为轧算的平衡数,将带入收益表及留存收益表的“留存收益”项目。

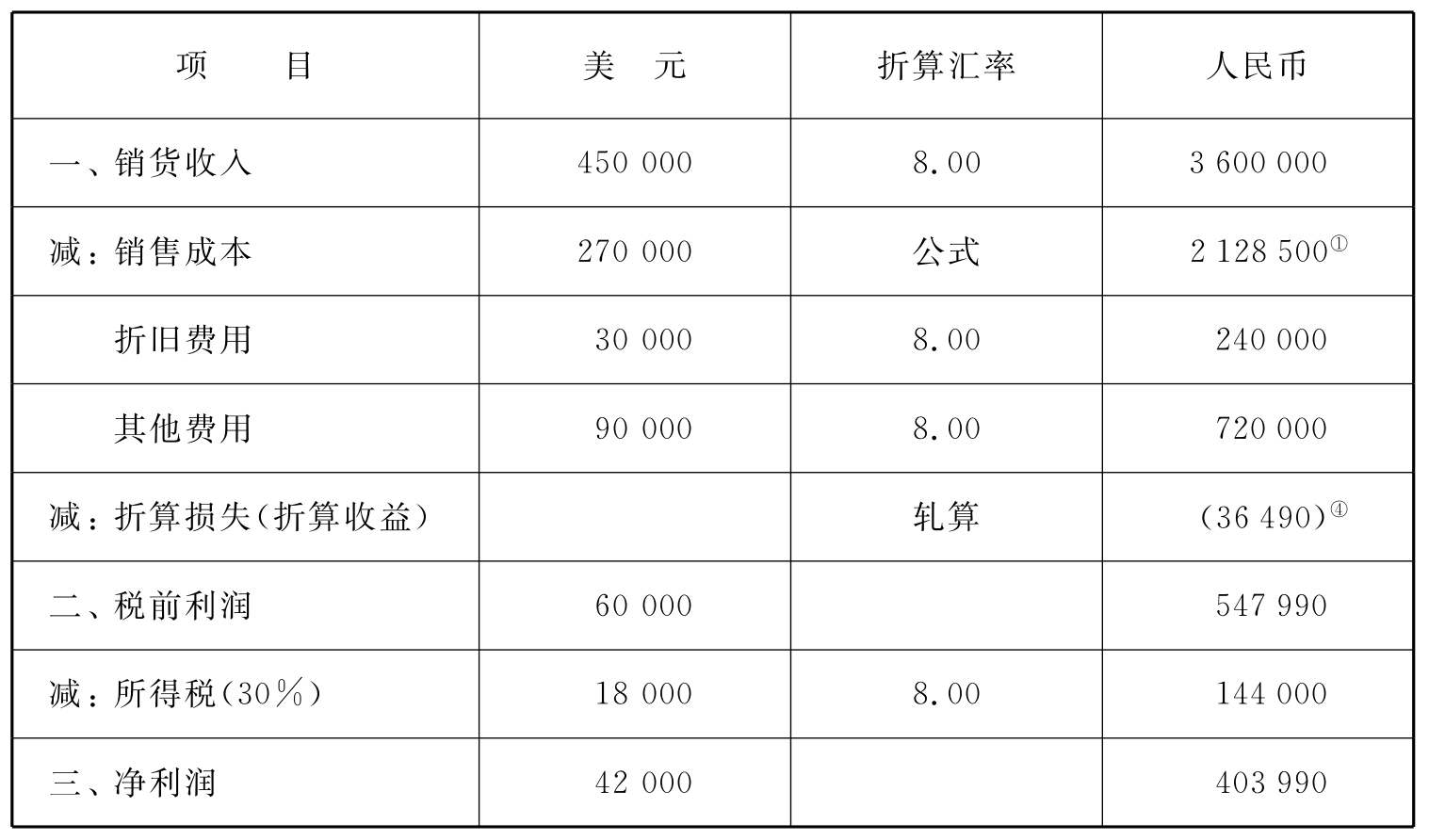

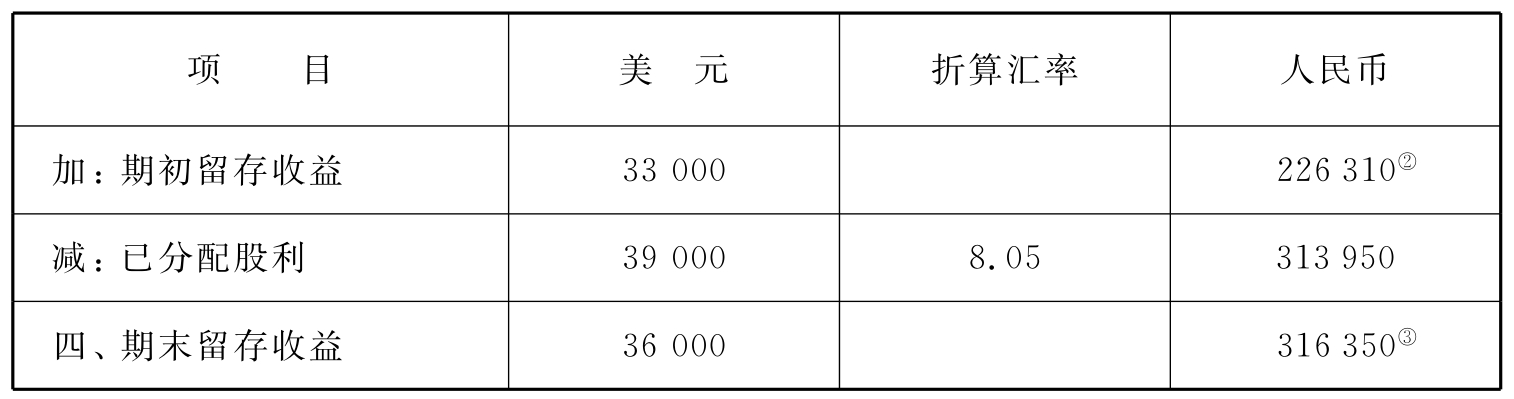

表2-6 收益及留存收益表

20×7年度

续 表

注:①此数据按照公式“本期销货=期初存货+本期购货-期末存货”计算所得,具体计算如下:

②本数据来源于留存收益表的上年期末数,不是按特定汇率折算所得。

③此数据来源于资产负债表“留存收益”项目。

④此数据是本报表计算的最后一个数据,应根据其他数据倒算得出,可按如下步骤计算:

A.净利润=期末留存收益+已付股利-期初留存收益,即

316350+313950-226310=403990

B.税前利润=净利润+所得税,即

403990+144000=547990

C.折算损失=销货收入-销售成本-折旧-所有其他费用-税前利润,即

3600000-2128500-240000-720000-547990=-36490

三、对区分货币与非货币性项目法的评价

区分货币与非货币性项目法虽然比较恰当地分析了汇率变动对资产和负债项目的影响,并且在外币报表折算方法演变过程中在许多国家的确取代了区分流动与非流动性项目法。但它仍未摆脱对资产、负债进行某种分类的框框,这种分类缺乏理论依据。此法对货币性项目采用现行汇率是合理的,而对所有非货币性项目均采用历史汇率则缺乏说服力,如对那些用现行市价计价的非货币资产(如存货、长期投资等)来说,将现行市价与历史汇率相乘而产生的本国货币金额,既不是该项目的现行价格,也不是它的历史成本。区分货币与非货币性项目法因此也遭受到诸多批评。目前只有芬兰、瑞典、韩国、菲律宾等少数国家和地区采用这种方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。