一、流动性的经济含义与衡量方法

1.流动性的经济含义

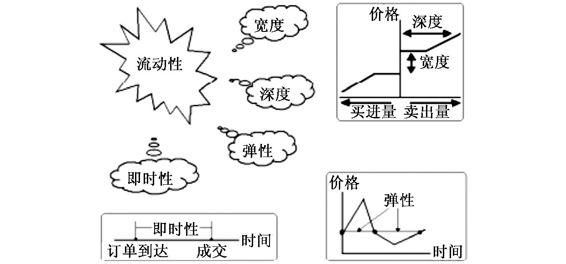

作为证券交易所市场质量的一个反映,流动性是近几十年来学术研究的重点。流动性是市场的一切(A&M,1988),但却是一个难以捉摸的概念(Amihud,2002)。A&M将流动性定义为“在一定时间内完成交易所需的成本,或寻找一个理想的价格所需要的时间”。尽管流动性对市场而言非常重要,但是其概念本身难以明确定义,许多学者从不同角度对流动性给出了不同的定义或解释7。Harris(1990)认为,一个流动性好的市场应该具备“即时性,可忽略的宽度,很大的深度和高度弹性”。根据Harris的定义,流动性包括四个方面的含义:一是交易的即时性(Immediacy),即一旦投资者有买卖证券的愿望,通常总可以立即得到满足;二是市场宽度(Breadth),即交易即时性必须在成本尽可能小的情况下获得,这表现为较小的买卖价差;三是市场深度(Depth),即在一个给定的买卖报价下可以交易的股票数量应该足够大;四是市场弹性(Resiliency),是指因为大的、非信息驱动的交易引起均衡价格偏离后,市场应该能较迅速地回到均衡状态的价格。

刘逖(2002)用图示(见图4.1)形象地表示了流动性的这四个维度。施东晖和孙培源(2005)认为,在证券市场流动性的四个维度中,市场宽度包含了价格变化因素,市场深度包含了委托量因素,市场弹性包含了价格变化与时间因素,市场即时性则包含了价格变化、委托量和时间因素。因此,他们认为,市场的流动性可以通过价格变化、委托量和委托等待时间这三个尺度完全刻画出来,从而认为在进行市场流动性定量研究时只需要考虑市场宽度、市场深度和市场弹性这三个维度即可。

资料来源:刘逖(2002)。

图4.1 流动性的四个维度

2.流动性的衡量方法

流动性不能被直接观察到,但是却具有以上多个维度,而每个维度又无法通过某个单一指标来完全刻画。因此,与流动性的含义多种多样相一致的是,现有的研究提出了种类繁多的流动性衡量方法。刘逖(2002)与施东晖和孙培源(2005)是国内研究流动性度量最早、最全面的学者。刘逖(2002)将流动性的衡量方法归纳为5种类型:价格法、交易量法、价量结合法、时间法以及其他方法。其中,价格法包括价差法、价格改善法、自相关模型以及其他方法等4个类别;交易量法包括市场深度、交易深度、深度改进率、深度改进量、成交率和换手率等具体指标;价量结合法包括价格冲击模型、流动性比率以及其他方法三个类别;时间法包括执行时间、交易频率、弹性以及Garbade Silber流动性风险模型等具体方法。施东晖和孙培源(2005)则将流动性衡量方法划分为7大类:

(1)基于买卖价差的流动性衡量方法。该类方法是从流动性的宽度属性演变而来的,具体包括报价价差(Quoted Spread)、有效价差(Effective Spread)、实现价差(Realized Spread)和定位价差(Positioning Spread)。

(2)基于交易量的流动性衡量方法。包括市场深度、交易深度、深度改进率和深度改进比例以及成交率等指标。

(3)基于价格冲击的流动性衡量方法。该类方法以多期模型为工具,具有理论依据,且使用限制较少,但是其衡量过程相对复杂。主要包括市场深度模型、Glosten Harris交易成本模型、Hasbrouck的冲击反应函数模型与Hasbrouck Foster Viswanathan的交易成本模型。

(4)基于流动比率的流动性衡量方法。流动比率以成交量与价格变动的关系来衡量流动性,由于其含有“多少交易量引起多少价格变动”的流动性基本概念,成为当今广为运用的流动性衡量方法。具体包括Amivest流动性比率、Martin指数、Hui Heubel流动性指标、市场调整的H H流动性指标与Marsh Rock流动性比率等指标。

(5)基于价格自相关性的流动性衡量方法。方差比率是一种基于价格自相关性的流动性衡量方法。

(6)基于时间的流动性衡量方法。时间衡量方法主要包括弹性与Garbade模型两种方法,其中弹性是指从价格发生变化到恢复至均衡价格所需的时间。

(7)基于交易活跃度的流动性衡量方法。该类指标主要包括常用的换手率、成交金额、成交量以及成交笔数等简单指标。

从每类方法所包括的具体指标来看,刘逖(2002)与施东晖和孙培源(2005)的总结相差无几,几乎涵盖了目前学术界提出的所有流动性衡量指标。

二、本部分所采用的流动性衡量指标

流动性反映了指令流对价格的影响,这来源于指令处理成本、逆向选择成本与存货成本(Demsetz,1968;Bagehot,1971;Stoll,1978;A&M,1980;Copeland and Galai,1983;Glosten and Milgrom,1985)。对于小额交易,价格影响就是买卖价差;然而较大规模的交易需求将产生更大的价格影响(Keim and Madhavan,1996)。Kyle(1985)认为,由于做市商不能区别信息交易者与流动性(噪音)交易者提交的指令流,因此他们将价格设定为由信息交易所产生的指令流不平衡的递增函数,这就引起了指令流或交易量与价格变化之间的正向关系。在检验流动性对预期股票收益的相关研究中,使用了以上提到的这些流动性衡量指标。例如,A&M(1986)与Eleswarapu(1997)采用的是报价买卖价差;Brennan and Subrahmanyam(1996)采用的是价格影响,他们利用了日内交易与报价连续数据,以带符号的指令流(指令规模)与交易的固定成本来计算价格影响指标。

以上流动性衡量指标的计算需要交易与报价的微观结构数据,而在大多数市场上这些数据是无法获得的。因此,Amihud(2002)在只需要日收益与交易量数据的前提下,提出了非流动性指标(ILLIQ)来衡量流动性。Amihud(2002)证实,该非流动性指标与熟知的Amivest流动性比率密切相关,并且与利用交易与报价等微观结构数据所获得的买卖价差等指标也正相关。Amihud所提出的非流动性指标得到了学术界的广泛应用。Hasbrouck(2002)利用NYSE、AMEX与NASDAQ股票的微观结构数据计算了Kyle’s lambda指标,发现该指标与非流动性的Spearman相关系数与Pearson相关系数分别为0.737与0.473。Hasbrouck(2002)的研究结果表明,在所有考虑的流动性替代变量中,非流动性指标是最优的。Acharya and Pedersen(2005)也采用该非流动性指标对其所提出的流动性风险均衡模型进行实证验证。Hasbrouck(2009)报告了根据微观结构高频数据与CRSP日行情数据计算的流动性指标之间的相关性,发现,在所有根据日行情数据计算的流动性指标中,Amihud的非流动性指标与根据微观结构高频数据计算得出的价格影响系数相关性最强。

一般认为,价差类指标反映了流动性的宽度,交易量类指标反映了流动性的深度,而价量结合类指标则综合反映了流动性的宽度与深度。因此,本部分拟同时采用各类流动性指标,以期能全面衡量流动性对公司上市决策的影响。鉴于许多国外交易所不提供计算价差类指标所必需的报价与交易数据,再考虑到非流动性指标与价差类指标之间的高度相关性,因此,在本部分第五章至第六章的分析中,以Amihud(2002)所提出的非流动性指标来替代价差指标,以弥补微观结构数据无法获得的缺陷。具体而言,本部分采用的流动性指标主要包括交易量、换手率与非流动性。

换手率与非流动性指标的具体计算公式如下:

(1)换手率。

Turnover=×100%(4.1)

其中,Turnover表示换手率,Vol表示交易量,Sum表示总流通股数。

(2)非流动性。

ILLIQiy=/Voliyd(4.2)

其中,ILLIQiy表示股票i在y年的非流动性,Diy表示股票i在y年可获得数据的交易日天数,|Riyd|/Voliyd表示日绝对收益对当天(绝对)交易量的平均比率,Riyd是股票i在y年d日的收益率(%),Voliyd是当日绝对交易量。|Riyd|/Voliyd反映了每单位日交易量引起的绝对(比例)价格变化,或者是指令流的日价格影响。这是对Kyle(1985)所提出的概念——流动性是指令流的价格反映——与Silber(1975)提出的“薄度”(Thinness)指标——绝对价格变化对绝对超额交易需求的比率——的发展。

考虑到ILLIQiy的量纲,本部分在计算该指标时,以Log(Voliyd)来代替Voliyd。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。