第一节 现行汇率法

现行汇率法是最古老也是最简单的折算方法。据史料记载,1891年,H·A·卜拉姆在《会计师》杂志第4期上发表论文《英国公司报表中货币波动的处理》,该文表明英国会计师早在19世纪就对国外分支机构会计报表按现行汇率法进行外币折算。

一、现行汇率法的基本构思

现行汇率法(current rate method)又称为期末汇率法(closing rate method),是指将外币资产负债表中的所有外币资产和外币负债项目都统一按报表决算日的现行汇率进行折算的一种外币报表折算方法。这种方法着眼于保持子公司外币报表原来表述的财务关系、财务比率不变,折算只改变货币计量单位(形式),不改变它的性质。此法衡量的是汇率变动对母公司在子公司的投资净值(净资产)的影响。它以子公司货币观点为依据,将国外子公司看作独立于母公司的自主经营实体。

二、现行汇率法的折算程序

在这种方法下,外币资产负债表所有资产、负债项目均按现行汇率(期末汇率)折算,只有对所有者权益(业主权益)采用发生日汇率(即历史汇率),如股本(实收资本)按股票发行日(或资本投入日)的汇率折算。折算中形成的差额,当作是汇率变动对母公司在子公司投资净额的影响,应作为子公司净资产的组成部分,在资产负债表所有者权益项下单列“折算调整额”反映,即作为递延项目逐年累积,而不作为当期损益处理。这样,该子公司的股东权益总额也就建立在按现行汇率折算的基础上了。

对利润表的外币收入和费用从理论上应该按资产负债表日的期末汇率进行折算,但考虑到实际工作中收入、费用发生的经常性和时间分布的均衡性,通常情况下采用当期平均汇率折算。

由于现行汇率法把汇率变动的风险均反映在“折算调整额”中作为股东权益处理,这种汇率变动的风险不仅包括资产负债表项目的汇率变动,也包括利润表及利润分配表项目的汇率变动。所以在这种方法下,应该先折算收益及留存收益表,将计算出来的留存收益带入资产负债表,再折算资产负债表,使两大报表折算后的汇率变动风险都体现在“折算调整额”中。

下面举例说明。

【例2-1】假设F公司是H公司在美国设立的子公司。F公司20×7年度收益及留存收益表及20×7年12月31日的资产负债表分别如表2-1、表2-2所示。有关汇率资料如下:

20×5年12月31日 RMB¥7.80/US$1

20×6年12月31日 RMB¥7.90/US$1

20×7年12月31日 RMB¥8.10/US$1

20×6年平均汇率 RMB¥7.85/US$1

20×7年平均汇率 RMB¥8.00/US$1

资本投入日汇率 RMB¥7.80/US$1

20×7年股利分配日汇率 RMB¥8.05/US$1

固定资产取得日汇率 RMB¥7.85/US$1

长期负债发生日汇率 RMB¥7.88/US$1

无形资产取得日汇率 RMB¥7.95/US$1

F公司存货发出计价采用加权平均法。

20×6年12月31日留存收益项目为US$33000,已折算为RMB¥269250。

要求采用现行汇率法将F公司的美元报表折算为人民币。

表2-1 收益及留存收益表

20×7年度

注:①本数据来源于留存收益表的上年期末数,不是按特定汇率折算所得;

②由上面一系列数据计算所得,将带入后面的资产负债表“留存收益”项目中。

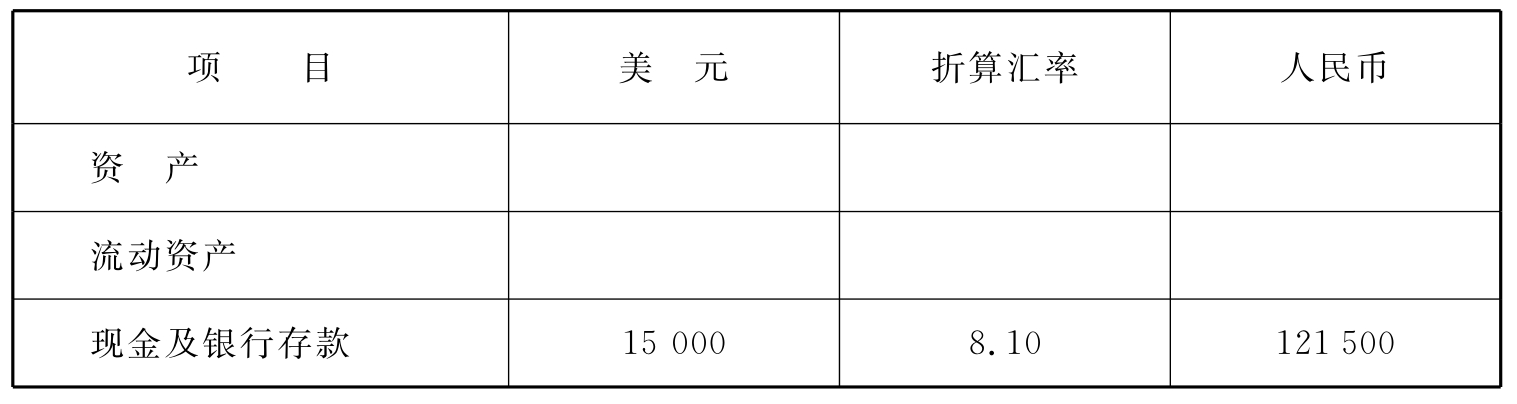

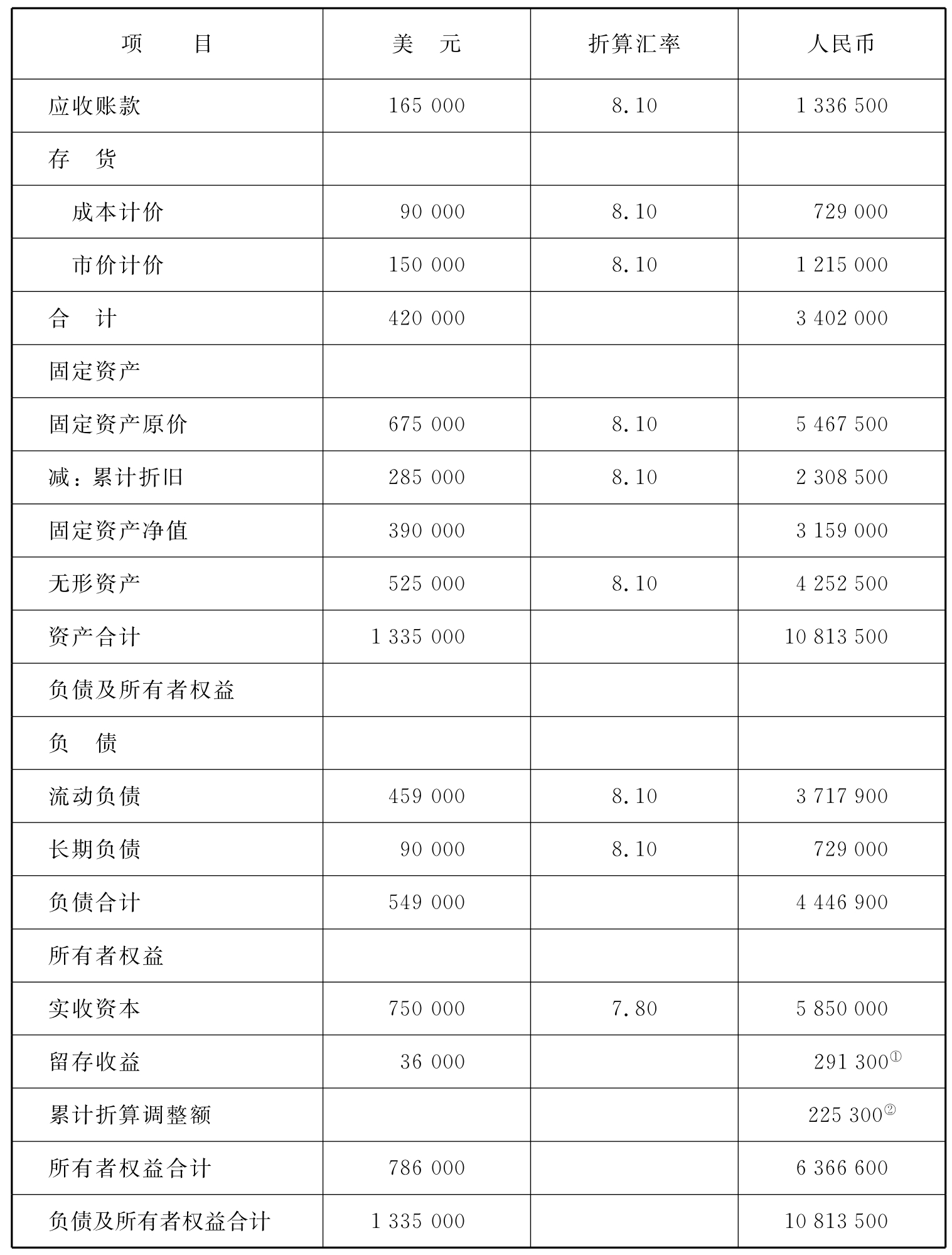

表2-2 资产负债表

20×7年12月31日

续 表

注:①该数据来源于利润分配表的“期末留存收益”;

②此数据为轧算的平衡数。

三、对现行汇率法的评价

目前世界上有许多国家都在使用现行汇率法。在1967年英镑贬值后,1968年英格兰和威尔士会计师协会在其第25号会计实务公告中提出英国重新采用现行汇率法,得到了苏格兰学院研究团体的“帕金森研究报告”的支持。美国财务会计准则委员会(FASB)在其1981年12月第52号公告《外币折算》中,国际会计准则委员会(IASC)在其1993年修订的第21号关于国外实体的外币财务报表的折算,均提倡使用现行汇率法。

前已述及,现行汇率法是以子公司货币观点为依据,即把国外子公司当作是独立自主经营的国外经济实体,而不仅仅是母公司业务在国外的延伸。因此,在现行汇率法下,外币报表的折算就像“文字翻译”那样简单地把一种货币“翻译”成另一种货币,只改变了报表的表述方式,并未改变其性质。因此,这种方法也是最简单的外币报表折算方法。

如果从子公司作为独立自主经营的国外经济实体角度出发,采用现行汇率法是最适合的。它能保持子公司外币报表原来的财务关系、财务比率不变,有利于国外股东和外部其他使用者利用子公司报表进行分析、决策。折算中形成的差额,当作是汇率变动对母公司在子公司投资净额的影响,应作为子公司净资产的组成部分。正因为如此,现行汇率法才将“折算调整额”单独列示于合并资产负债表的股东权益中,并逐年累积,以反映汇率变动对母公司投资净额的累计影响。

然而,现行汇率法的缺陷也是显而易见的。目前世界范围内通行的会计计量模式是历史成本计量模式,而现行汇率法对所有外币资产和外币负债都采用现行汇率进行折算,无异于假设以外币表述的所有资产和负债项目都将承受汇率变动的影响,这显然是不合理的。以现行汇率来折算一项历史成本金额(如存货、固定资产)得出的结果既不像历史成本,又不像现行市价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。