第三节 外汇存款业务的核算

一、外汇存款的种类

外汇存款是指单位和个人将其所持有的外汇资金存入银行,并在以后随时或约期支付的一种存款。它是银行聚集外汇资金的主要来源。外汇存款可按存款对象划分为甲种外币存款、乙种外币存款和丙种外币存款三种。

甲种外币存款对象是驻华机构和我国境内机关、团体、学校及企事业单位与三资企业等。有活期存款和定期存款两种。活期存款分为存折户和往来户,起存金额为人民币1000元的等值外汇。定期存款为记名式存单,机关单位存款期限分为3个月、6个月、1年和2年四档,三资企业及国内金融机构存款分为7天、1个月、3个月、6个月和1年五档。定期存款起存金额为不低于人民币10000元的等值外汇。

存款的货币种类,根据现行的规定外币存款业务币种主要有美元、英镑、欧元、日元、港币、澳大利亚元、加拿大元、瑞士法郎、新加坡元九种,其他可自由兑换的外币可在存款日按当日牌价折算成上述之一货币办理外汇户存款。只有现汇账户,没有现钞账户。

乙种外币存款对象是居住在国外或我国港澳地区的外国人、外籍华人、华侨、港澳同胞和短期来华人员,以及居住在中国境内的外国人。乙种外币存款有外汇账户和现钞账户两种。有活期存款和定期存款。活期存款为存折户,可随时支取,起存金额为不低于人民币100元的等值外汇。定期存款为记名式存单,有1个月、3个月、6个月、1年和2年五档,起存金额为不低于人民币500元的等值外汇。存款的货币种类与甲种相同。乙种外币存款账户的外汇使用可以汇往中国境内外,可兑换人民币;外币现钞账户可以直接支取现钞,也可汇出;在存款人出境时,根据存款人的要求,现汇账户可支取外钞或直接汇出。

丙种外币存款的对象是中国境内的居民。有现钞账户和现汇账户两种。定期存款分为3个月、6个月、1年和2年四档,定、活期起存金额和存款货币种类与乙种外币存款相同。丙种外币存款汇往境外,须经国家外汇管理部门批准后方可汇出。

二、外汇存款的核算

外汇存款的会计核算分存入、支取、计息三个环节。

1.外汇存款的开户及存入的核算

外汇存款开户时,应由开户单位或个人填写开户申请书提交银行。开立存折户,需填制存入凭条(见表9-5);开立往来账户,需填制送款单(见表9-6)。定期存款的开户申请书上应填明户名、地址、存款种类、存款期限等内容,连同外汇或外钞一并提交银行。银行经审核无误后,办理开户及存入手续,如存款人要求凭印鉴支取,应预留银行印鉴,银行分别不同情况进行账务处理。其存入会计分录如下:

借:现金(或其他科目) (外币)

贷:外汇买卖 (外币)

借:外汇买卖 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖

贷:定期外汇存款(或其他科目)

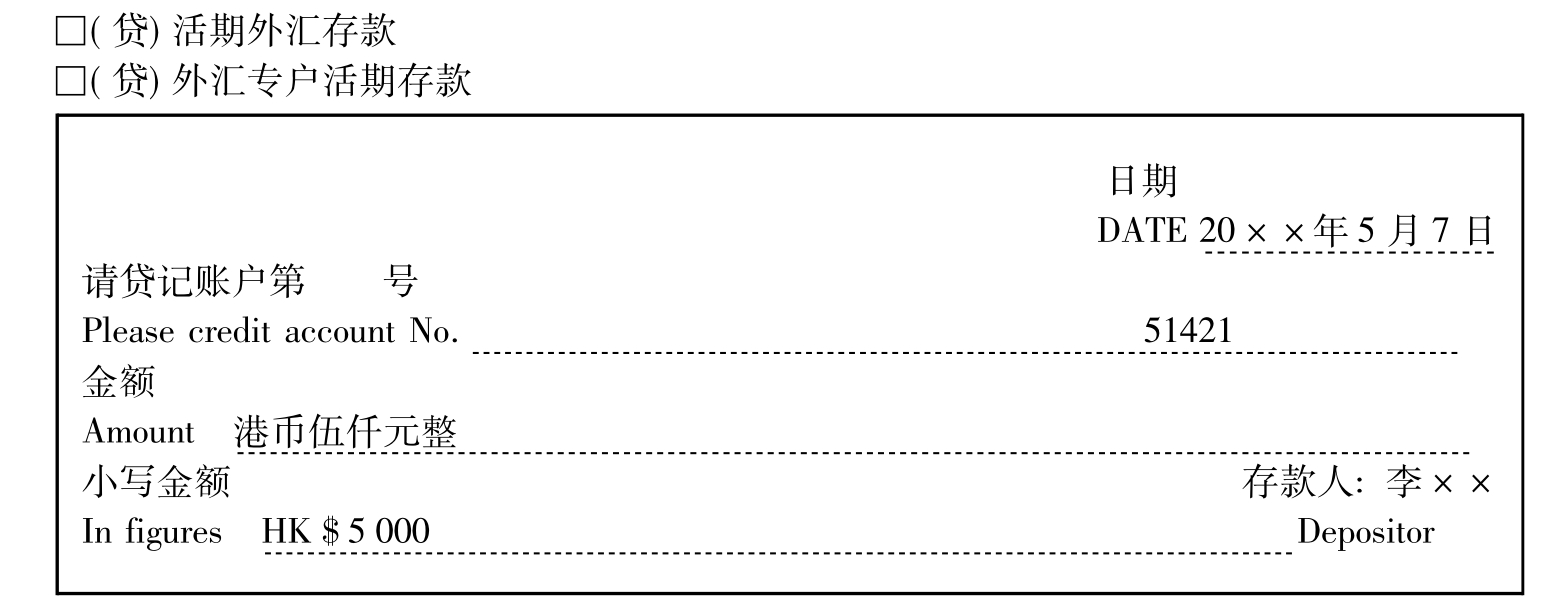

表9-5

存入凭条

PAYING-IN SLIP

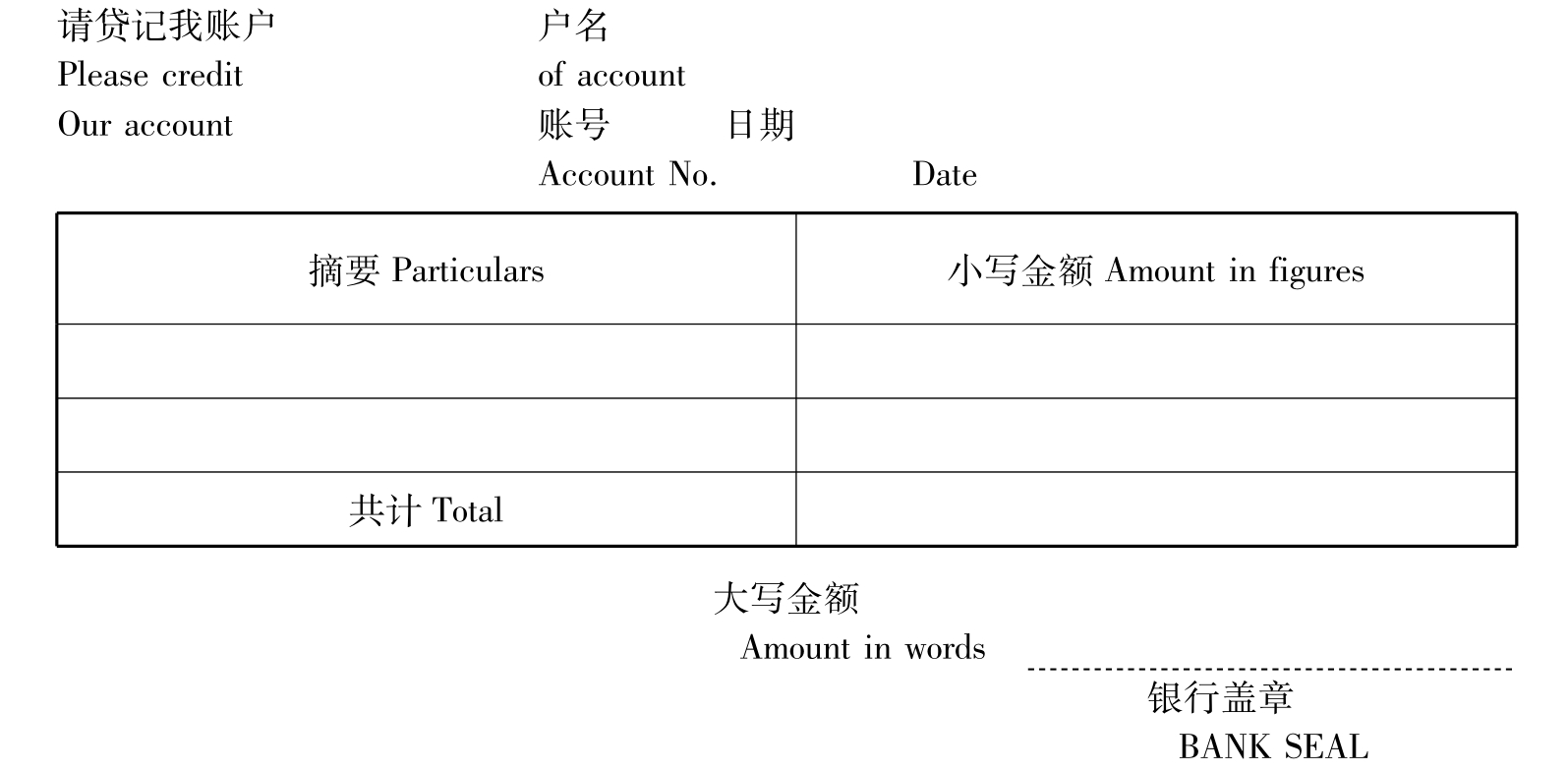

表9-6送款单

PAYING-IN SLIP

2.存款支取的核算

活期存款的支取,存折户须凭存折和支取凭条,往来户要填具支票,加盖预留印鉴送交银行。定期存款的支取,应将定期存单提交银行,经银行审核无误后予以办理支取手续。取款时的会计分录为:

借:定期外汇存款(或其他科目) (外币)

贷:现金(或其他科目) (外币)

3.计息时的核算

计息时,活期存款分支票户和存折户两种。支票户不计息。存计息,规定每年12月20日计息。12月21日至31日的利息并入下半年。活期存款是浮动利率,若利率变动,采取分段计息。计息分录如下:

借:利息支出 (外币)

贷:活期外汇存款 (外币)

定期存款到规定日期支取本金与利息。定期存款未到期不能提前支取。若银行同意客户提前支取,则利息以活期存款利息计算。存款期间利率如有变动,调整后的利率,只有在定期日满后,方可予用,在定期日内仍以原利率计算利息。计息分录如下:

12/20计息时:

借:利息支出 (外币)

贷:应付利息 (外币)

存款到期付息时:

借:应付利息 (外币)

利息支出 (外币)

贷:定期外汇存款(或其他) (外币)

[例9-3]某商行分行于某年6月22日收到日本某代理行(设其总行在该行开立“存放国外同业”日元账户,集中记账)划来某外事企业非贸易项下款项J¥18500000,于当日转存该行“外贸企业定期存款”现汇户。存期1年,年息3.6%。存款到期时,该外事单位既未提取,又未办理续存手续。按规定,逾期部分按到期日活期外汇存款利率年息1%计付逾期息。次年9月28日,存户来存款行办理取息和转期续存手续。全部利息按当日牌价兑取人民币现金,本金转期续存1年,年息仍为3.6%。

(1)该年6月22日存款分录:

借:全国联行外汇往来——总行 J¥18500000

贷:外事企业定期存款——×企业 J¥18500000

(2)总行收到借记报单时转账分录:

借:存放国外同业——日行 J¥18500000

贷:全国联行外汇往来——分行 J¥18500000

(3)该年12月20日结息转账分录:

借:利息支出(本年度) J¥331.986

贷:应付利息 J¥331.986

(18500000×3.6%÷365×182天)=J¥331.986

(4)次年9月28日转存及利息付现:

借:外事企业定期存款——×企业 J¥18500000

贷:外事企业定期存款——×企业 J¥18500000

借:应付利息 J¥331.986

利息支出(次年) J¥334.014

利息支出(逾期) J¥49495

贷:外汇买卖 J¥715.495

借:外汇买卖(汇买价817.14%) ¥5846.60

贷:现金 ¥5846.60

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。