一、外汇贷款的种类

外汇贷款是以外币为计算单位的放款业务。商业银行利用各种信用方式筹集的外汇资金予以贷放,支持国家经济建设。

商业银行的外汇贷款按照不同标准划分,可以分为不同种类的贷款。将外汇贷款按照贷款期限划分,可分为短期外汇贷款、中期外汇贷款和长期外汇贷款三种。短期外汇贷款的期限一般为1~3年,中期外汇贷款的期限一般为3~5年,5年以上的为长期贷款。外汇贷款中一般以短期贷款为主。

将外汇贷款按资金来源划分,可分为现汇贷款、买方信贷和银团贷款。现汇贷款又称自由外汇贷款。它是商业银行以吸收的外汇存款或其他自营业务方式吸收的外汇资金向企业或单位发放的贷款。现汇贷款按利率特点划分,又可分为浮动利率外汇贷款、优惠利率外汇贷款、特优利率外汇贷款、贴息外汇贷款等。

其他的外汇贷款种类还有:特种外汇贷款、出口押汇、贴现、外汇抵押人民币贷款、投资性贷款等。现将商业银行常用的外汇贷款分述如下。

二、短期外汇贷款的核算

(一)贷款的发放

单位来行申请贷款,应填具外汇贷款申请书,经银行审批同意,发出批准文件,并与借款单位订立外汇贷款契约,注明贷款的金额、期限、利率等,明确银行与企业应负担的经济责任,然后开立外汇贷款账户。

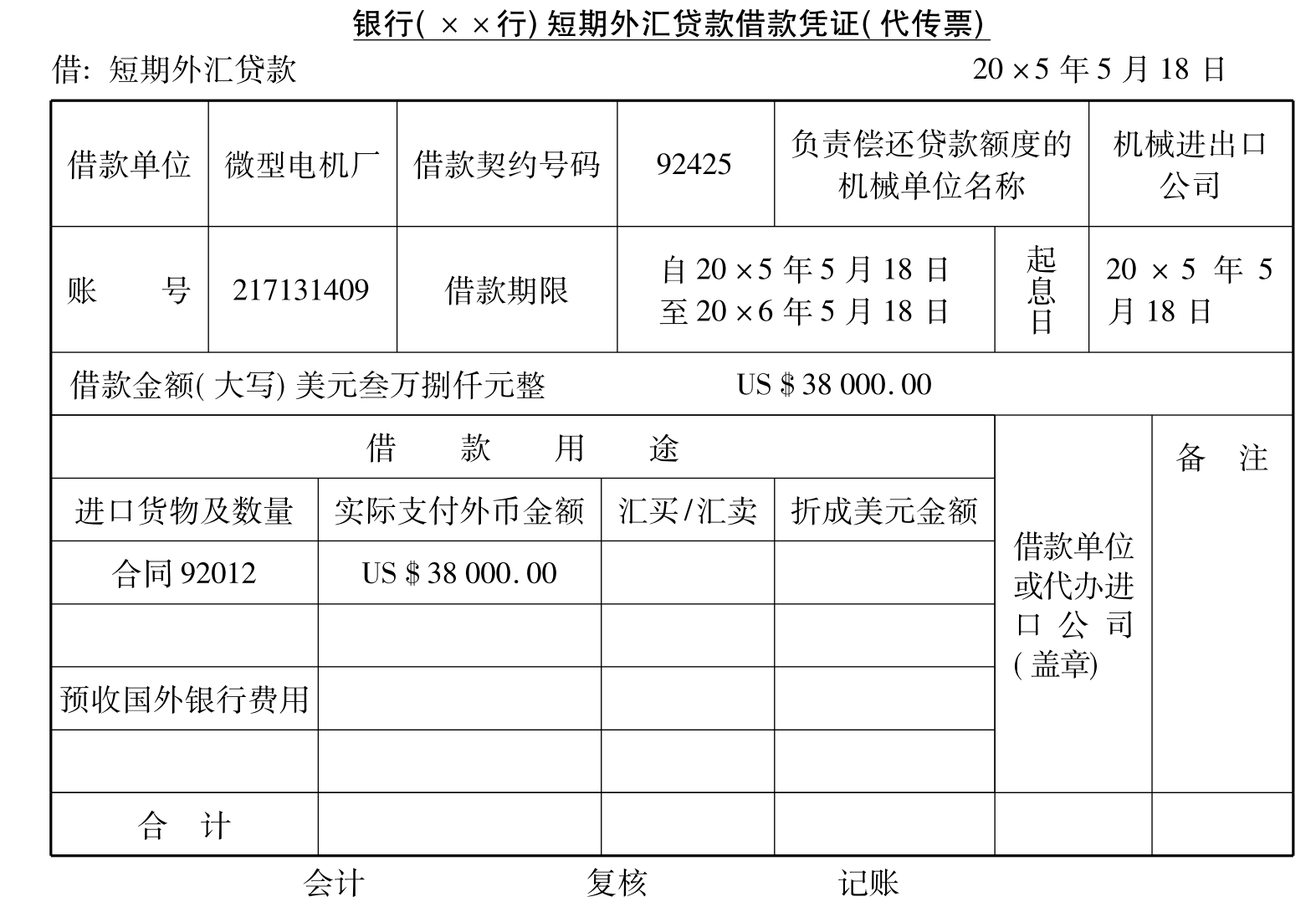

借款单位一般委托外贸公司代办进口并使用信用证或进口代收等方式进行结算。当发生实际付汇时,借款单位填制短期外汇贷款借款凭证一式五联(示例见表9-7)提交银行。第一联为短期外汇贷款科目借方传票;第二联为备查卡片,由经办银行留存;第三联为支款通知,交借款单位;第四联为支款通知副本,交负责归还外汇额度的有关单位;第五联为支付通知副本,交代办进口的外贸公司。银行审核借款凭证有关内容与借款契约规定相符后进行账务处理,其分录如下:

借:短期外汇贷款 (外币)

贷:存放国外同业或有关科目 (外币)

贷款与对外支付的货款不是同一种货币时,如借美元,对外支付英镑,其会计分录如下:

借:短期外汇贷款 (美元)

贷:外汇买卖 (美元)

借:外汇买卖 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖 (英镑)

贷:存放国外同业或有关科目 (英镑)

表9-7

(二)贷款的计息

短期外汇贷款因利率的不同,分为优惠利率贷款和浮动利率贷款两种。优惠利率贷款是按低于伦敦银行同业拆放利率所发放的贷款,按优惠利率计息。浮动利率贷款则是参照伦敦银行同业拆放率,浮动计息,由银行不定期公布利率。浮动档次有1个月浮动、3个月浮动、6个月浮动及1年浮动四种。企业按贷款契约规定的浮动利率档次向银行贷款,在该档次内无论利率有无变动,都按贷款日确定的该档次利率计算利息,该档次期满后再按新利率计算。

[例9-4]银行1月13日发放一笔短期贷款,约期1年,确定按3个月的浮动利率计息,1月8日利率为8.28%,2月24日变为8.55%,3月3日变为8.82%,4月11日变为8.52%,6月3日又变为9%。分段计息时,自1月13日至4月12日应按8.28%计息,4月13日起按8.52%计息,其余类推。

短期外汇贷款,每季结息一次。结息日填制短期外汇贷款结息凭证一式两联,一联作借方传票,另一联作结息通知单交借款单位。分录如下:

借:短期外汇贷款 (外币)

贷:利息收入——外汇贷款利息收入 (外币)

(三)贷款的收回

短期外汇贷款应按期归还,也可以提前全部或分批偿还。如不直接以外汇偿还,而用人民币购买外汇归还,借款单位必须将外贸公司签发的“还汇凭证”和填制的“短期外汇贷款还款凭证”一并提交银行。还汇凭证是外贸公司为借款单位偿还外汇额度的证明文件。还汇凭证一式两份,一份交借款单位待向银行办理还款手续,另一份由签证的外贸公司送交银行。借款单位归还贷款后,还汇凭证由经办银行留存,一份作短期外汇贷款贷方传票附件,另一份银行签章后交外贸公司作为已扣外汇额度的通知。短期外汇贷款还款凭证由一式七联组成,其中一联为贷款收账通知交借款单位,一联为卖出外汇统计联银行留存,其余五联为下列会计分录的传票。最后一个结息期至还款日尚未计算的利息与本金一并收回。其分录如下:

借:进出口企业活期存款或其他科目 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖 (外币)

贷:短期外汇贷款 (外币)

利息收入——外汇贷款利息收入 (外币)

借款单位如使用现汇偿还,直接减少其外汇存款即可。

三、买方信贷的核算

进口买方信贷需事先与国外签订协议,总协议由总行统一对外谈判签订,通知各分行或有关部门执行。总协议项下各个项目的具体分协议可由总行对外签订,也可以总行授权分行谈判签订。不论是总行或是分行签订,均由总行按协议商定的金额,集中使用“买方信贷用款限额”表外科目进行控制。

(一)贷款的使用

买方信贷项下的进口支付方式,一般使用信用证,各地分行接到国外银行寄来我信用证项下有关单据,经审核无误,对外办理支付时,填制全国联行外汇往来贷方报单划收总行。其分录如下:

借:买方信贷外汇贷款——进口单位户 (外币)

贷:全国联行外汇往来 (外币)

总行收到全国联行外汇往来报单后,其分录如下:

借:全国联行外汇往来 (外币)

贷:借入买方信贷款 (外币)

(付出)买方信贷用款限额 (外币)

如果由总行营业部直接贷出,则不必通过联行划转。

(二)贷款本息的偿还

买方信贷项下借入款的本息,由总行统一偿还,总行按照协议规定计算利息。对国外贷款行寄来的计息清单,应认真进行核对,及时偿还。其分录如下:

借:借入买方信贷款 (外币)

利息支出——借入款利息支出 (外币)

贷:存放国外同业或有关科目 (外币)

对国内借款单位,应按照借款契约规定计算利息并按期收回。各口岸分行收回贷款本息,如借款单位有外汇额度或交来外贸还汇凭证以人民币办理结汇。其会计分录如下:

借:进出口企业活期存款或其他科目 (人民币)

贷:外汇买卖 (外币)

借:外汇买卖 (外币)

贷:买方信贷外汇贷款——进口单位户 (外币)

利息收入——买方信贷外汇贷款利息收入 (外币)

借款单位如以自有外汇偿还贷款本息,则不通过外汇买卖,直接以现汇偿还。

如借款单位不能按期归还,按规定于到期日将本息转入“短期外汇贷款”科目核算,并采取有效措施催收。

四、特种外汇贷款的处理

使用特种外汇贷款的借款单位,应按照短期外汇贷款办法的规定向银行提出申请,经银行审核同意后,双方要签订特种外汇贷款契约。

(一)特种甲类外汇贷款

经信贷部门审核同意发放的甲类贷款,由借款单位向银行兑换成人民币,银行买入这类外汇以“专项兑换”科目核算,它是用以控制和反映即期和远期外汇买卖头寸状况的专用科目。贷款发放时,其分录如下:

借:特种外汇贷款——借款单位户 (外币)

贷:专项兑换 (外币)

借:专项兑换 (人民币)

贷:外事企业活期存款或其他科目 (人民币)

贷款到期归还,其分录如下:

借:外汇专户活期存款或其他科目 (外币)

贷:特种外汇贷款——借款单位户 (外币)

利息收入——特种外汇贷款利息收入 (外币)

(二)特种乙类外汇贷款

办理乙类外汇贷款应于对外付汇时发放,按照实际支付的外汇金额,连同有关外汇费用作为实际发放贷款的金额,并以实际对外付汇的日期作为贷款的起息日期。发放贷款日银行除对贷款进行核算外,还要作出远期外汇的核算分录,以反映卖出远期外汇情况。

贷款发放时,其分录如下:

借:特种外汇贷款——借款单位户 (外币)

贷:港澳及国外联行往来或有关科目 (外币)

同时,为了避免汇率变动的风险,按发放贷款日的汇卖价,作卖出远期外汇的处理,其分录如下:

借:期收款项 (人民币)

贷:专项兑换 (人民币)

借:专项兑换 (外币)

贷:期付远期外汇 (外币)

到期还款时,银行内部先按原卖出价金额冲回专项兑换及期付远期外汇科目,会计分录与卖出时相反。同时按还款日卖出价售给借款单位偿还本息外汇。其分录如下:

借:进出口企业活期存款或其他科目 (人民币)

贷:专项兑换 (人民币)

借:专项兑换 (外币)

贷:特种外汇贷款——借款单位户 (外币)

利息收入——特种外汇贷款利息收入 (外币)

五、进出口押汇的会计处理

进口押汇是银行接受国外银行开来信用证项下的出口跟单汇票,经本行议付买单向进口单位的融资贷款。

出口押汇是本行开出信用证后,于接到国外议付行的议付通知,需要立即付款,经本行垫付的款项(先从出口单位应收货款扣除一定外币利息,将货款交出口单位,然后向开证行索偿)。银行设进出口押汇科目并按进口、出口押汇及客户设明细账。

银行办理进口押汇时(扣除开立信用证时存入的保证金),其分录如下:

借:进出口押汇——进口押汇××单位户 (外币)

存入保证金 (外币)

贷:存放国外同业或其他科目 (外币)

进口单位偿还本息时,其分录如下(假定以外汇偿还):

借:外汇专户活期存款或其他科目 (外币)

贷:进出口押汇 (外币)

利息收入 (外币)

如需要结汇处理,还应通过外汇买卖科目。银行办理出口押汇时,其分录如下(假定通过结汇):

借:进出口押汇——出口押汇××户 (外币)

贷:利息收入(贴现利息) (外币)

外汇买卖 (外币)

借:外汇买卖(汇买价) (人民币)

贷:进出口企业活期存款或其他科目 (人民币)

收到国外议付行划收头寸报单,收回出口押汇款,其分录如下:

借:存放国外同业或其他科目 (外币)

贷:进出口押汇——出口押汇××户 (外币)

六、银团贷款的核算

(一)银团贷款概述

国际银团贷款是一种由一家或几家银行牵头,多家国际商业银行或商人银行作为贷款人,向某个企业或政府提供一笔金额较大的中期贷款,期限一般为7~10年,这是一种结构较为复杂的,并具有一定规模的商业贷款业务。这种融资方式的优点是使借款人在相对较快的时间内筹到金额较大的、单位成本较低的资金,使贷款人在每笔业务中共享权益,分担风险。

参加银团贷款的银行,按其在银团中发挥的作用,可分为牵头行、副牵头行、代理行、参加行。参加行的账务处理比较简单,可比照一般贷款核算手续处理。本部分则主要介绍我国商业银行作为牵头行或代理行的银团贷款会计核算账务处理方法。

(二)银团贷款的会计核算

为单独反映银团贷款资金往来的资金收付,应开设“银团贷款资金往来”和“银团贷款收益”两个账户。凡办理银团贷款的资金往来用前者科目核算,该科目余额应借贷双方反映,借方余额反映银行对借款单位的债权,贷方余额反映银行对参加银团贷款各存款行的负债。该科目按银团贷款协议规定的借款单位和参加银团贷款各存款行分设账户。凡银行办理银团贷款所得的利息手续费、承担费等均用“营业收入——银团贷款收益”账户核算。收到借款单位的利息及费用时贷记此账户,支付参加银团贷款各存款行利息和费用时借记此账户。

银团贷款的转账步骤及分录如下:

(1)收到参加银团贷款各存款行拨来的资金时,分录如下:

借:存放国外同业或其他科目

贷:银团贷款资金往来——××行

(2)费用收取和支付。

银团贷款费用包括管理费、代理行费、安排行费、法律费、杂费、承担费、利息等均按协议规定收取和支付,管理费、安排费、法律费、杂费均一次性支付。管理费、安排费、代理行费分配由牵头行、代理行掌握,对银团不公开。承担费通常3个月或6个月收一次。代理行费每年收取一次,至贷款本息全部偿清止。

收取银团贷款手续费、承担费等,按份额分配给参加银团贷款各存款行时,分录如下:

借:××存款——借款单位外币存款户

贷:营业收入——银团贷款收益

借:营业收入——银团贷款收益

贷:存放国外同业或其他科目

(3)按贷款合约发放银团贷款给借款单位时,分录如下:

借:银团贷款资金往来——借款单位户

贷:××存款科目——借款单位外币存款户

(4)借款单位按贷款合约规定归还贷款本息时,应将贷款利息按比例分拨各银团贷款存款行。

①收回贷款本金时,分录如下:

借:××存款科目——借款单位外币存款户

贷:银团贷款资金往来——借款单位户

收回贷款本金后应将其中部分拨还参加银团贷款各存款行,分录如下:

借:银团贷款资金往来——××行

贷:存放国外同业或其他科目

②收取贷款利息时,分录如下:

借:××存款科目——借款单位外币存款户

贷:营业收入——银团贷款收益户

借:营业收入——银团贷款收益户

贷:存放国外同业和其他科目

如贷款合约规定贷款利息与本金一并分数次收回时,应注意按合约规定的每次偿还的本金和利息金额,分别按上述分录,贷记“银团贷资金往来——借款单位户”和“银团贷款收益账户”,及借记“银团贷资金往来”各存款行户和“银团贷款收益账户”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。