一、合作社合并的账务处理

(一)被合并合作社的账务处理

根据合作社现阶段的经营规模、水平和运行特点,合作社合并会计处理方法宜采用权益结合法(也称为权益集合法、权益合并法)。权益结合法是指将规模大小相当的经济组织资产、负债和股东权益联合起来组成一个单一的、更大的经济组织,把经济组织合并当作各个合并方经济资源以及相关风险和收益的联合,不要求对被购买方的资产进行重新估价,留存收益也同样予以合并。因此,在计量基础的选择上,以原账面价值入账,不确认商誉。

1.吸收合并形式中被合并的合作社,应对固定资产、流动资产、无形资产、长期投资以及其他资产等账户进行一次账面核对,在确认正确无误的基础上,编制账面财产清册。之后,再对各项资产损失以及债权债务进行盘点和函证查实。主要内容是:

(1)现金的清查。在当事人在场的情况下,对库存现金进行全面清点,按面值和数量进行记录并计算出总金额,认真填制现金清点表并与现金日记账核对。

(2)银行存款和其他货币资金的清查。清查应根据银行的对账单与合作社的银行存款日记账和其他货币资金账户进行核对。

(3)应收款项的清查。包括应收票据、应收账款、其他应收款和预付账款等的全面清查和核对。

(4)存货与固定资产的清查。应当与日常清查一样,而且需更加认真仔细,做到不重不漏。清查时应有存货保管及相关人员参加,注意存货和固定资产的完整性、完好性和实际新旧程度。

(5)长期投资的清查。主要是核对账证,必要时也应对被投资单位进行查核。

(6)无形资产的清查。

(7)负债的清查,向债权人发函核对,以确认债务的真实有效。

合作社资产、负债全部清点核查完毕后,应当编制财产清单、债权清单和债务清单。如果清点中出现资产盘盈、盘亏、损毁和无法收回的债权、无法偿付的债务,均应作出账务处理。财产的盘盈、盘亏、损毁除能确定直接责任者外,可以直接记入营业外收支;对确实无法收回的损失记入营业外损失;无法归还的债务,则增加营业外收入。对财产清查过程中发现的资产盘盈、盘亏、损毁、报废等,应按会计制度的规定计入当期损益,同时转销相关资产的账面价值。

2.新设合并形式的合作社以及吸收合并形式中接纳方合作社,也应对资产债务进行全面彻底的清理,进行账务处理,做好合并前资产的记载,登记备查。

3.丧失法人资格的合作社要结束旧账,借记负债和所有者权益科目的余额,贷记所有资产科目的余额。

(二)合并方合作社的账务处理

1.合并方在合作社合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量。合并方取得的净资产账面价值与支付的合并对价账面价值的差额,应当调整资本公积。

【例7-2】金龙合作社准备与玉丰渔业合作社合并,金龙合作社有应收款2000元,固定资产5000元,应付款3000元。金龙合作社合并时现金出资5000元。合并后的玉丰合作社的会计分录为:

借:应收款 2000

固定资产 5000

资本公积 1000

贷:应付款 3000

库存现金 5000

2.合并方为进行合作社合并发生的各项直接相关费用,包括为进行合作社合并而支付的审计费用、法律服务费用等,应当于发生时计入当期损益。

3.新设合并的合作社,需要重新建立新账,根据协议及有关规定,新合作社要按照《农民专业合作社财务会计制度》的规定,设置会计科目,编制对接表,进行完整的会计核算。

4.应当设立备查簿,记录合并中取得的各项可辨认资产、负债。

(三)合并报表及档案管理

兼并合作社接受被兼并合作社,在被兼并合作社丧失法人资格的情况下,应按会计制度编制兼并成交日的资产负债表,报送主管部门。

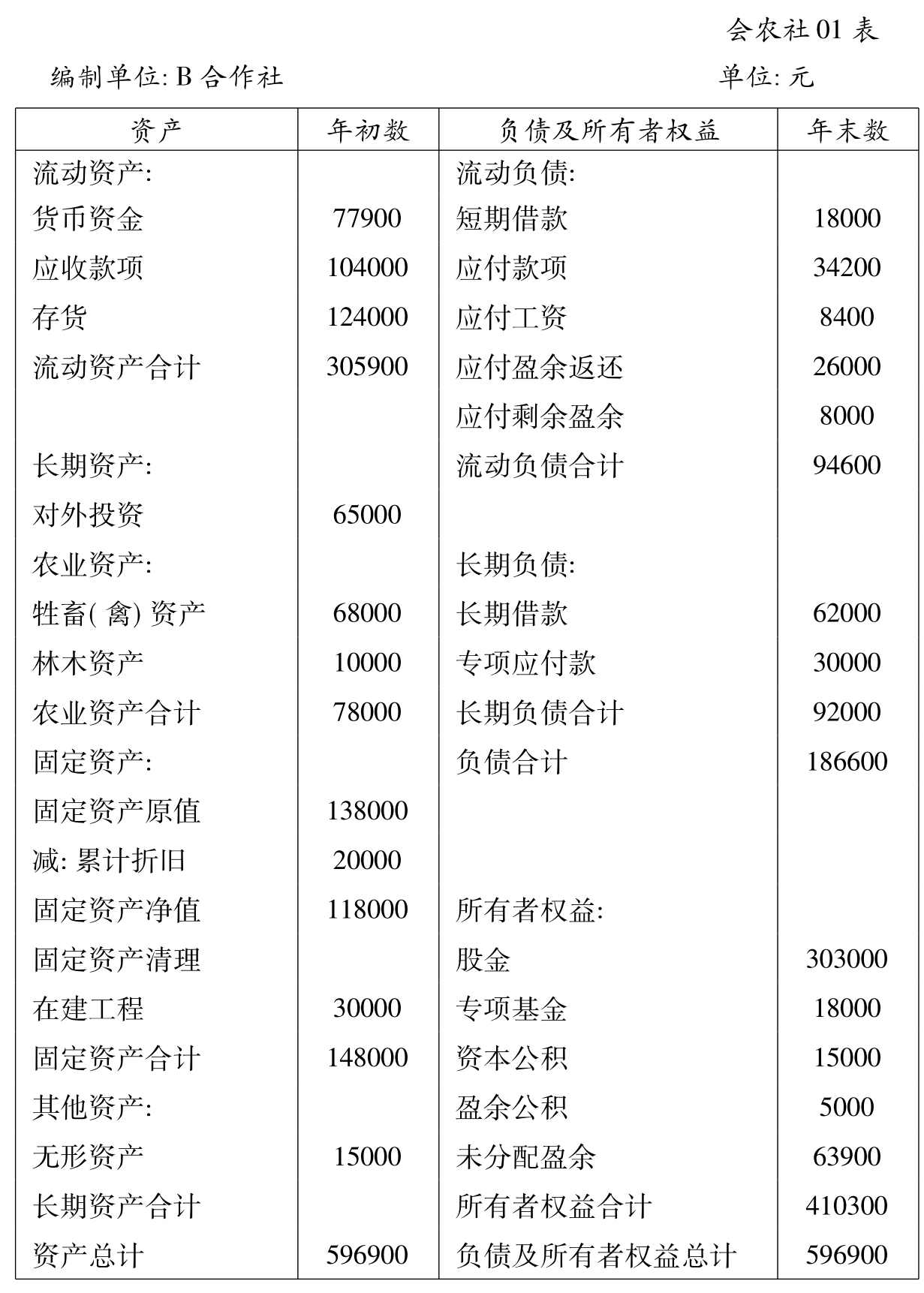

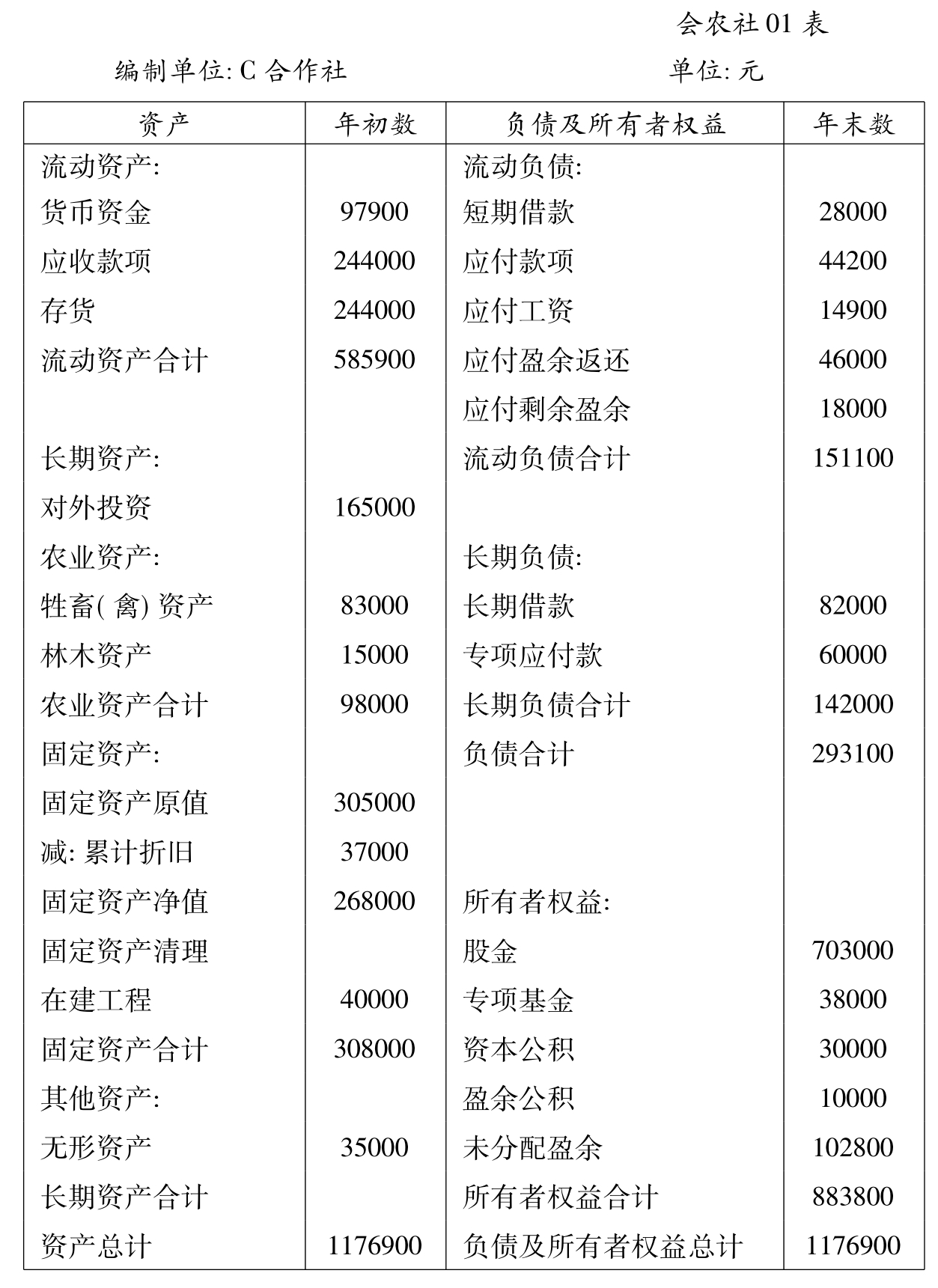

【例7-3】2007年12月,A合作社与B合作社决定合并,合并之后成立C合作社。A合作社资产负债情况如表7-1,B合作社资产负债情况如表7-2,按照类似权益集合法处理账务,合并之后的资产负债情况如表7-3。

表7-1 (简易)A合作社资产负债表

2007年12月31日

表7-2 (简易)B合作社资产负债表

2007年12月31日

表7-3 (简易)C合作社资产负债表

2007年12月31日

注意事项:

1.如果A合作社和B合作社原来有业务往来,则合并时应作冲抵处理。比如上例中B合作社应付款全部是欠A合作社款项,则在表7-3中,应收款为209800元,应付款为10000元。

对合并方相关资产和负债所采用的会计政策和被合并方不同,用简单合并明显有失公允的,应当对取得的资产和负债进行调整,按调整后的账面价值进行确认。

2.合作社办理产权转让手续后,丧失法人资格的被兼并合作社应办理会计档案移交,由兼并合作社保管。或经双方协商,也可由被兼并合作社主管部门指定的单位保管。会计档案保管要求和保管期限应当符合《会计档案管理办法》(财会字[1998]32号)的规定。

3.因增减资而使股份发生变动量的情况,要在有关明细账及备查簿中做详细记录。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。