第五节 合作社本年盈余的核算

合作社会计核算工作一个重要任务是,在一个年度终了时,应当及时准确地向内部成员和外部相关各方,以及政府监督部门提供真实可靠的经营成果。因此,根据《农民专业合作社财务制度》规定,合作社在年度终了时,要准确地核算全年的收入、支出和投资损益结果;清理财产和债权债务,真实完整计算全年经营成果,并通过“本年盈余”科目进行准确核算。同时,全面正确地登记成员个人账户,为合作社根据章程或成员大会决议进行盈余分配打下基础。由于盈余分配涉及众多所有者权益核算,将在随后的所有者权益核算一章中详细叙述,本节只介绍本年盈余的核算。

为全面反映和监督盈余的形成过程,设置“本年盈余”科目,核算合作社在本年度内实现的盈余(或亏损)总额。该科目为过渡性账户,只在会计期末结转盈余时,将“经营收入”、“其他收入”科目的余额转入本科目的贷方,借记“经营收入”、“其他收入”科目,贷记本科目;同时将“经营支出”、“管理费用”、“其他支出”等科目的余额转入本科目的借方,借记本科目,贷记“经营支出”、“管理费用”、“其他支出”等科目。“投资收益”科目的净收益转入本科目,借记“投资收益”科目,贷记本科目;如为投资净损失,借记本科目,贷记“投资收益”科目。

年度终了,本年收入和支出相抵后结出的余额即为本年实现的净盈余,转入“盈余分配”科目,借记本科目,贷记“盈余分配—未分配盈余”科目;如为净亏损,作相反会计分录,结转后本科目应无余额。

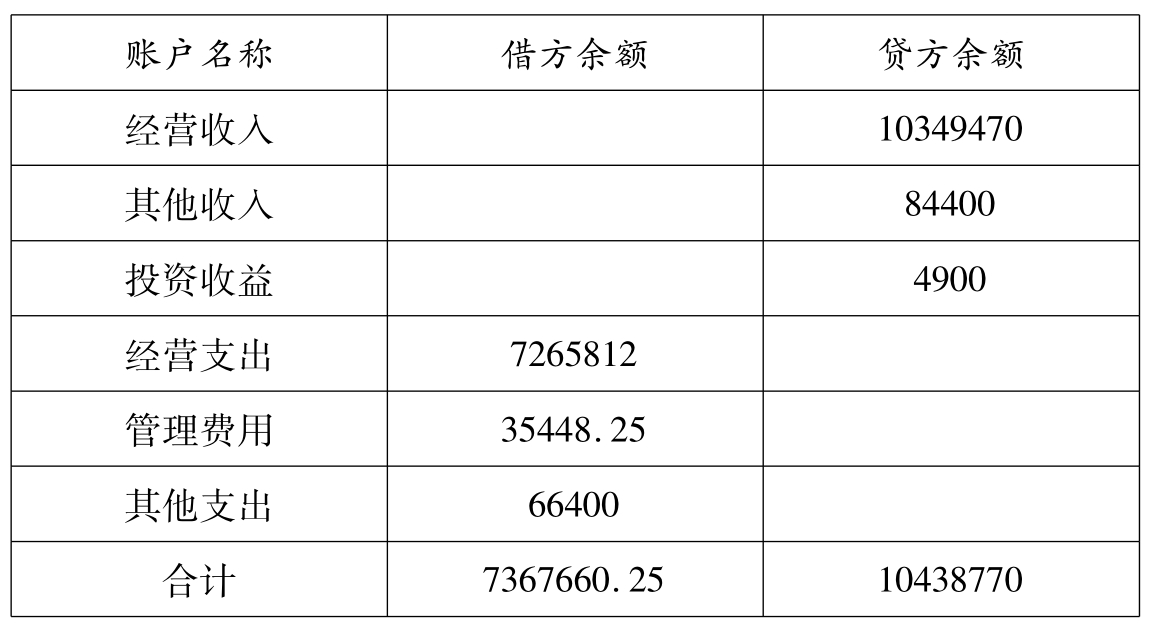

【例4-43】综合上述各例,假定玉丰渔业合作社2007年12月31日止各损益类科目的余额,如表4-1所示:

表4-1 合作社各损益类科目的余额

假设本书所有业务均为2007年度,因此对于非2007年度的业务均不在2007年度丁字账户上反映,如【例3-26】中的业务。

为了说明投资收益盈利和亏损的两种情况,所以对同一投资业务转让,分别例举了两种转让价格通过【例4-16】和【例4-17】两个例题说明。这里为了正确核算玉米渔业合作社2007年12月份损益,只选择【例4-17】进行损益核算。

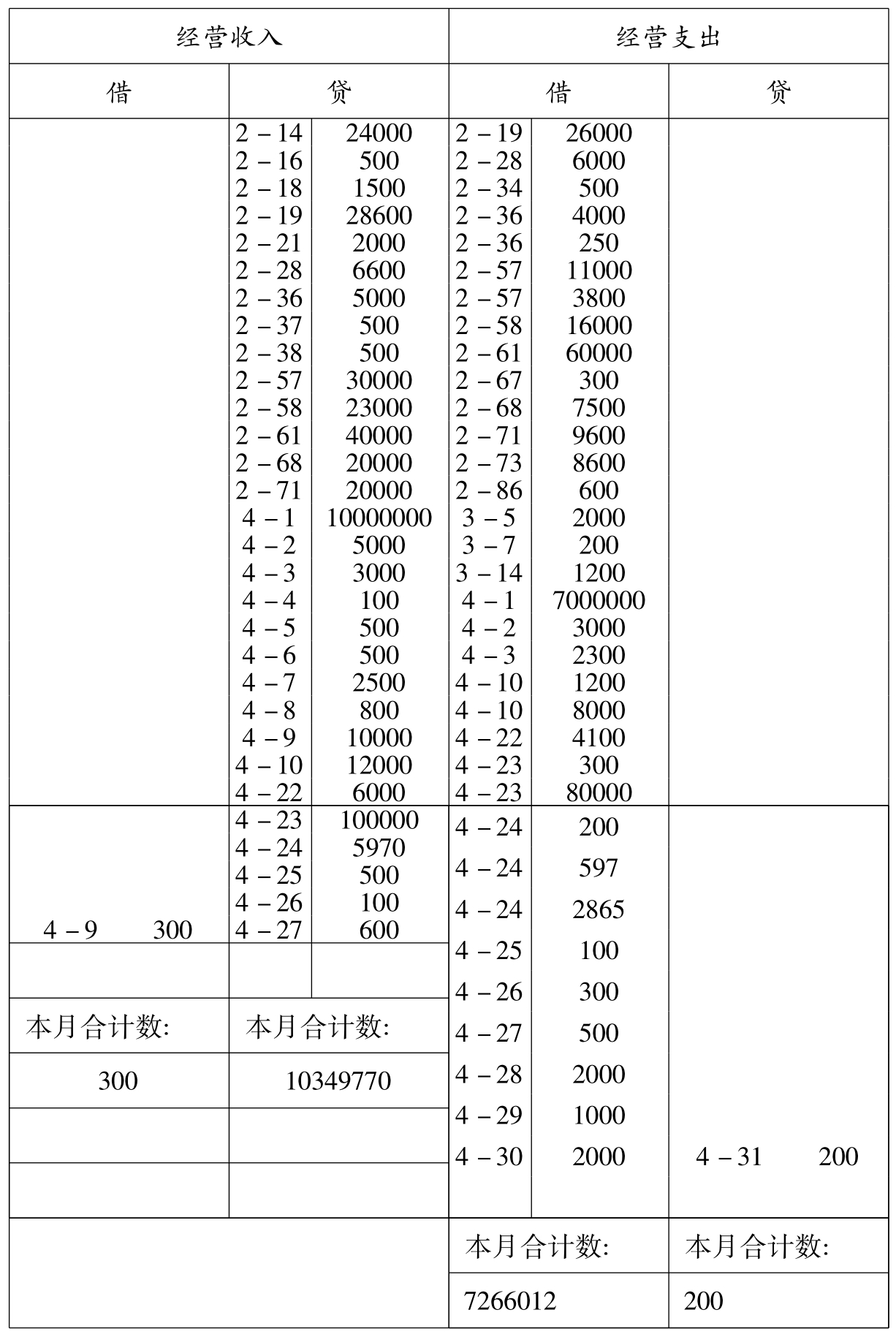

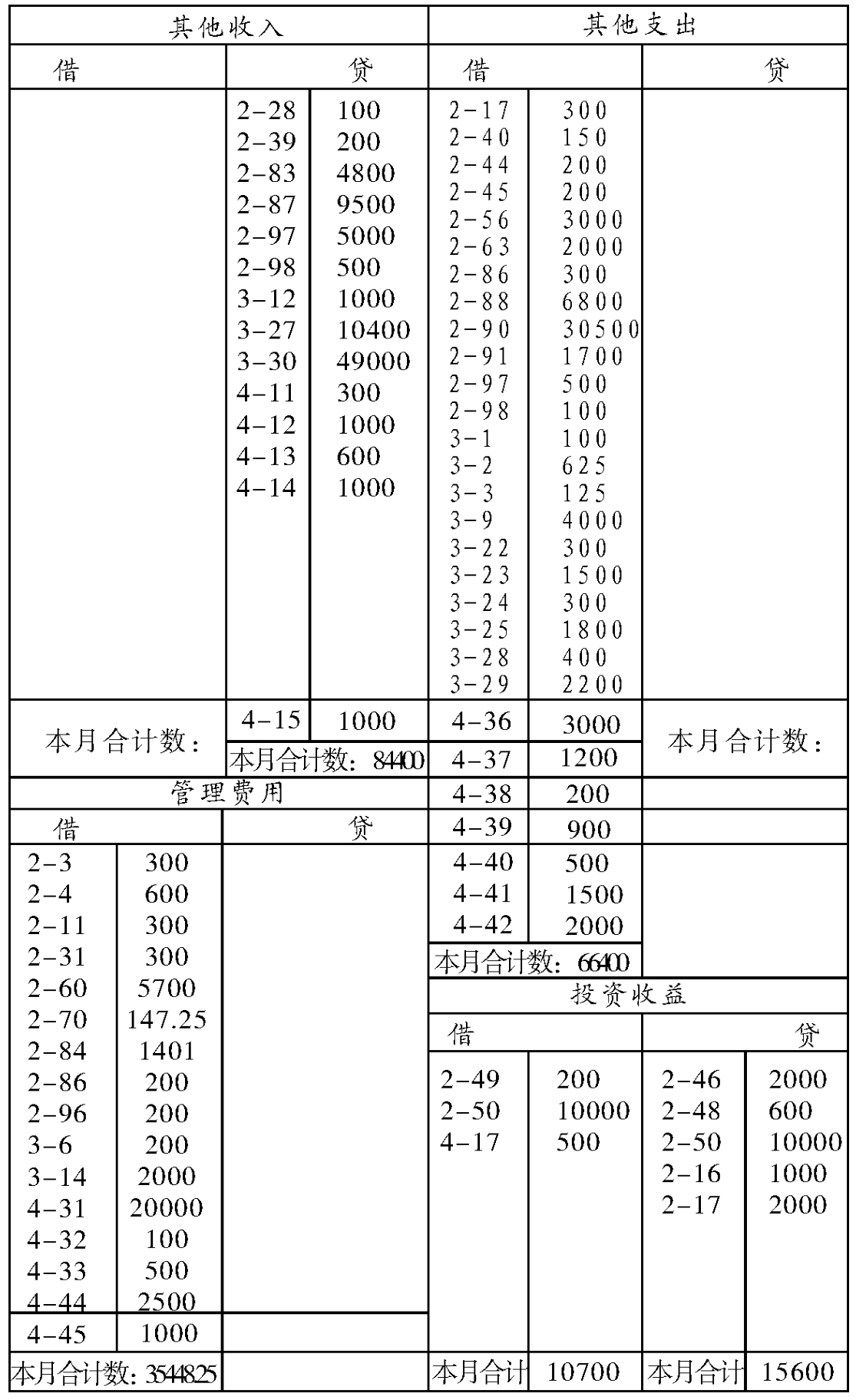

具体计算过程中,各章例题登记丁字账户后,如表4-2及表4-3所示:

表4-2 各章例题登记丁字账户表一

表4-3 各章例题登记丁字账户表二

根据上述科目余额,作如下转账分录:

⑴结转各项收入,编制会计分录为:

借:经营收入 10349470

其他收入 84400

贷:本年盈余 10433870

⑵结转各项支出,编制会计分录为:

借:本年盈余 7367660.25

贷:经营支出 7265812

管理费用 35448.25

其他支出 66400

⑶结转投资收益,编制会计分录为:

借:投资收益 4900

贷:本年盈余 4900

(4)经过上面四步的结转,“本年盈余”科目借方发生额合计为7367660.25元,贷方发生额合计为10438770元。根据借贷方发生额之差,计算出本年度的盈余为3071109.75元(10438770-7367660.25)。最后结转“盈余分配”科目,会计分录为:

借:本年盈余 3071109.75

贷:盈余分配——未分配盈余 3071109.75

如“本年盈余”贷方发生额小于借方发生额,则做相反分录。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。