【摘要】:甲建筑施工企业2016年年末结账前各损益类科目的余额为:主营业务收入1500000元,主营业务成本800000万元,营业税金及附加12000元,管理费用180000元,销售费用250000元,财务费用20000元,投资收益140000元,营业外收入8000元,所得税费用100000元。甲建筑施工企业年末结转利润时的相关账务处理如下:

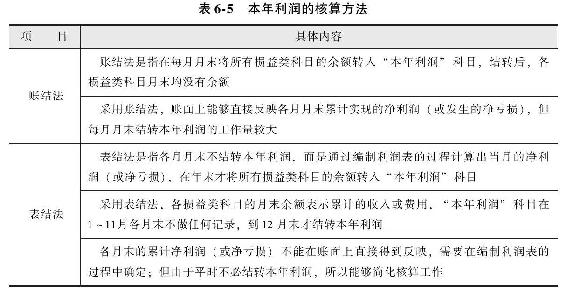

本年利润的核算方法如表6-5所示。

本年利润的账务处理如表6-6所示。

【例6-10】甲建筑施工企业2016年年末结账前各损益类科目的余额为:主营业务收入1500000元,主营业务成本800000万元,营业税金及附加12000元,管理费用180000元,销售费用250000元,财务费用20000元,投资收益140000元,营业外收入8000元,所得税费用100000元。甲建筑施工企业年末结转利润时的相关账务处理如下:

(1)将各收入类科目余额转入本年利润。

借:主营业务收入 1500000

投资收益 140000

营业外收入 8000

贷:本年利润 1648000

(2)将各支出类科目余额转入本年利润。

借:本年利润 1362000

贷:主营业务成本 800000

营业税金及附加 12000

管理费用 180000

销售费用 250000

财务费用 20000

所得税费用 100000

本年实现净利润=1648000-1362000=286000(元)

(3)结转本年利润科目。

借:本年利润 286000

贷:利润分配——未分配利润 286000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。