第一章 总 则

第一条 为规范“文明信用农户”贷款管理,防范贷款风险,提高支农服务水平,根据国家有关法律、法规和《江西省农村信用社信贷管理基本制度》的规定,制定本办法。

第二条 “文明信用农户”贷款是以农户为主体,以农户道德评定为依据,以个人信誉为保证,在核定的授信额度内发放的不需抵押(质押)、担保的小额生产和生活费用贷款。

第三条 “文明信用农户”贷款应在属地管理和资金自求平衡的前提下,坚持信贷资金安全性、流动性和效益性的原则。

第四条 “文明信用农户”贷款采取“一次核定,随用随贷,余额控制,周转使用”的管理方式。

第二章 贷款对象、条件和用途

第五条 “文明信用农户”贷款对象是指按照《江西省创评“文明信用农户”活动实施方案》的要求,在创评“文明信用农户”活动中,被授予“文明信用农户”称号的农户。

第六条 “文明信用农户”贷款客户应具备以下基本条件:

(一)户口和住所在农村信用社的服务区域内;

(二)具有完全民事行为能力;

(三)从事土地耕作或者符合国家产业政策的生产经营活动,合理的家庭消费,并有合法、可靠的经济来源;

(四)具备清偿贷款本息的能力。

第七条 “文明信用农户”贷款的用途:

(一)购买农业生产资料;

(二)农副产品加工、运输、销售的小额流动资金;

(三)农户家庭生活消费;

(四)符合国家农业产业政策的其他用途。

第三章 贷款授信

第八条 农村信用社按照“文明信用农户”的信用等级和生产经营情况,对“文明信用农户”贷款实行公开统一授信。

第九条 “文明信用农户”的信用等级按道德评议结果划分。全县十佳道德优秀家庭为一级“文明信用农户”;道德优秀家庭为二级“文明信用农户”;道德良好家庭为三级“文明信用农户”。

“文明信用农户”的信用等级每年按照道德评议结果进行调整。

第十条 核定“文明信用农户”贷款授信额度的主要依据:

(一)文明信用农户的固定资产和家庭年纯收入;

(二)种植户承包的土地面积,养殖户的生产经营规模;

(三)农产品加工、运输、销售户的经营规模及一次生产周期资金需求。

第十一条 农村信用社按照“文明信用农户”的信用等级,对其设立相应的资信权重。一级“文明信用农户”的资信权重系数为1.7—2.0,二级“文明信用农户”的资信权重系数为1.4—1.7,三级“文明信用农户”的资信权重为1.1—1.4。具体标准由县级联社(农村合作银行)根据本地实际情况确定。

第十二条 贷款授信额度计算标准:

(一)传统耕作户:种植面积(亩)×300元×资信权重系数;

(二)特色农业产业经营户:1.粮食作物种植面积(亩)×300元×资信权重系数;2.经济作物种植面积(亩)×500元×资信权重系数;3.特色养殖户上年经营收入×10%×资信权重系数;

(三)农产品加工、运输、销售户:上年主营业务收入×10%×资信权重系数。

第十三条 “文明信用农户”贷款实行最高授信额度管理。一级“文明信用农户”贷款的最高授信额度为10万元(含);二级“文明信用农户”贷款的最高授信额度为7万元(含);三级“文明信用农户”的贷款最高授信额度4万元(含)。连续三年被评为“文明信用农户”的,可提高最高授信额度。

“文明信用农户”贷款用于家庭消费的,贷款授信额度应控制在借款人上年家庭纯收入的60%以内。

第十四条 农村信用社应将“文明信用农户”的信用等级、授信额度、贷款余额等情况张榜公布,接受群众监督。

第四章 贷款期限与利率

第十五条 “文明信用农户”贷款期限由农村信用社根据客户生产经营周期确定。传统耕作户生产费用及生活消费贷款期限原则上不超过一年,特色种养、产业化农业和农副产品加工、流通贷款期限最长不超过三年。

第十六条 “文明信用农户”贷款利率实行优惠,以县为单位在农村信用社执行贷款利率基础上下浮。各档次下浮幅度为:一级“文明信用农户”30%,二级“文明信用农户”15%,三级“文明信用农户”10%。

第十七条 “文明信用农户”贷款按季结息,到期利随本清。

第十八条 “文明信用农户”贷款有下列情形之一的,农村信用社可取消利率优惠、提前收回贷款本息、按规定收取加罚息等:

(一)借款人在“文明信用农户”评选中,提供虚假资料,或者采用不正当手段,取得“文明信用农户”称号的;

(二)不按季还息或者贷款到期故意拖欠不还的;

(三)不按规定用途使用贷款的;

(四)转借、出租贷款证的;

(五)有其他不守信行为的。

第五章 贷款流程

第十九条 农户取得“文明信用农户”荣誉证书后,由农村信用社颁发《文明信用农户贷款证》。《文明信用农户贷款证》应载有文明信用等级、授信额度、向农村信用社入股情况等内容。

第二十条 文明信用农户如需借款,应填写《借款申请书》并携带《文明信用农户贷款证》、本人身份证、印章到当地农村信用社办理借款手续。

第二十一条 农村信用社工作人员接到文明信用农户的借款申请后,应认真审核,在确定借款人所持的《文明信用农户贷款证》、身份证、印章一致且确属借款人本人后,根据借款人申请借款金额和用途,在其授信额度内办理贷款。

第二十二条 农村信用社接到文明信用农户借款申请书后,应在1个工作日内将贷款手续办理完毕。

第二十三条 借款人应在贷款到期日前,到农村信用社清偿贷款本息。

第六章 贷款管理及责任

第二十四条 对“文明信用农户”的贷款管理实行农户客户经理制。客户经理从受理客户的申请,到贷款的调查、审查、审批及贷后管理、收贷收息等,承担风险管理责任。

第二十五条 对“文明信用农户”贷款,实行“包放、包收、包效益”的绩效考核。

第二十六条 “文明信用农户”的贷款利息收回率应达到100%,贷款到期收回率应达到98%以上(含)。

第二十七条 信贷员应坚持贷后检查制度,对贷款跟踪检查和管理,督促借款人按时还本付息。已聘请农户小额信用贷款协管员的,可由协管员按照规定协助管理。

第二十八条 农村信用社以户为单位,建立“文明信用农户”贷款管理卡和“文明信用农户”致富跟踪卡,如实记载农户生产经营、贷款变化和贷款使用效益等情况。

第二十九条 农村信用社发现借款人有第十八条所列情形之一的,除按规定采取贷款风险防范措施外,还应及时告知当地道德评议会和评定组织,建议取消其道德家庭称号。

第三十条 农村信用社工作人员有下列情形之一的,按有关规定给予处罚,情节严重的,移交司法部门追究法律责任:

1.调查不实、把关不严,致使道德评议结果与被评议者的实际家庭道德水平不符、资信等级明显不合理的;

2.对借款人《文明信用农户贷款证》、身份证、印章等审查不严,发放冒名贷款、超限额贷款的;

3.对符合条件的“文明信用农户”贷款,故意拖延不办或拒绝办理的;

4.其他主观原因,导致贷款发生风险和造成损失的。

第三十一条 农村信用社上级管理部门应加强对“文明信用农户”贷款的检查和监督。

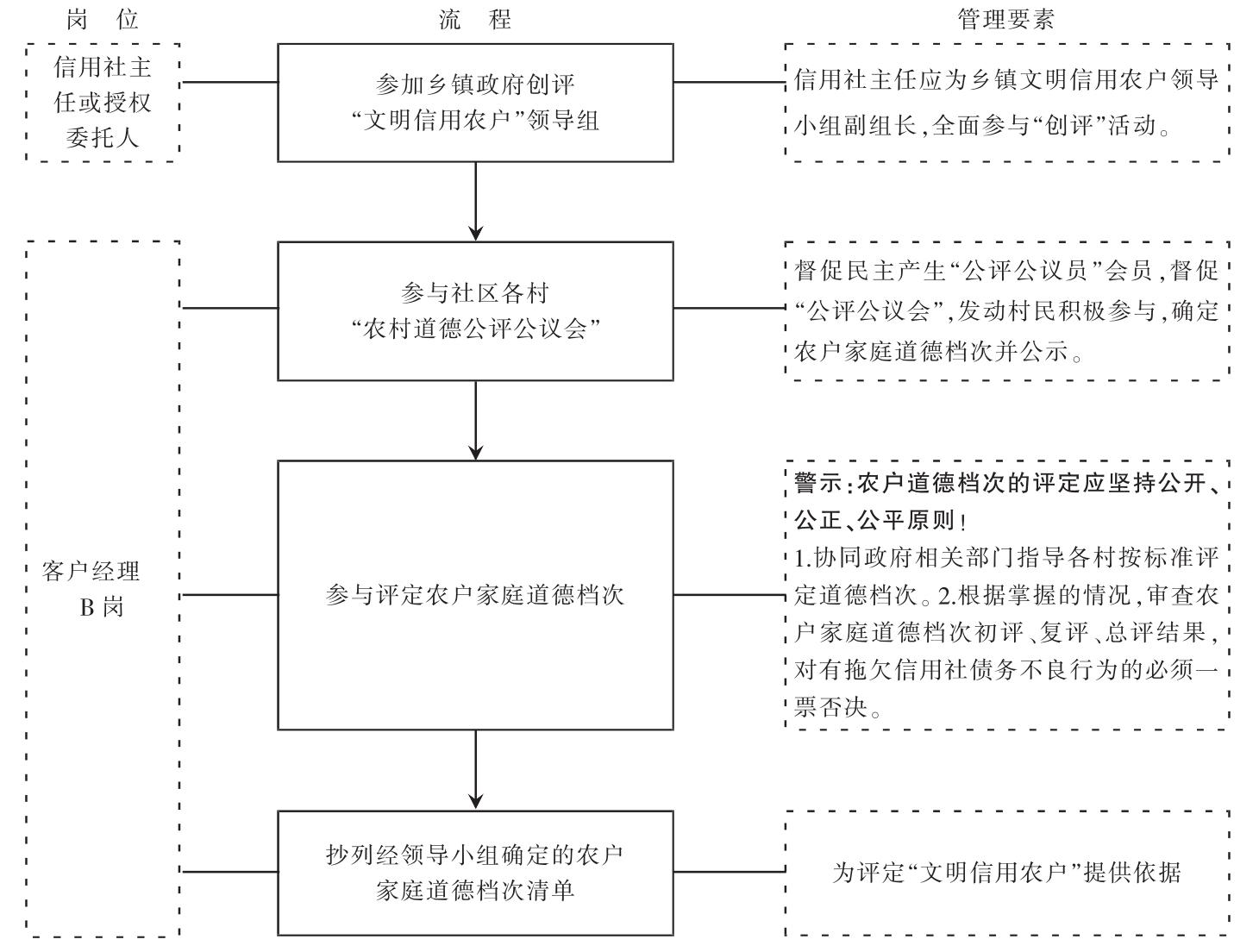

附:文明信用农户贷款操作流程

(一)民主评定农户道德档次操作流程

风险提示:存在操作风险和道德风险,应防止家庭道德档次评定不难而导致评定文明信用农户等级和核定贷款授信额度失准,从而引发贷款风险。

注:所有信息须录入信贷管理系统。

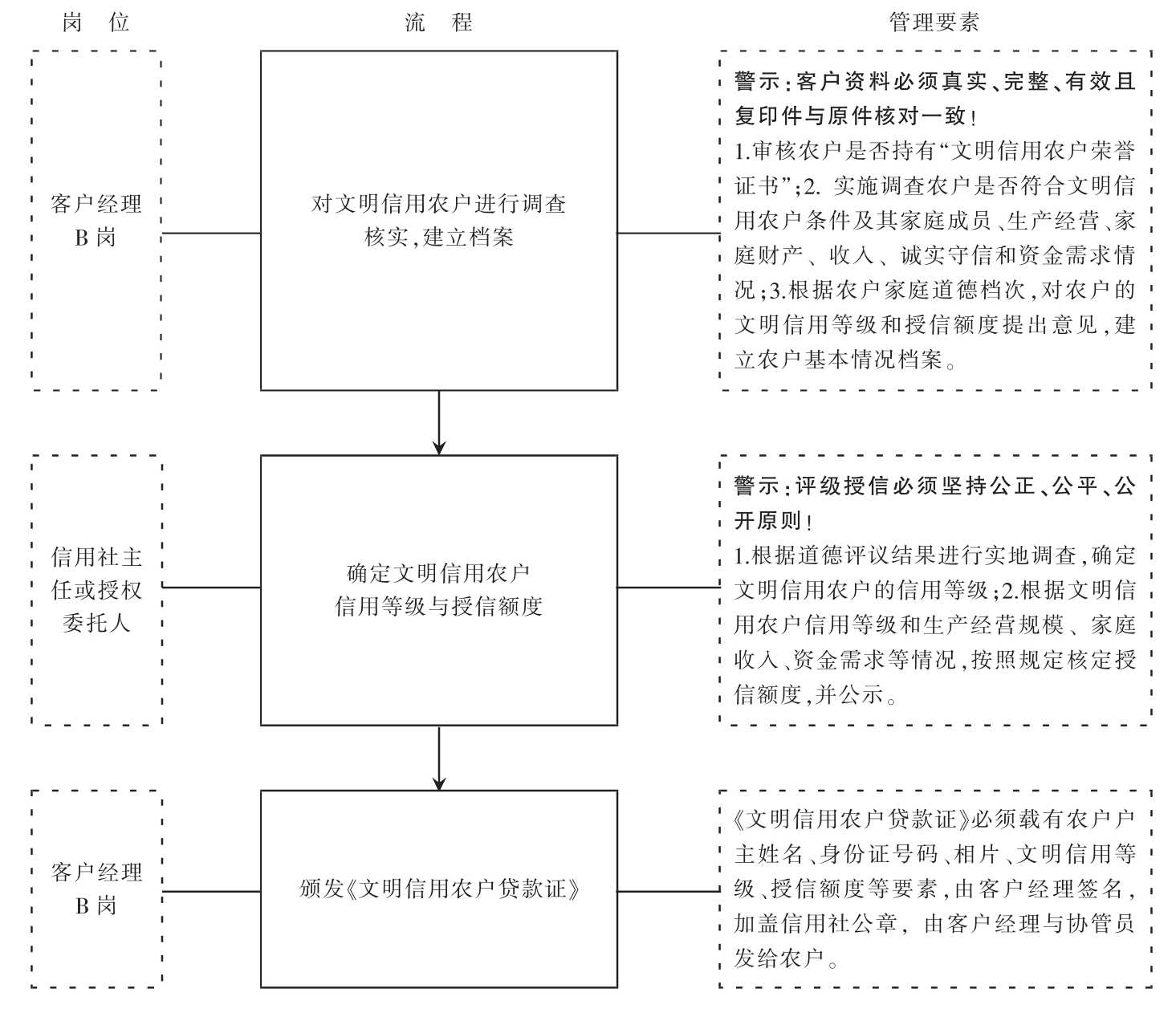

(二)文明信用农户评级授信操作流程

风险提示:杜绝人情操作,严格防范道德档次评定失真,避免文明信用农户评级授信不客观、不准确。

注:所有信息须录入信贷管理系统。

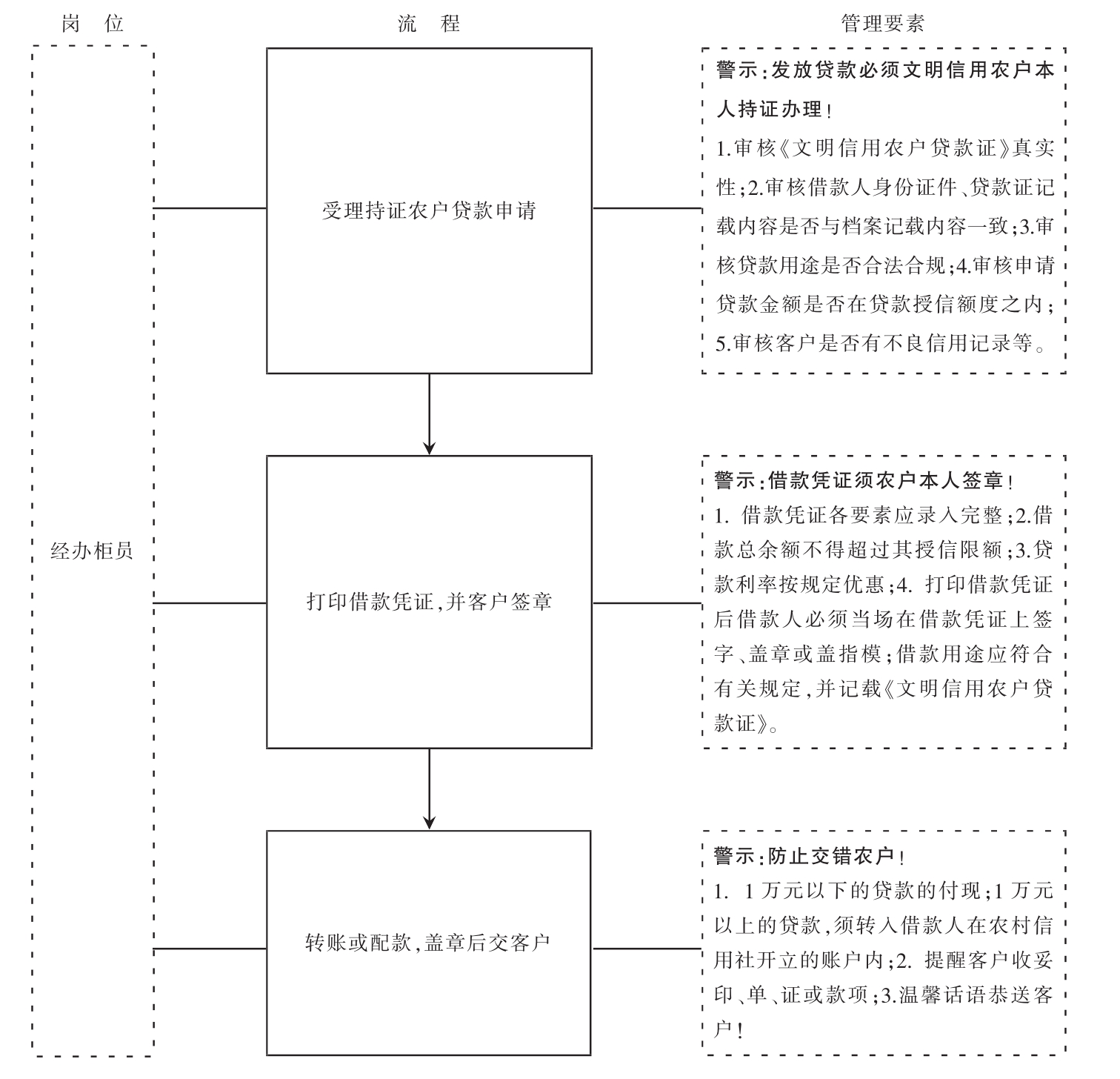

(三)文明信用农户贷款发放业务操作流程

风险提示:注意防范操作风险,防止借证办贷、冒名贷款等情况的发生。

注:所有信息须录入信贷管理系统。

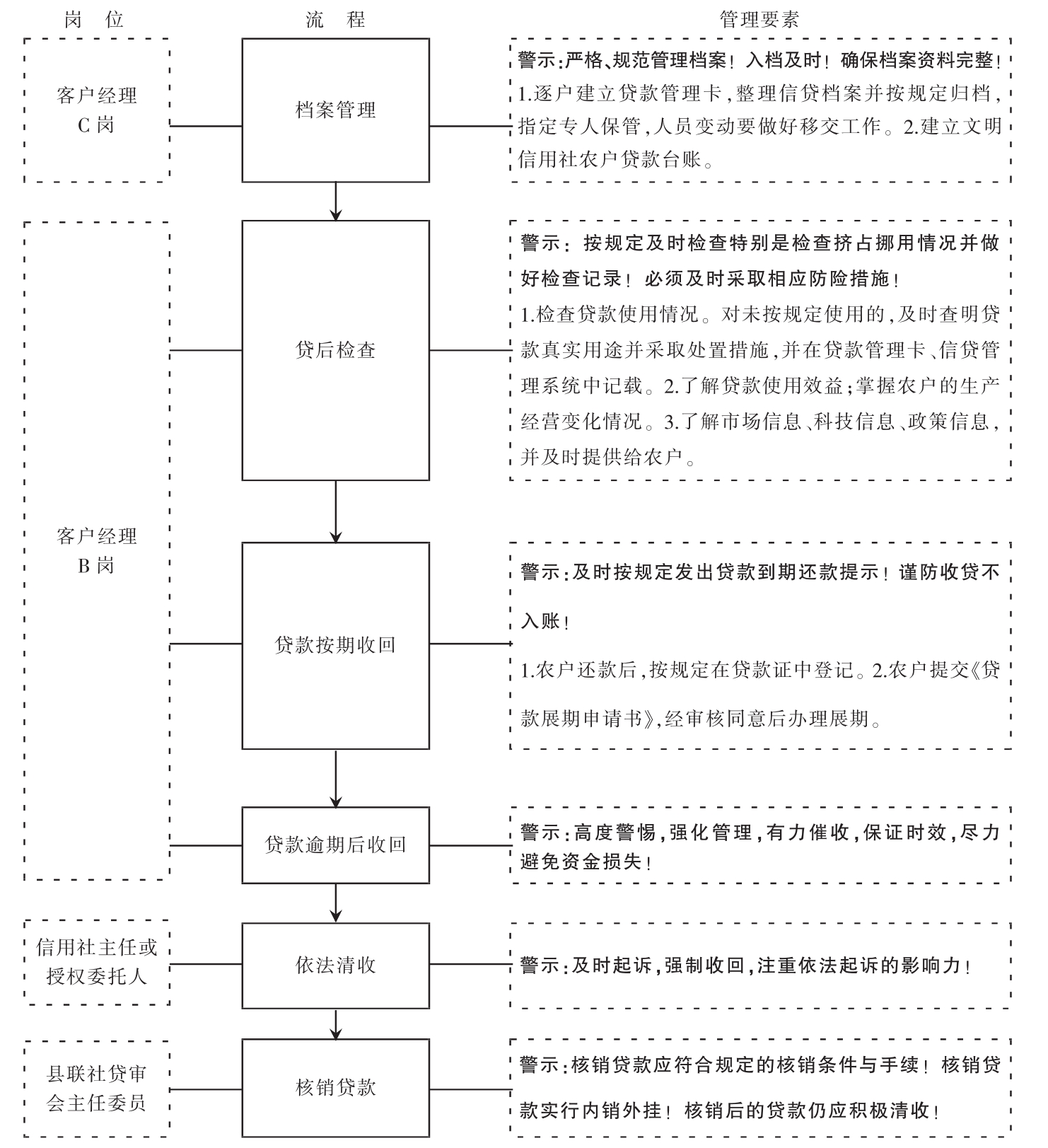

(四)文明信用农户贷款贷后管理业务操作流程

风险提示:1.防止因贷后管理不到位,贷款挪作它用,从而引起贷款风险,形成资金损失。2.应注意保全诉讼时效。3.严格保管贷款档案,防止违规抽调、丢失、毁损等现象发生。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。