9.3 汽车分期付款售车信用保险

除了汽车消费贷款以外,我国汽车销售行业还采取其他的多种汽车销售方式,分期付款售车就是其中之一,为确保销售商开展的分期付款销售汽车业务的顺利实施,我国设立了汽车保险的一种特别约定保险,即汽车分期付款售车信用保险。

9.3.1 保险条款的基本内容

分期付款售车信用保险作为汽车保险中一种特别约定保险。其投保人、被保险人为分期付款的售车人。汽车分期付款售车信用保险的担保人指按照被保险人的要求,接受分期付款购车人的请求,为分期付款购车人所欠债务承担连带责任者。

1.保险责任与责任免除

(1)购车人在规定的还款期限到期3个月后未履行或仅部分履行规定的还款责任,保险人负责偿还该到期部分的欠款或其差额。

(2)如购车人连续两期未偿还到期欠款,保险人代购车人向被保险人清偿第1期欠款后,于第2期还款期限到期3个月后,向被保险人清偿购车人所有的欠款。

(3)由于下列原因造成购车人不按期偿还欠款,导致被保险人的经济损失时,保险人不负责赔偿。

②因购车人的违法犯罪行为以及经济纠纷致使其车辆及其他财产被罚没、查封、扣押、抵债;

③因所购车辆的质量问题致使购车人拒付或拖欠车款;

④因车辆价格变动致使购车人拒付或拖欠车款;

⑤被保险人对购车人资信调查的材料不真实或售车手续不全;

⑥被保险人在分期付款售车过程中的故意和违法行为。

2.保险期限和保险金额及相关费率

(1)保险期限是从购车人支付规定的首期付款日起,至付清最后一笔欠款日止,或至该份购车合同规定的合同期满日为止,两者以先发生为准,但最长不超过3年。

(2)保险金额为购车人首期付款(不低于售车单价的30%)后尚欠的购车款额(含资金使用费)。

(3)保险费=保险金额×保险费率。

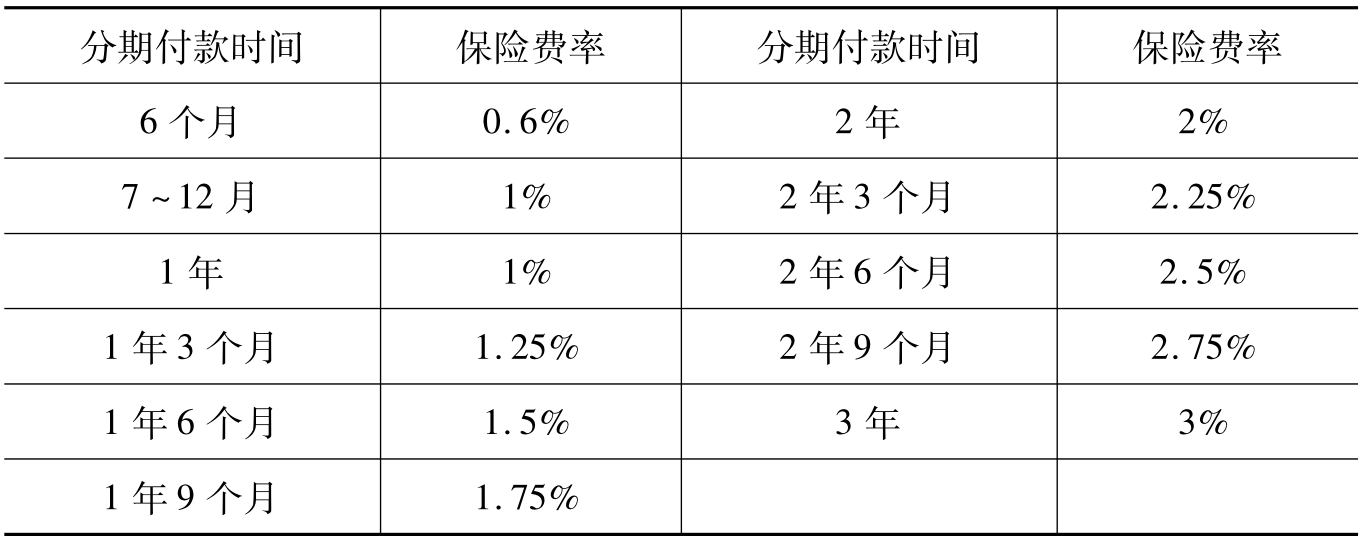

(4)保险费率。汽车分期付款售车信用保险的保险费率表如表9-2所示。

表9-2 分期付款售车信用保险费率表

3.被保险人义务

(1)被保险人应要求购车人提供具有担保资格的担保人,并以所购汽车作为抵押。

(2)被保险人应严格遵守购销合同、抵押合同、质押合同等有关必备合同的规定。

(3)被保险人应严格审查购车人和担保人的资信情况,在确认其资信良好的情况下,方可按分期付款方式销售车辆。

资信审查时向购车和担保人收取以下证明文件,并予以登记,内容包括:个人的身份证及户籍证明原件;工作单位人事及工资证明或居委会出具的长期居住证明;法人的营业执照及税务登记证复印件;营业场所证明;法人代表身份证明;单位的开户行、户名及账号;银行及税务资信证明等。保险人有权要求被保险人提供上述证明文件。

(4)被保险人应按时向保险人交纳保险费。

(5)被保险人应严格遵守国家法律、法规及《分期付款购买汽车合同》中的责任和义务,经常检查分期付款合同的执行情况,做好欠款的催收工作和催收记录,对保险人提出的防损建议,应认真考虑并付诸实施。

(6)被保险人的《分期付款购买汽车合同》如有变动,须事先征得保险人的书面同意。被保险人改变经营方式如对购车人分期付款产生较大影响,应及时书面通知保险人。

(7)被保险人不履行本条款规定的各项义务,保险人有权终止保险合同或拒绝赔偿。

4.赔偿处理

(1)当发生保险责任范围内事故时,被保险人应立即书面通知保险人,如属刑事案件,应同时向公安机关报案,并且每车实行免赔。

赔款金额=当期应付购车款或差额×(1-20%)

(2)被保险人索赔时应交回抵押车辆,由保险人依法处置抵押物抵减欠款,抵减欠款不足部分由保险人按本条款赔偿办法予以赔偿。

赔款金额=逾期款收回欠款金额×(1-20%)

(3)若被保险人无法收回抵押车辆,应向担保人追偿,若担保人拒绝承担连带责任时,被保险人就提起法律诉讼。

(4)被保险人索赔时,根据出险情况,提供以下有效证明文件:索赔申请书(应注明购车人未履行按期偿还余款和担保人未履行连带责任的原因、索赔金额及其计算方法);分期付款购车合同;保单正本;被保险人签发的“逾期款项催收通知书”;未按期付款损失清单;代收款银行提供的代收款情况证明;向担保人发出的索赔文件;县及县以上公安机关出具的立案证明;法院受理证明;产品质量检验报告或裁决书;保险人要求提供的其他相关文件。

(5)被保险人在获得保险赔偿的同时,应将其有关追偿权益书面转让给保险人,并积极主动协助保险人向购车人或担保人追偿欠款。

5.追偿及抵押物处分

(1)保险人支付保险赔款之后,即取代被保险人的地位,行使对购车人的追偿权利,包括接管为被保险人债权而设计的任何抵押物。

(2)保险人有权选择按下列任一种方式处分抵押物:拍卖、转让、兑现或其他合理的方式。

(3)抵押物经处分后,按下列顺序分配价款:

①支付处分费用和税金;

②清偿被保险人应得款项;

③清偿保险人应得的所有款项;

④如上述款项仍有余额,该余额应归还购车人。如上述款项不足清偿欠款,被保险人应积极协助保险人向购车人追偿。

6.其他规定

(1)对超出保险金额或保险期限的任何欠款,保险人不承担任何赔偿责任。

(2)保险人对购车人因未能按期履行主合同引起的罚息和违约金不承担赔偿责任。

(3)发生保险责任事故后,被保险人从通知保险人发生保险责任事故当日起3个月内不向保险人提交规定的单证,或者从保险人书面通知之日起1年内不领取应得的赔款,即作为自愿放弃权益。

(4)保险人赔偿后,若发现是属于被保险人的欺骗等行为造成保险人错赔的,保险人有权追回赔款。

(5)本保险一经承保,投保不得中途退保。

(6)保险人和被保险人应本着“实事求是、公平合理”的原则协商解决本条款项下发生的纠纷和争议。如协商不成,可提交工商行政管理部门进行调解、仲裁,或向法院提起诉讼。除事先另约定外,仲裁或诉讼应在保险人所在地进行。

练习与思考题

1.什么是汽车消费贷款?

2.什么是汽车消费贷款保证保险?

3.什么是汽车分期付款售车信用保险?

4.汽车消费贷款保证保险及汽车分期付款售车信用保险的保险责任及责任免除分别是什么?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。