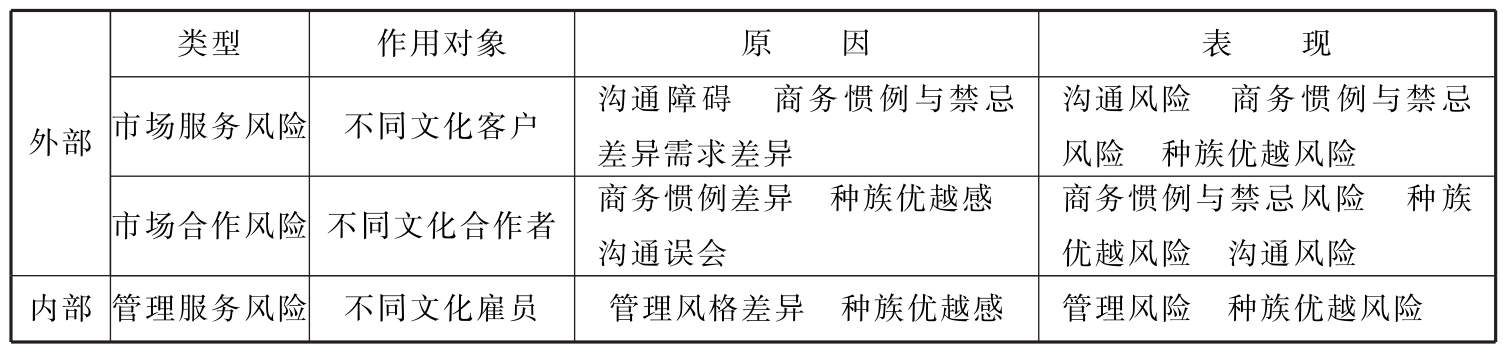

商业银行跨文化服务中的文化风险主要分为两种类型:一是在银行跨文化服务活动中的外部文化风险;二是在银行跨文化管理活动中的内部文化风险。就外部来看,文化风险又可以分为针对来自不同文化客户的市场服务风险和针对来自不同文化合作者的市场合作风险。就内部来看,文化风险主要是针对来自不同文化雇员的管理服务风险。如表7-1所示。

表7-1 跨文化经营的文化风险识别

资料来源:严文华.跨文化企业管理心理学.东北财经大学出版社, 2001.

7.4.1 文化风险的具体表现形式

文化风险的具体表现形式一般可以概括为沟通风险、种族优越风险、服务风险和商务惯例与禁忌风险四种形式。

(1)沟通风险。即由于文化沟通障碍和沟通误会而导致沟通失败的风险。不同国家的员工由于语言不同、文化背景差异,对同一信息的理解会产生差异,甚至会产生截然不同的结论。如中国有名的“白象”牌电池出口到国际市场,其品牌就直译为“white elephant”,这种质优价廉的电池在国际市场上销售状况却很不理想。后经调查发现,“white elephant”在英语中还有累赘物、废物的意思,可以设想这种品牌的电池难以吸引消费者。

不同文化模式有不同的沟通方式,来自不同文化的沟通双方很容易发生沟通障碍。行为心理学认为,信息的传递与沟通是通过身体语言、上下文联系、场景等进行的。在高情景文化中,沟通常常使用含蓄而不直接的语言,只有弄清说话时的情景才能准确理解对方语言的真正含义。而在低情景文化中,大多数信息由清晰的符号如语言、文字等表达,人们直接明确地陈述事物,语言本身给出了绝大部分的含义,你不必了解使用语言的情景。例如,日本人讲话中有许多用于鼓励说话者继续讲下去和重复某些信息的词语,其中一个词是“ha-i”,在英语中字面意思为“是”。但是作为高情景语言的日语,只有当沟通情景的其他要素也意味着“是”时,该词的英语意思才是“是”。“ha-i”的含义也可以是“是的,我听到了”,“是的,请继续往下说”,“是的,再说一遍”或“是的,我真的不想说‘不’”,但你应该明显知道答案是“不”。在跨文化的商务沟通中,由于文化差异的存在,有时美国人以为与日本合作伙伴意见达成一致时,而日本人正在表示婉转地拒绝。

(2)种族优越风险(ethnocentrism)。即由于不同文化所表现的心理的种族文化取向不同,来自某种文化背景的人自身表现出来的(种族)优越感,相信自己的行为方式优于他人,有偏见地对待异族文化而产生的风险。个人与组织都可以有自我优越感,对于银行来说,优越感有多种表现形式。如一些跨国银行由于相信自己在国内的经营方式优于海外竞争者,因而在海外采取与在国内相同的方式进行经营或者在文化背景不同国家采取同一的经营服务方式。自我优越感强的经营行为包括:不能改变产品品牌(如“白象”牌电池)以使其适应特定市场的特殊需求;将利润全部转回国内而对所在国不再投资,让那些在国内干得很好但却没有国际经验的管理者充任海外银行要职等。

(3)服务风险。也称管理风险,即由于不同文化导致的服务风格的差异以及由于不同文化的管理人员之间和员工之间不能建立起协调关系而带来的管理和服务失败的风险。在权力距离大的墨西哥,员工对上司的尊重表现为保持一定的社会距离,上司不情愿授权给下属。为此,美国行政人员通常认为墨西哥人屈从权威是一种缺乏主见和不幸服从的表现,而墨西哥人把美国行政人员的坚持公平竞争和委派的愿望看成是没有能力接受与职位相联系的权力。这种不同的观念与管理风格在跨国性组织中是非常普遍的。在银行国际化经营中,一国的管理模式和行为有时不能为另一种文化所接受,使得银行在内部服务上花费很大的精力和成本。在跨国购并的例子中,完成购并之后的融合以及正常运作需要经过很长的时间,而最终宣告失败的例子屡见不鲜。

(4)商务惯例与禁忌风险。即在商务合作中由于文化习惯、思维方式的差异而导致交易失败以及由于不同文化对特定事物或现象的好恶差别而导致服务失败的风险。如在有些西方国家,在打高尔夫球时谈论业务是可以接受的,因为谈业务往往是打高尔夫球赛的真正原因,但是在日本,人们却从不在高尔夫球场上谈生意;德国人将商务和家庭生活区分开来,他们很少在下午五点以后做生意。相比之下,日本人的工作时间将持续到日落及更晚的时间,与同事和商业伙伴的聚会可以持续到晚上十点或十一点。

7.4.2 文化风险的协调

对于文化风险的正确认识及全面了解,是进行文化风险分析、风险测度和风险融合的必要前提,面对变化的市场环境,树立文化风险观念、提高应付文化风险的能力、制定科学的服务决策是商业银行满意服务的关键。

(1)理解文化差异。“要理解其他文化,首先必须理解自己的文化”,在“文化移情”的基础上理解其他文化。文化移情是人们在某种程度上摆脱自身的本土文化,站在较为超然的立场上来理解其他文化,具有客观性和确切性。通过这种文化的自我识别和比较识别,区分出本土文化与其他文化之间存在的文化差异,以便于采取针对性的策略将差异控制在未能演化为冲突的范围内。

(2)融合文化差异。文化融合是指通过跨文化理解和跨文化沟通,达到跨文化的和谐、采取具有主流文化特色的服务管理模式。在文化共性认识的基础上,根据文化环境的要求和发展战略的需要建立起系统内部各分支机构之间共同的经营观和强有力的银行文化,体现文化的明确性、连续性、一致性的特征,既体现银行服务的特色,又能适应环境,并且能够有强大的感召力使得每个职员自觉地将自己的思想和行为同银行的经营目标和宗旨结合起来。一方面可以减少文化冲突的产生;另一方面增强银行的凝聚力,克服由于地理位置、权力距离等方面的原因所造成的信息上的差距,弥补硬性约束手段的局限;同时又能在国际市场上建立起良好的品牌声誉,增强整体服务的文化变迁能力。

(3)实行差异文化培训。差异培训是将不同文化背景或在不同文化区域工作的经理和职员结合在一起,进行多种文化培训,以有效地打破每个人心中的文化障碍和角色束缚,其目的是加强人们对不同文化环境的反应和适应能力,促进不同文化背景的人群之间的沟通和理解,将跨文化融合的产物——共同的经营价值观和强有力的银行文化传递给员工,形成内部强大的文化感召力和文化凝聚力。培训的内容包括:对全球经济和差异文化的理解;文化的自我意识;文化的交流技巧;文化合作技巧;文化适应技巧;工作和团队文化的领导技巧;差异化文化的服务技巧等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。