二、全球经济失衡的财政调节机制

当前的全球经济失衡主要表现为美国和亚洲国家经常项目的失衡,因此我们在研究全球经济失衡的财政调节机制时将主要考虑财政政策对经常项目收支,特别是贸易项目收支的影响。通过文献解读和理论分析,可以发现财政政策对经常账户的调节主要是通过以下三个微观机制来实现的:

第一,根据国民收入恒等式有CA=X-M=S-I,表明一国的储蓄与投资水平受财政政策的影响,财政政策可以通过影响储蓄和投资,进而影响经常项目收支。我们将其称为财政政策的储蓄-投资效应。

第二,从吸收分析法来看,一国的国际收支等于总产出与总吸收之差,即CA=Y-A,财政政策可以通过改变总产出和总吸收,进而影响经常项目收支。我们将其称为财政政策的产出-吸收效应。

第三,如果将经常项目拓展一下,经常项目不仅包括贸易差额,而且还包括国外净资产收益,同时贸易差额在很大程度上受实际汇率影响,因此财政政策可以通过物价水平改变实际汇率,进而影响贸易收支和经常项目收支。我们将其称为财政政策的汇率效应。下面分别对财政政策的这三大效应进行分析,以说明全球经济失衡的财政调节机制。

(一)财政政策的储蓄-投资效应

在跨时预算约束条件下,政府支出是暂时性增加还是持久性增加,对经常账户的影响是不同的。下面分两种情形对财政政策的储蓄-投资效应进行分析。

如果政府支出是暂时性增加,而在跨时预算约束条件下,政府暂时性支出增加必定以增加税收为前提。假设第一期政府支出G1和税收收入T1等量增加,第二期政府支出G2和税收收入T2保持不变。从跨时消费模型可以知道,由于税收增加将导致消费者的可支配收入暂时减少,因此第一期消费C1也将随之下降,但幅度没有T1上升那么大,这是因为税收的暂时性增加意味着可支配收入暂时下降,所以试图维持稳定消费的家庭将在税收暂时提高时以未来的收入作为担保去借贷消费,这样私人储蓄将会有所下降。对于无法改变世界利率水平的开放小国而言,投资不变而储蓄下降将导致经常项目顺差减少;对于实行资本控制的国家而言,私人储蓄下降将导致国内利率上升和资本账户收支状况恶化;对于资本可自由流动的大国而言,一旦储蓄下降将可能影响到国际利率水平,并促使国际利率上升,但这同时又会导致该国的经常项目收支状况恶化。国际利率水平提高将使世界其他地区的储蓄增加、投资下降,从而改善这些国家的经常项目收支状况[4]。

如果政府支出是持久性增加,在跨时预算约束条件下,政府持久性支出增加同样必定以增加税收为前提。假设第一期政府支出G1和第二期政府支出G2增加相同的量,第一期税收收入T1和第二期税收收入T2也增加相同的量,而政府储蓄保持不变。从跨时消费模型可以知道,税收增加将导致消费者的可支配收入持久减少,因此家庭将对其消费习惯作出调整,减少支出,而且幅度比在税收暂时增加时的情形要大。因此,在政府持久性增加税收的情况下,私人储蓄不会下降太多,甚至根本不会下降。在资本自由流动的小国经济中,私人储蓄下降幅度很小,对经常账户造成的影响也将较小;在资本实行控制的情形下,储蓄有较小的下降,但对经常账户没有很大影响,同时利率上升;在资本可以自由流动的大国经济中,私人储蓄下降幅度很小,对经常账户造成的影响也较小,利率则将有小幅的上升。

政府支出暂时性增加和持久性增加对经常账户的影响如表2-1所示。

表2-1 政府支出暂时性增加和持久性增加对经常账户的影响

(二)财政政策的产出-吸收效应

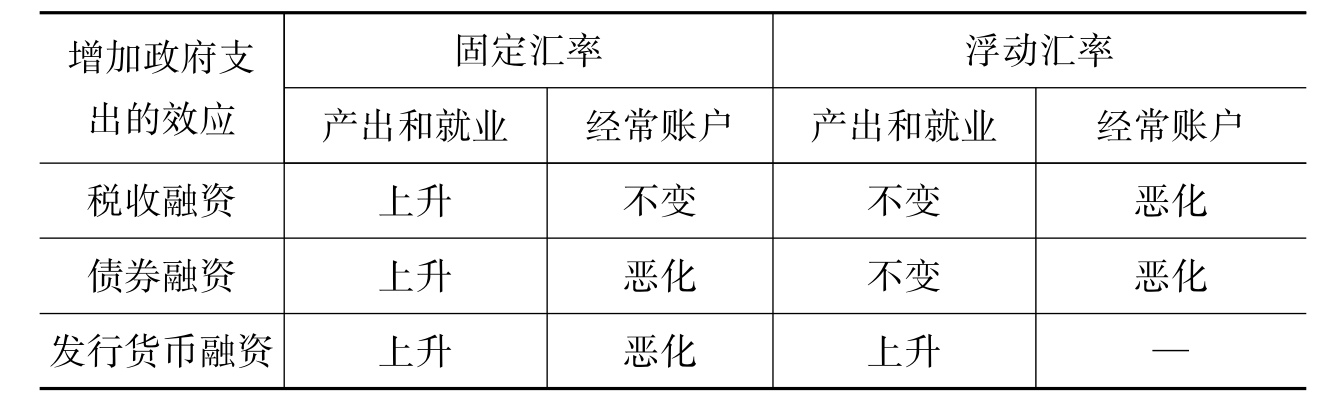

财政政策影响经常账户的第二个微观机制是产出-吸收效应。扩张性的财政政策不仅会刺激投资与公共消费,使进口增加,同时也提高了产出。根据蒙代尔-弗莱明模型,在固定汇率制度下,增加对国内产品的公共支出以及提高税收将会导致国内产出相应增加,但经常账户将保持不变。由于产出和税收都有所增加,因此居民的可支配收入将保持不变。在浮动汇率制度下,财政扩张将导致对国内产品需求增加,并引起本币升值,最终导致经常账户出现赤字。由于经常账户赤字将会被最初总需求的增加抵消,因此国内总产出将保持不变(见表2-2)。以此为基础,维纳尔斯等人构建了一个跨时非均衡模型。其研究成果表明,如果一国经济中的失业类型不同(失业是凯恩斯主义失业还是古典主义失业[5]),财政政策将对真实产出有着完全不同的影响。

表2-2 蒙代尔-弗莱明模型中的财政政策

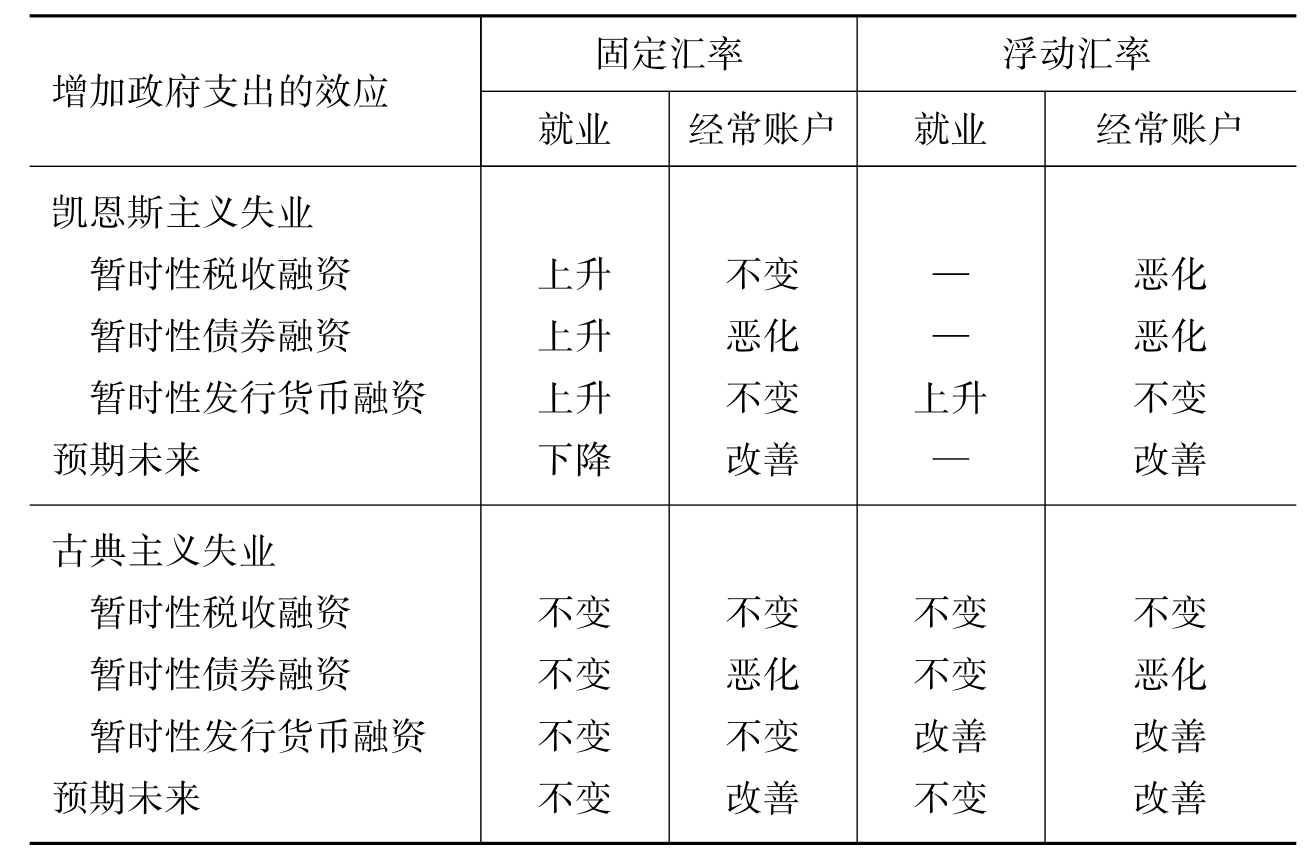

第一,凯恩斯主义失业的情形。在浮动汇率制度下,如果政府通过税收融资,暂时性增加支出,增加对非贸易产品的购买,使该类产品价格上涨、产出增加,就会引起对货币的过度需求,导致本币升值。本币升值在短期内将导致经常账户出现逆差(或顺差减少)。如果政府通过发行货币来实现扩张,那么就不会有过量的货币需求,只会引起非贸易品产出和就业的增加,而贸易品的产出和经常账户收支将保持不变。如果政府支出持久性增加,消费者将预期未来持续增税,私人消费就会相应减少;结果是当前对非贸易产品的需求下降,并引起货币过量供给,导致本币实际汇率贬值,出口增加,并进而改善经常账户收支状况。由于贸易部门的产出上升而非贸易部门的产出下降,因而整个就业与产出如何变化不能确定,但经常账户收支将会得到改善。在固定汇率制度下,税收融资的政府支出增加了对非贸易产品的购买,将在当前增加非贸易产品的产出。在价格既定的情况下,实际汇率保持不变,因此经常账户也不会受到影响。在经常账户不变时,暂时性的财政预算扩张将增加就业。如果政府购买持久性增加,对非贸易产品的当前需求将下降,因为预期税收增加将减少个人财富,结果导致非贸易产品产出和就业下降,对贸易产品的支出也相应下降,经常账户收支状况将得到一定程度的改善[6]。

第二,古典主义失业的情形。这种情形中,政府支出扩张只有在货币数量同时增加时才会对就业有一定促进作用,而这种情况只有在浮动汇率制度下政府通过增发货币时才可能发生。在非贸易品产出既定的条件下,只有当贸易产品的产出增加时,扩张性的财政政策才会增加就业;然而,贸易产品产出增加,实际汇率就要贬值,但这种情形又只在货币供给增加、汇率浮动的情况下才会发生。在预期未来财政预算扩张的情形下,现期的总产出和就业都不会有变化,因为在第一期汇率是由货币市场单独决定的,而另一方面由于预期未来增税、私人财富下降,私人对全部非贸易品的消费都会有所缩减。与此同时,现期的贸易产品产出将保持不变,其国内消费下降将导致经常账户顺差增加或逆差减少。

扩张性财政政策的就业与经常账户效应如表2-3所示。

表2-3 扩张性财政政策的就业与经常账户效应

(三)财政政策的汇率效应

财政政策对经常账户发挥作用的第三个途径是汇率效应。在浮动汇率制下,资本可以自由流动,如果财政赤字没有被货币化,扩张性的财政政策将会导致本国利率水平上升,吸引外国资本大量流入,并引起本币升值,最后将导致经常账户出现逆差。如果用箭头图表示则为:

财政政策扩张→利率上升→本币升值→国际收支逆差

安斯格(2005)认为,美国在20世纪80年代和90年代之所以出现双赤字,主要是因为美国财政政策引起美元大幅度升值所致。美国巨额财政赤字导致美国利率上升,利率上升又吸引国际资本源源不断流入美国,推动美元升值,从而导致美国贸易逆差。虽然美国出现了双赤字,但美元是世界货币,美国通过国际资本的流入获得了巨额的铸币税收入,从而支持了美国经济的较快增长。当一国实行固定汇率制,且扩张性财政政策所导致的财政赤字通过货币发行来弥补时,财政政策又会通过汇率渠道对国际收支产生影响。一般地,货币发行增加将导致国内价格水平上升;而实际汇率是名义汇率与国内外价格指数比率之积。如果本国物价水平相对上升,本币的实际汇率将会贬值,本国的国际收支将会得到改善。如果用箭头图表示则为:

财政赤字→增发货币→物价上涨→实际汇率贬值→国际收支顺差

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。