二、全球经济失衡的利率调节机制

当前的全球经济失衡主要表现为美国和亚洲国家经常项目的失衡,因此这里在研究全球经济失衡的利率调节机制时将主要考虑利率政策对经常项目收支,特别是贸易项目收支的影响。通过文献解读和理论分析,可以发现利率政策对经常账户的调节主要是通过以下三个微观机制来实现的:

第一,根据国民收入恒等式有

CA=X-M=S-I

表明一国的经常项目收支受储蓄和投资影响,而储蓄和投资又是利率的函数,因此利率政策可以通过影响储蓄和投资,进而影响经常项目收支,我们将其称为利率政策的储蓄-投资效应。

第二,从国际资本流动的角度来看,一国的国际收支一方面受汇率的影响,另外一方面受贸易产品产能的影响,利率政策可以通过影响国际资本流动影响汇率和国际直接投资,进而影响经常项目收支,我们将其称为利率政策的资本流动效应。

第三,从汇率的角度来看,汇率是影响国际收支的重要因素,而利率政策可以通过影响汇率来影响经常项目收支,我们将其称为利率政策的汇率效应。

下面分别对利率政策的这三大效应进行分析,以说明全球经济失衡的利率调节机制。

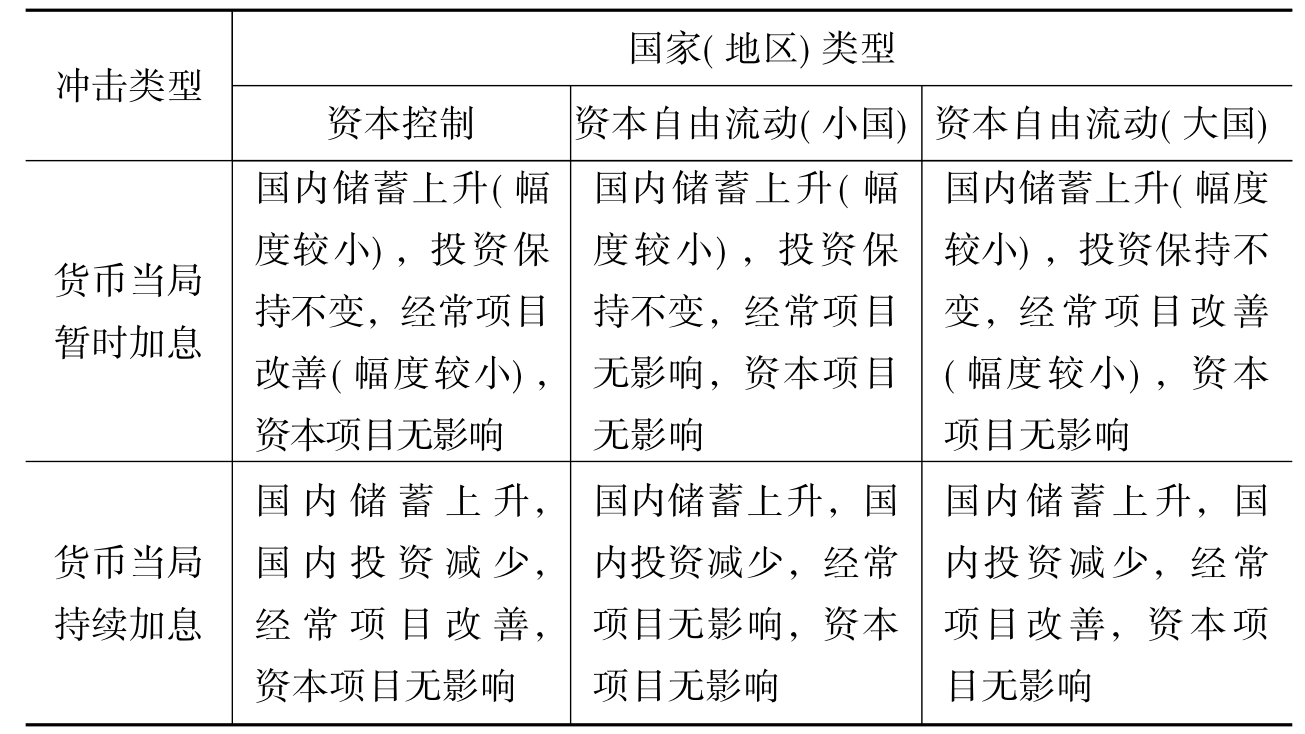

(一)利率政策的储蓄-投资效应

在国际金融市场上,一国货币当局是暂时加息还是持久加息对其经常账户的影响是不同的,下面分两种情形对利率政策的储蓄-投资效应进行分析。如果利率只是暂时性提高,居民的储蓄意愿将有所加强,但投资意愿将保持不变。由于投资具有长期性和滞后性,居民的投资决策在货币当局加息之前就作出了,因此暂时加息不会对加息之前确定的投资造成影响。同样,由于人们普遍预期未来货币当局将降息,因此即使在加息之时居民的投资也不会受到利率上升的较大影响。对于实行资本控制的国家而言,利率暂时提高将导致私人储蓄增加而投资不变,从而使储蓄-投资缺口扩大[11],进而导致经常项目顺差增大。对于资本可自由流动的小国而言,由于其利率上升无法影响国际利率,因此暂时加息将会吸引大量国际资本流入该国,改善其资本项目收支,但是这又会引起该国货币升值,恶化其经常项目收支,因此从整体上看利率上升对经常项目将无实质影响。对于资本可自由流动的大国而言,其利率上升将直接导致国际利率随之上升,国际资本不会发生大规模流动,资本项目将不受影响,经常项目收支状况将得到一定程度的改善。

如果利率是持续性提高,则情况又会有所不同。在这种情况下,居民的储蓄意愿将会大大增强,同时投资意愿大大减小。利率持续提高意味着投资的资金成本大大增加,在其他条件保持不变的情况下,居民将会减少投资,并将以往用于投资的资金转为储蓄,这样一来在储蓄与投资之间就出现了一种此起彼落的情形。对于实行资本控制的国家而言,利率持续增加将导致私人储蓄增加而投资减少,从而使储蓄-投资缺口进一步扩大,进而导致经常项目收支改善。对资本可自由流动的小国而言,由于其利率上升无法影响国际利率,因此持续加息将会吸引大量国际资本流入该国,改善该国的资本项目收支,但是这又会引起该国货币升值,恶化其经常项目收支,因此从整体上看利率上升对经常项目并无实质性的影响。对资本可自由流动的大国而言,其利率上升将直接导致国际利率随之上升,国际资本不会发生大规模流动,资本项目将不受影响,在储蓄-投资缺口扩大的情况下,经常项目收支状况将得到很大的改善。

利率政策的储蓄-投资效应如表2-4所示。

表2-4 利率政策的储蓄-投资效应

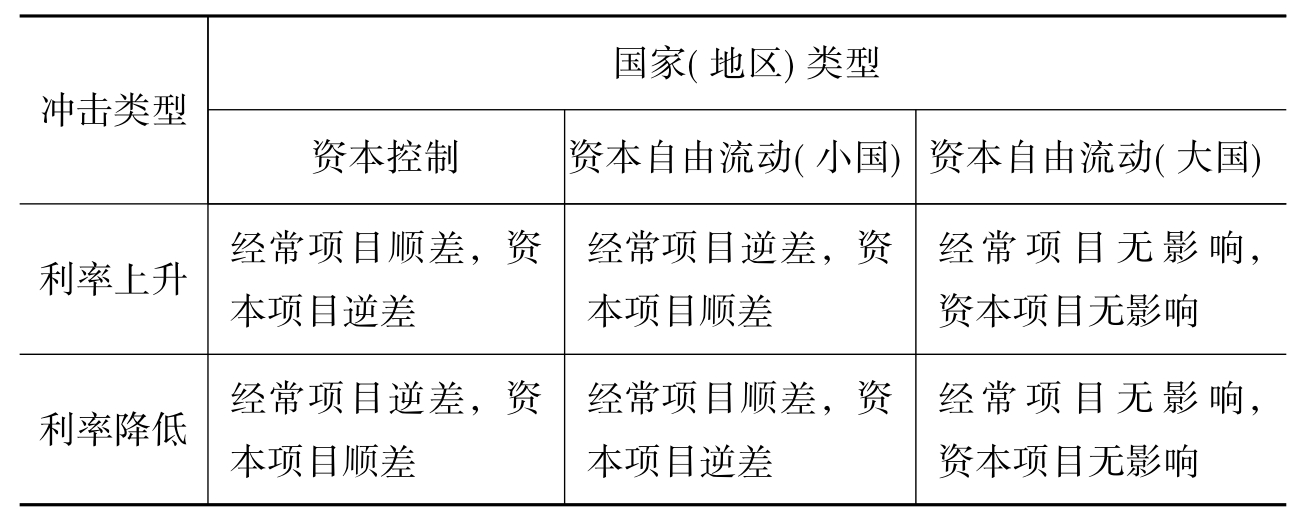

(二)利率政策的资本流动效应

利润是资本运动的内在动力和唯一目标。如果资本投资于国内能够获得多于投资于国外的利润,那么它就不会流向国外。而作为资本的价格,利率的差异则是导致国际资本流动的主要原因。利率差异带来的国际资本流动将从经常项目和资本项目两个方面对世界各国的国际收支产生影响。从经常项目方面来看,利率的上升将使国内资本的收益提高,资本将从国外流向国内;这样货币市场上对本币的需求将会增加,本币将会有一定幅度的升值;本币升值将使本国出口产品的价格(以外币表示)上涨,进口产品的价格(以本币表示)下降,从而导致进口增加而出口减少,经常项目将出现逆差。从资本项目来看,利率的上升将使国内资本的收益提高,资本将从国外流向国内,并导致资本项目出现顺差,从而在一定程度上弥补了经常项目的逆差,使国际收支在整体上达到基本平衡。

利率政策的资本流动效应对不同类型的国家来说,其效果有所不同。对于实行资本控制的国家而言,利率上升使拥有本币资产的收益增加,在资本无法自由流动的情况下,国外资金只能通过经常项目变相进入,从而导致经常项目出现一定额度的顺差,同时由于利率上升,投资的资金成本增加,在其他条件保持不变的情况下,外国直接投资将可能减少,从而使长期资本流入减少,并导致资本项目出现逆差[12]。对资本可自由流动的小国而言,由于其利率上升无法影响国际利率,因此持续加息将会吸引大量国际资本流入该国,改善该国的资本项目收支,但是这又会引起该国货币升值,导致其经常项目出现逆差。对资本可自由流动的大国而言,其利率上升将直接导致国际利率随之上升,国际资本不会发生大规模流动,经常项目和资本项目都将基本上不受影响。

利率政策的资本流动效应如表2-5所示。

表2-5 利率政策的资本流动效应

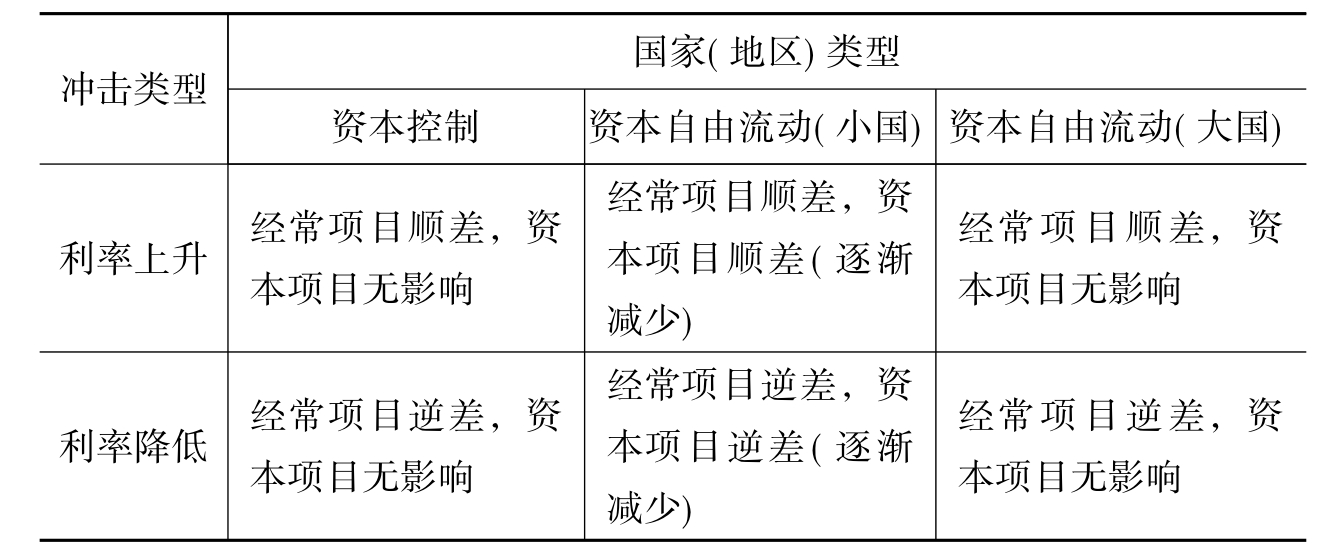

(三)利率政策的汇率效应

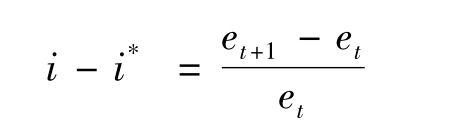

根据利率平价理论,利率是决定长期汇率的根本原因。这一理论认为在资本具有充分流动性的条件下,投资者的套利行为使国际金融市场上以不同货币计价的相似资产的收益率趋于一致。如果相似资产的收益率出现不相等,资本的跨国套利行为也会最终使其趋于一致。例如,在国内利率高于国外时,投资者的资金将流入国内购买金融资产,同时卖出与持有金融资产相同期限的本国货币远期合约,银行持有的国内货币远期空头头寸增加,银行平抑本国货币远期空头的结果必然是本国货币的远期贴水。因此,本国利率高于国外利率的差额就等于本币的远期贴水;而本国利率低于国外利率的差额则等于本币的远期升水。如果用i表示国内利率,i*表示国外利率,et+1表示t+1期的汇率,et表示t期的汇率,则利率平价理论可以使用以下等式表示:

这一等式表明:在无抛补利率平价下,当国内利率高于国外利率时,本国货币汇率预期将上升[13];当国内利率低于国外利率时,本国货币名义汇率预期将下降;在没有交易成本和风险的条件下,本国货币名义汇率上升或下降的幅度等于国内利率与国外利率之间的差额。利率政策的汇率效应对国际收支状况的调节主要通过两个渠道:一是经常项目渠道,二是资本项目渠道。从利率政策的汇率效应对经常项目的影响来看,如果一国提高利率,则本币将在不久出现贬值,出口将有所增加,而进口则有所减少,经常项目收支状况将得到改善;如果一国降低利率,则本币将在不久出现升值,出口将有所减少,而进口则有所增加,经常项目收支状况将趋于恶化。从利率政策的汇率效应对资本项目的影响来看,如果一国提高利率,将导致外国套利资金流入,同时远期本币将出现贬值,使套利资金最终的超额收益回归为零,从而阻止了套利资金的进一步流入,因此从长期来看,利率的提高将不会导致国外资本的大量流入,资本项目也不会出现长时间的巨额顺差。

此外,对不同类型的国家而言,利率政策的汇率效应也有所不同。对实行资本控制的国家而言,利率上升只会引起本币在长期内贬值,进而改善经常项目收支状况,但对资本项目则没有什么影响;对资本可自由流动的小国而言,利率上升将引起本币在长期内贬值,从而改善经常项目收支状况,同时由于其利率上升无法影响国际利率,因此加息将会在短期内吸引大量国际资本流入该国,改善该国的资本项目收支,但在长期内随着本币的贬值,资本项目的顺差将会有所缩小;对资本可自由流动的大国而言,其利率上升将直接导致国际利率随之上升,国际资本不会发生大规模流动,资本项目将不会受明显的影响,而经常项目则会因本币在长期内的贬值而有所改善。值得注意的是,对于实行固定汇率制的国家,利率的上升不会对汇率产生影响,但是却会吸引比浮动汇率条件下更多的套利资金进入国内,这是因为在固定汇率制度下,套利获得的收益不存在兑换损失风险。

利率政策的汇率效应如表2-6所示。

表2-6 利率政策的汇率效应

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。