一、美国证券投资基金的发展概况

美国证券投资基金大致分为三大类:共同基金(Mutual Fund)、单位信托(Unit Trust)、封闭式基金(Close-End Fund),前两类为开放式基金,在美国基金业中占有相当大的比重,而后一种则是传统上的封闭式基金。

(一)美国证券投资基金的发展历史

1.美国共同基金历史

实际上,美国的证券投资基金源于19世纪的欧洲,特别是英国。1868年英国成立了英国历史上的第一支证券投资基金“国外及殖民地政府投资基金”,这是一种封闭式基金,但英国基金业命途多舛,在经历了短暂的发展后,陷入了困境。然而美国的基金业却得到了迅速的发展。如同早期的英国证券投资基金一样,早期的美国证券投资基金全部都为封闭式基金。1924年的3月,马萨诸塞投资者信托宣告成立,这是美国历史上的第一支真正意义上的开放式共同基金,它给投资者介绍了一种全新的投资方式:不断地发行新的股份,但是投资者可以在任何时候以净现值赎回他的基金单位。但是接下来的经济大萧条使大多数的共同基金陷入了困境,因为当时的共同基金主要是股票基金,因此股市的大幅下挫必将导致共同基金业的萎缩。为了更好地保护投资者的利益,1933年美国国会审议通过了《1933年证券法》(1933 Security Act)要求对公开发行的证券进行信息披露。

1935年美国证券交易所委员会(SEC)进行了一项特别的研究,从而导致了1940年投资公司法(Investment Company Act)在国会获得通过。此法为共同基金和其他类型的投资公司的运作提供了一个标准,从而更好地保护了投资人的利益,但尽管如此,共同基金在20世纪的40—50年代发展依然很缓慢。

在进入20世纪50年代后的10年里,由于经济发展强劲,股市日益繁荣,共同基金业因此受到激励,经历了一段时期的增长。在这一时期,大多数的基金投资在股票市场上,并在卖出基金时附加一般来说为8.5%的费用。但是这一增长并没有维持多长的时间,进入70年代后,由于股市的急剧下挫,股票基金已经很难销售出去了,而人们对短期或收入型的投资工具却兴趣大增。在这种情况下,一些创新的证券投资基金工具出现了,首先出现的是货币市场基金,这种基金以直销的方式提供给投资者,并没有传统的销售附加,并且这种基金允许个人投资者介入,在股市下跌时可以将股票基金比较容易地换成货币市场基金。在20世纪70年代末80年代初,货币市场基金的回报率攀升到了2位数,而此时的银行却因为法律方面的规定而不能对大多数的小额存款支付更高的利率。因此货币市场基金成为了个人、股份公司、信托公司和其他机构投资者喜爱的投资工具,货币市场基金的净资产从最初的1974年的17亿美元,增加到1979年的455亿美元,进而增加到1982年的2198亿美元,在共同基金中所占的比重也由1974年的4.75%上升到1979年的41.14%,而在1982年这一比重变成了73.78%。在1970年代末共同基金市场引入了免税基金,允许投资者在投资市政债券时得到税收减免,货币市场的免税基金净资产由1979年最初的3亿美元增加到1982年的132亿美元。1986年后,免税的货币市场基金和债券基金尤其受到欢迎,因为在这一年,国会终止了一些其他的投资工具的税收优惠。到1990年免税的货币市场基金净资产达到了836亿美元。

进入20世纪90年代后,美国共同基金业进入了高速发展时期。连续10年的经济增长和股市繁荣,层出不穷的金融工具创新刺激了基金业的快速增长。1990年共同基金的净资产为10652亿美元,基金3081支,基金管理公司361个,而到2000年,共同基金的净资产达到了惊人的69652亿美元,基金增加到8171支,基金管理公司431个。

在共同基金净资产大幅增长的同时,分销渠道也发生了深刻的变化,传统的分销主要是通过经纪人,这些经纪人在销售基金时通常收取一定比例的附加费,附加费的比例从20世纪的60年代的8.5%下降到现在的4%~5%,并且附加费的比例随个人持有基金的时间的延长而降低。例如,持有基金1年的附加费比例为5%,而如果持有两年则降为4%。除了收取附加费外,经纪人通常还收取一种称作12b的费用。但是20世纪70年代货币市场基金的出现刺激了直销渠道的发展,在采用直销方式时,共同基金分销者通常采用印制广告和邮寄的方式将销售计划寄给那些对共同基金比较了解从而能够独立做出决策的投资者。许多通过直销销售的基金通常不收附加费用,仅收取每年的管理费用和其他费用。退休计划成为基金分销的第三条渠道,由于401(k)计划的执行和个人退休计划的实施,大量的资本流向共同基金市场。共同基金公司向这些退休计划的提供者提供各种文件和教育材料以便这些计划的参与者能够独立作出自己的决定。一般来说,附加费用随提供的基金品种而定。同时这些计划的提供者也向基金公司支付一定的记录保留费和服务费用。

随着基金业的发展,银行也开始介入其中,而且在分销和管理上发挥着重要的作用,开始它们只涉足货币市场基金和债券基金,但随后扩展到了股票基金等。尽管Glass-Steagall法的一系列法律规定限制了银行提供共同基金服务,但是银行还是通过向其顾客提供自己或别的公司的共同基金来发挥着他们的作用,同样地,保险公司和其他金融服务提供者也在共同基金领域发挥着越来越大的作用。保险公司通常与基金提供者联合提供一种可变养老金,这种养老金协议内包括一系列的共同基金。由于这些养老基金包含的共同基金种类是不确定的,同时各种基金的收益率也不一样,因此这种养老金的回报率也不是确定的。

在共同基金业高速发展的同时,也出现了集中化的趋势。到1997年底最大的15家基金复合体掌握了一半以上的资产,而且这种集中趋势似乎还将继续下去。

2.封闭式基金(Close-End Fund)的历史

这种基金起源于英国,在美国也取得了一定的发展。但是这种基金的投资者并不能赎回基金单位,只能通过在证券交易所等二级市场的买卖来实现资金的回笼,并且价格完全由基金的供需要求决定。因此相对于灵活、手续简便的共同基金而言,封闭式基金并没有受到投资者的普遍欢迎。1993年封闭式基金的总资产1188亿美元,基金440支,在经历了4年的发展后,1997年封闭式基金的总资产才为1490亿美元,基金466支,而同期的共同基金,净资产增长172%,基金净增2164支。

美国的封闭式基金主要分成两大类:封闭式股票基金和封闭式债券基金,其中各类基金又依投资对象是否在国内,分为国内、国外、全球几个亚种。1993年各类封闭式基金所占的资产分别为:国内债券基金80.3亿美元,国内股票基金16.1亿美元,外国股票基金10.5亿美元,再有依次是全球债券基金8.7亿美元和外国债券基金2.5亿美元。由此可以看出美国封闭式基金的国际化程度比较低。1997年各种基金的排序发生了些微的变化,国内债券基金依然排在第一位为866亿美元,接下来依次是国外股票基金27.9亿美元,国内股票基金21.7亿美元,全球债券基金7.0亿美元和国内债券基金4.4亿美元。可以看出尽管国内债券基金出现了一定的增长,但是增长并不大,而外国股票基金的增加表明美元的封闭式基金的国际化程度有所提高,而且也表明许多外国公司都拥有较好的盈利水平。

但从基金数来看,国内债券基金数从1993年的311支下降到了1997年的302支,国内股票基金也从45支下降到了1997年的43支,只有外国股票基金数出现了一定的增长,从54支增加到了81支。其中原因很多,有可能是封闭式基金业出现了一系列的重组和兼并,同时也可能与封闭式基金不太受欢迎,股市大幅上涨有关。

3.单位信托基金(Unit Investment Trust)的历史

单位信托是指一个经过注册的投资公司购买或持有一定组合的股票、债券和其他证券,这些“单位”出售给一些投资者或持有人,并给予他们一定的股权或者利息。一般来说单位信托分为两个主要的类别:固定收入型和股票型,以适合不同投资者的投资目标和风险偏好。从历史上来看,大多数的单位信托资本投资在固定收益的投资上。特别是免税的市政债券上,但是近些年来,美元ICI(Investment Company Institute)的研究表明:股票投资信托的存款远超过免税和非免税债券信托投资存款的总和。1995年股票类存款仅67亿美元,基金数66支,而免税债券和非免税类债券的存款为34亿美元和12亿美元,基金数分别为652支和32支,到2000年股票类的存款变为426亿美元,拥有基金849支。债券类存款19亿美元,基金数合起来为233支。这反映了投资者对20世纪90年代股票市场所带来的资本增值机会非常感兴趣。许多股票类单位信托基金盯住某些特定股票的走势,从而使投资者能够分享股票市场繁荣所带来的利益。

相对于发展迅速的共同基金而言,单位信托在美国并没有受到投资者的特别欢迎。1990年底新存资产为748.912亿美元,未赎回资产为1053.895亿美元。到1999年新存的资产仅为753.201亿美元,未赎回资产为946.022亿美元。总资产并没有出现什么大的增加,并且免税资产受到了投资者的抛弃,1990年免税资产的流入为56.444亿美元,但是1999年新流入的免税资产仅为10.722亿美元。

(二)美国证券投资基金的现状

1.共同基金的现状

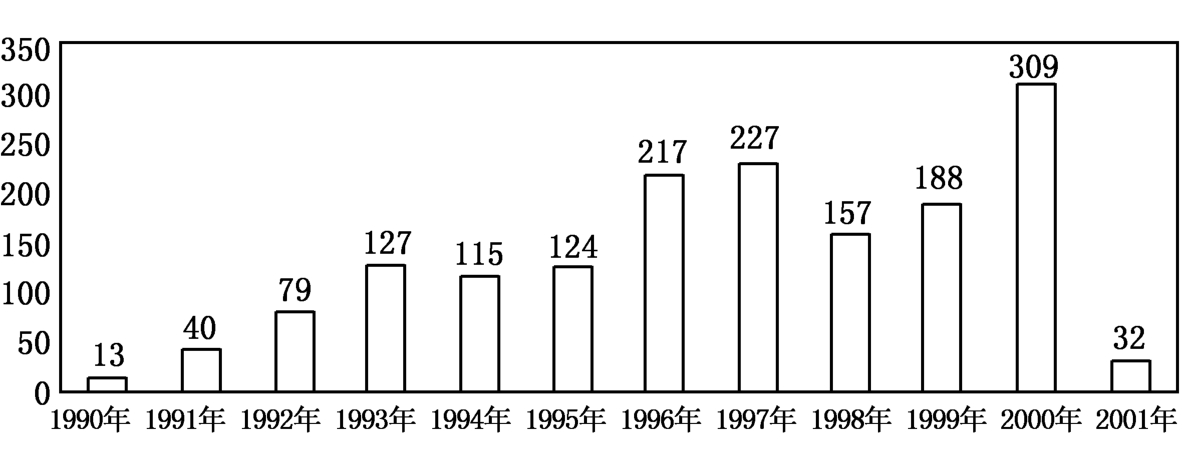

可以说,共同基金在20世纪90年代取得了辉煌的成绩。截止到2001年底共同基金的净资产达到了6.971万亿美元,相比2000年底的6.965万亿美元(图1.1)而言基本上没有发生什么变化。但是各种基金的比重发生了一定的变化。股市的严重下跌影响了股票基金的资产和净流入。股票基金的总资产从2000年的3.962万亿美元下降到2001年的3.413万亿美元,净现金流入从2000年的3090亿美元下降到2001年的320亿美元(图1.2)。股票基金的持有者积极地赎回他们的基金单位,从而导致股票基金总资产下跌。

图1.1 美国共同基金总资产 单位:百万美元

资料来源:ICI

图1.2 美国股票基金净流入 单位:百万美元

资料来源:ICI

然而,美联邦储不断降低利率,因此债券基金的回报率出现了大幅的上升,基金净资产出现了较大的增长。债券基金的净资产从2000年底的8080亿美元上升到2001年底的9240亿美元,净流入达到1160亿美元。而混合基金的净资产却没有发生什么变化,2001年底其净资产为3460亿美元。

货币市场基金成为共同基金市场的第二大基金,2001年它的总资产为2.286万亿美元,占基金总资产的1/3。为1992年以来的最高水平,机构性的货币市场基金吸引了大多数的净现金流入,全年总共达3390亿美元,差不多是2000年的3倍。全年公开市场的短期利率低于货币市场的收益,因此吸引了许多商人和机构性投资者将短期资本转移到货币市场基金上来。

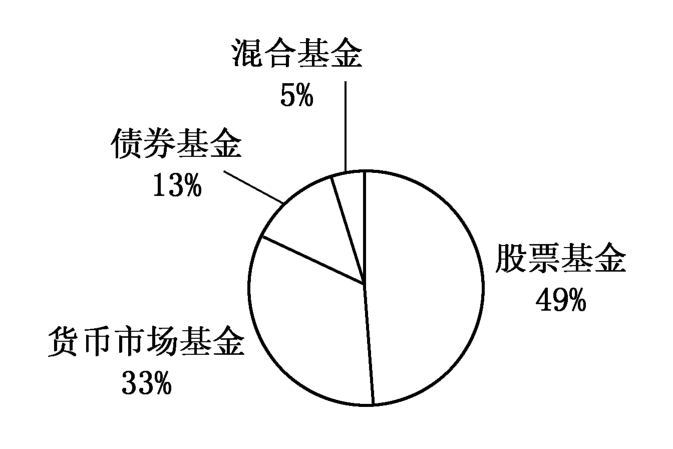

截止到2001年底,股票基金占有总基金总资产的49%,接下来的是货币市场基金,占33%,其次是债券基金(13%)和混合式基金(5%),基金总数从2000年底的8171支上升到2001年的8336支,净增165支,但是这一年是自从1981年来基金形成最少的一年(图1.3)。这主要来源于以下几个因素,首先,2000—2001年的熊市使股票基金的形成速度放缓。其次,从1990年代开始的基金公司的合并,在这几年有加速的趋势。2001年大约有365支基金合并,它们中的差不多一半发生在10年以前还互不相干的两支基金上。

图1.3 2001年美国共同基金中各种基金所占的比重 单位:%

研究表明,基金之间的兼并并没有使基金加速向大基金公司集中,实际上这种在最大的5个到10个大基金公司中的资产集中已经在几年前悄悄地发生了变化。2001年最大的5个基金提供者仅占有总资产的1/3,相比1999年的35%下降2个百分点,最大的10家基金管理公司2001年占有的总资产比重为46%,而1999年这一比重为50%。这种下降一部分可以归因于不同种类的资产在最近几年的表现。由于这些最大的基金公司在股市繁荣时将大量的资产投资于股票基金上,因此在股市下降的2000年和2001年,相对于拥有大量货币市场基金和债券基金的公司而言,他们的资产出现了大幅的缩水。

尽管一些替代共同基金的金融工具如:交易所交易基金(ETFs)和单独管理账户(SMAs)的影响力正在增强,但是它们现在还不足以对共同基金的需求产生什么大的影响。ETFs是指经过SEC允许的开放式投资公司或者单位投资信托的股份在证券交易所里根据每天市场决定的价格进行交易,这种交易方式并不同于传统的共同基金。截止到2001年底,ETFs的总资产从2000年的660亿美元上升为830亿美元,但是由于股市的下跌,因此对ETFs的需求减少。2001年用来衡量ETFs需求的净股票保障金为310亿美元,低于2000年的420亿美元。但是基金数有所增加,2001年ETFs的基金数为102支,比2000年增加22支。现在提供的所有ETFs均为股票指数基金,它们或者盯住美元股票指数或者盯住某一外国股票指数。另一替代共同基金的金融工具为SMAs,这一投资工具从20世纪70年代就开始出现在一些经纪人公司,他们通常为单个投资者挑选一些证券来取得一些特定的投资目标,通常依据资产的多少来收取一定的费用。由于SMAs通常需要相当大的初始投资,因此往往利用SMAs的均为一些拥有大量净资产的大客户,结果流入SMAs账户的很大一部分为他们所持有的股票和债券,因此对共同基金的影响并不大。2001年底这些账户拥有的资产为4160亿美元,与2000年相比几乎没有什么变化,但是相比1996年增加了1610亿美元。

2.封闭式基金的现状

截止到2000年底,483支封闭式基金拥有1383亿美元的资产,相比1999年的1648亿美元下降265亿美元。可以从两个方面解释这种变化,首先是一部分封闭式基金转化为了开放式基金,另外就是投资的回报率出现了下降。截止到2000年底超过2/3的封闭式基金资产为国内债券基金,为932亿美元,而非免税的基金占了48%,为661亿美元,免税基金约占20%,为271亿美元,相比1999年投资于国内债券基金的资产增加。而投资于股票基金的资产减少,这主要是因为2000年股市出现下跌、短期利率下降的缘故。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。