3.2 上市公司股利分配与内部融资实证分析

由于受多种因素的影响,现阶段我国上市公司股利政策的“融资从属性”非常突出:股利政策主要是为企业融资政策服务的,既直接为企业内部融资行为服务,也间接为企业再融资行为服务。具体而言,股利政策的融资从属性主要体现在股利政策以下几个特点之中。

(1)不分配公司比例较高

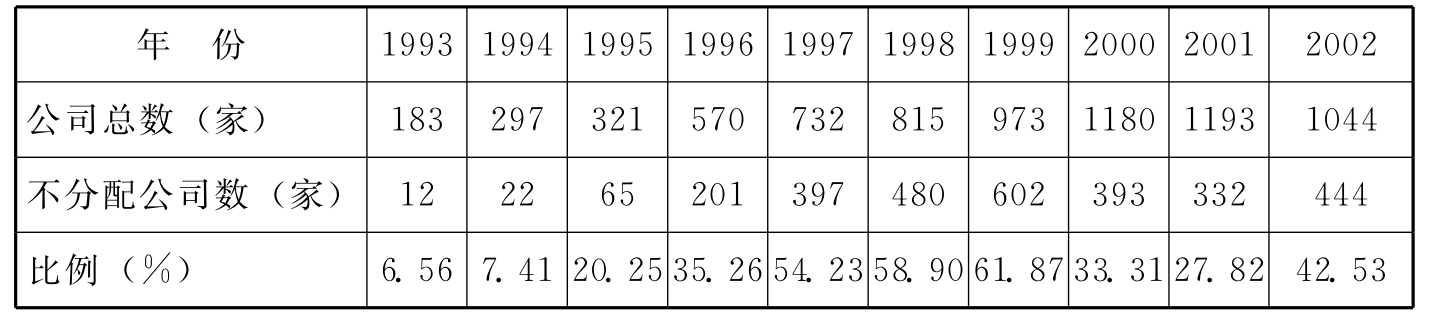

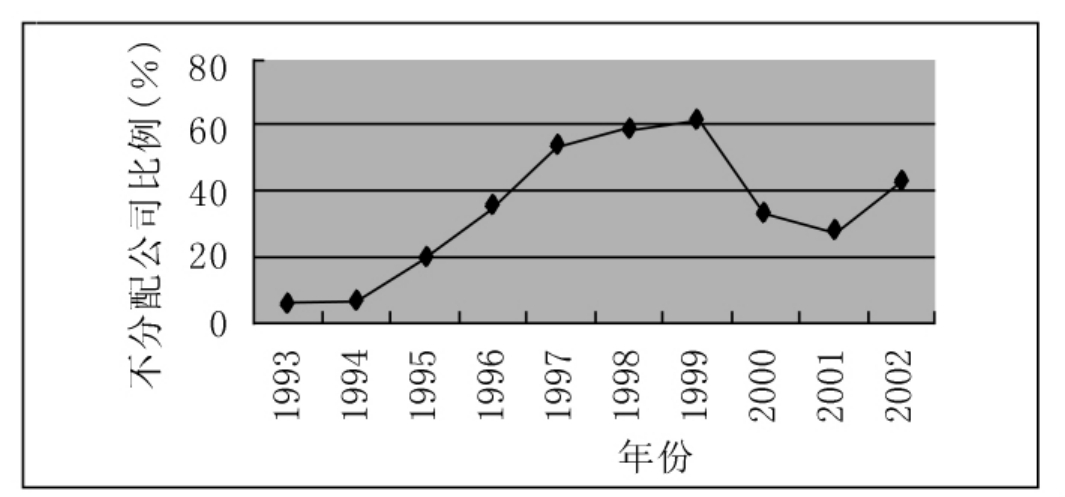

上市公司不分配股利,是我国现阶段证券市场公司股利政策的一个显著特点。从表3-1看,上市公司不分配现象一直存在,但在1996年之前,不分配公司的绝对数量较少,占上市公司总数的比例也较低。从1996年开始,不分配公司的数量开始迅速增加,年年攀升,1996年当年达到201家,几乎是上年的3倍多,1999年更是达到创纪录的602家;不分配公司所占比例也相应增加,最高曾达到1999年的61.87%,即将近有2/3的上市公司当年选择了不分配。1999年之后,主要受政策导向的影响(后文将具体分析),不分配现象有所缓解,不分配公司比例下降至30%左右,但最近又有所回升(见图3-1)。

表3-1 历年不分配公司的数量及比例

资料来源:《中国证券报》2003年4月30日第18版。2002年数据根据截至2003年4月23日的公布2002年度年报的上市公司相关资料统计得到。

图3-1 历年不分配公司比例变化趋势

事实上,不分配股利的现象比上面数据所显示的情况还要突出得多。这是因为,在统计时纳入分配公司范围中的,除了其中部分公司的确进行了现金分红外,还有相当一部分公司没有实施现金股利分配,而采取了“送、转”等形式。按照本书对股利政策的认识,单纯的“送、转”并不是真正意义上的股利分配;再者,尽管有部分公司确实进行了现金分红,但分红数额极小,纯粹是象征性的点缀。例如,市场通常将每股现金分红低于0.05元的分红方式戏称为“蜻蜓点水式分红”,就是对这种近似不分配股利政策的真实反映。有关统计数据显示,历年都存在相当数量的此类公司(见表3-2)。显然,如果把这两类公司也算入不分配公司的范围内,不分配公司的数量及其比例将会提高很多。

表3-2 低于每股0.05元现金分红的公司数量与比例统计

资料来源:《中国证券报》2002年4月30日第19版。2002年数据是在此基础上综合了《中国证券报》2003年4月30日第18版《股利分配柳暗花明》一文中的有关数据计算得出。

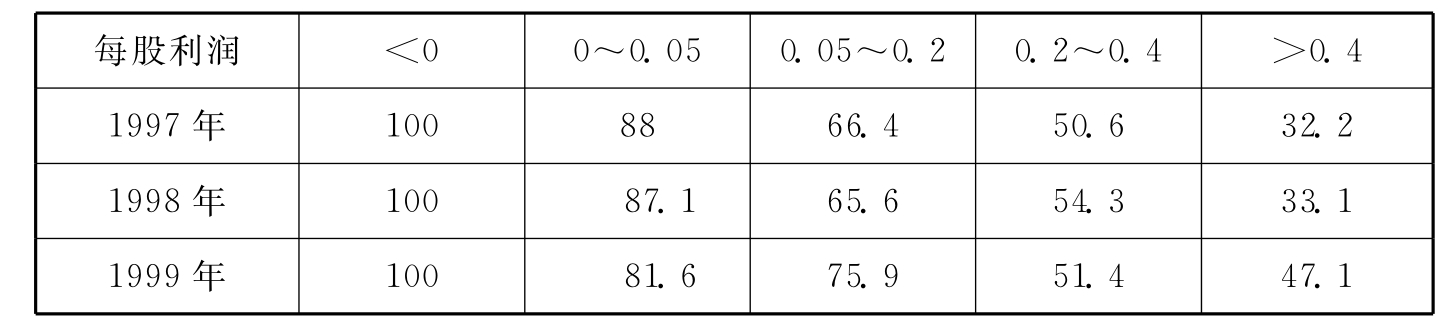

值得注意的是,不分配并非是亏损公司的“特权”,很多有盈利而且盈利还不低的上市公司,纷纷也选择了不分配(见表3-3)。

表3-3 不同盈利情况的上市公司不分配的比例(%)

资料来源:李常青:《股利政策理论与实证研究》,中国人民大学出版社2001年版,第216页。

(2)股利支付率水平低,内部融资积累率高

中国上市公司股利政策最突出的特点之一就是股利支付率较低,利润的主要部分作为内部融资留在了企业内,表现出明显的“内部融资偏好”。

历史地考察,中国上市公司总体股利支付水平经历了3个较为明显的变化阶段。第一个阶段是1992~1995年,第二个阶段是1996~1999年,第三个阶段则是从2000年开始到现在。

第一个阶段上市公司的总体股利支付水平相对较高,大约维持在30%~35%的水平。例如,刘星(1997)的研究结论显示我国上市公司1992~1995年平均股利支付率约为34.51%,李常青(2000)则得到平均股利支付率约为30%的结论。有的学者还对此提出了解释,认为在股市发展初期,“上市公司大都由原国有大型企业整体改制而成,大都缺乏科学的投资战略,募集了大笔资金后,不知道怎么使用,最后干脆分给股东了事。”[9]

1996~1999年这个阶段,股利支付率发生了变化。一则由于分配现金股利的上市公司(比例)大幅度降低(从1996年开始,不分配现象开始盛行,直到2000年才有所改变),二则由于宣布发放股利公司的股利支付率也有所下降,结果造成上市公司总体股利支付水平的下滑(见表3-4)。

表3-4 1996~1999年上市公司总体派现率

资料来源:《中国证券报》2001年4月28日第12版。

1999年之后,主要受政策导向的影响,特别是2001年管理层出台了关于上市公司申请配股或增发必须与近三年分红派息情况相联系的规定,将上市公司股利分配行为与再融资行为直接挂钩,上市公司股利支付率才开始有所提高。2000年的股利支付率达到39.40%,[10]2001年和2002年也大致维持了相当水平。

据2001年年报数据显示,[11]进行现金分红的公司达到668家,其中实施纯现金分红的公司达到571家,占公司总数的54%,其股利支付率达到52%。有关研究显示,[12]2001年上市公司总体股利支付率为35.3%,基本与上年持平。

2002年上市公司的股利分配情况与上年相似,现金分红方式比较流行,股利支付率相对较高。尽管缺乏总体股利支付率的确切数据,但结合上市公司的具体分配方案看,2002年的现金分红水平较2001年应略有提高。从2002年上市公司分行业现金分红支付率排名看,除了造纸印刷与木材家具行业的现金分红率较低外,其他行业都达到了30%以上,部分分红率较高的行业甚至达到或接近60%的水平(见表3-5与表3-6)。说明上市公司的分红情况较之前一阶段的确有所改善。

表3-5 2002年现金分红支付率行业排名(前5名)

资料来源:《中国证券报》2003年4月30日第18版。

表3-6 2002年现金分红支付率行业排名(后5名)

资料来源:《中国证券报》2003年4月30日第18版。

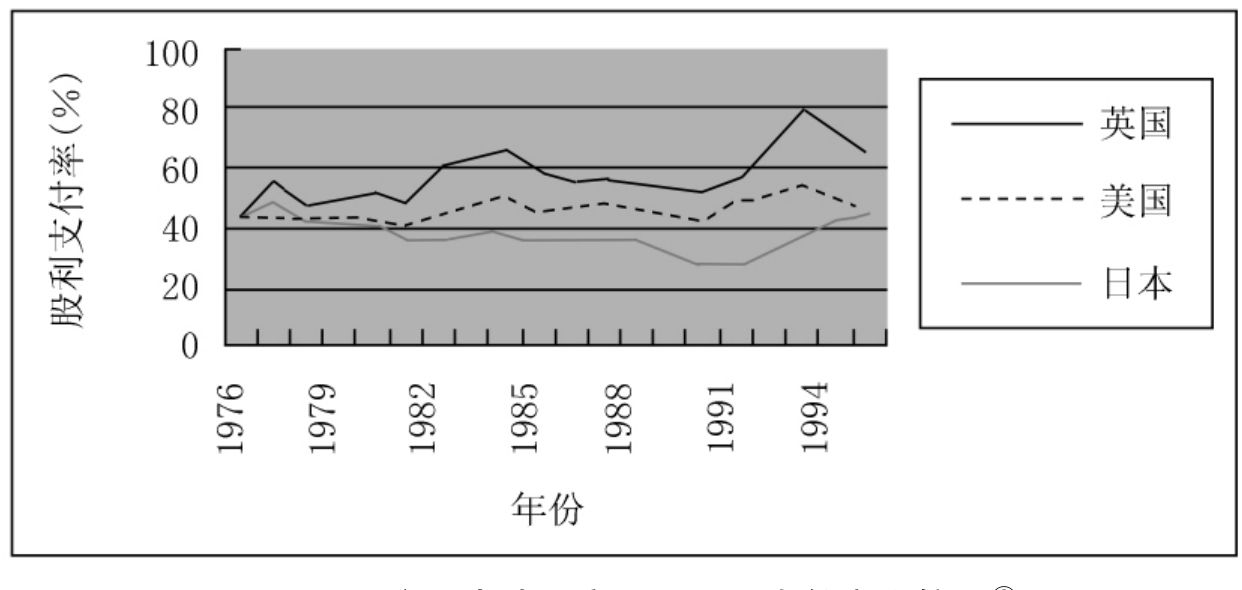

尽管我国上市公司股利支付率经历了相对的从高到低,再从低到高的变化,但与成熟市场企业的股利支付水平相比,始终明显偏低。相关研究表明,美国公司的股利支付率大约在50%左右,部分研究甚至认为达到了50%~70%。[13]英国公司的股利支付率则还要高一些。日本公司的股利支付率相对较低,基本上位于20%~40%,但进入20世纪90年代后,股利支付率有明显提高(见图3-2)。

图3-2 主要发达国家公司股利支付率比较图[14]

(3)股利政策不稳定,缺乏连续性

为了均衡股利水平,维持公司的良好形象,国外上市公司一般都倾向于保持稳定的股利政策。但是,在我国现阶段,上市公司股利政策却极不稳定。主要表现为:我国大多数上市公司没有清晰的股利政策目标,股利分配具有很大的随意性和波动性。股利政策缺乏连续性,能够保持连续分红的公司很少。股利政策对外部制度规定非常敏感,股利支付形式复杂多变,股利支付率时高时低。

据统计,[15]1996~2000年间,连续四年分配红利的公司仅为上市公司总数的4.5%;1997~2000年间,连续三年分配红利的公司,也仅为上市公司总数的7.44%。即使是一些连续派现的公司,派现数额在各年度间的分配也很不均衡,有的年度畸高,有的年度则很低。

(4)利用股利分配达到再融资的动机突出;股利政策可能正在成为一种新的大股东“掏空”上市公司的手段

中国上市公司不仅总体股利支付率偏低,偏好内部融资,而且,股利政策往往还成为公司实现对外再融资的“包装”工具。这是2000年以来,上市公司股利支付率有所提高的一个主要原因。2001年中国证监会出台了关于上市公司申请配股或增发新股必须满足近三年现金分红的规定。[16]配股或增发作为上市公司的一条低廉、重要的融资渠道,大多数公司都会尽力争取。为了满足配股或增发的条件,上市公司现金分红的广度和深度自然有所提高。上市公司近期加大了分红力度的另一个重要原因同样也是基于政策的考虑。管理层在1997年、1999年与2001年对配股政策做出了新的规定和调整。根据有关规定,上市公司近三年的净资产收益率必须达到6%以上才有资格配股。[17]那些净资产收益率低于6%的上市公司,为了保住配股资格,在没有其他方法可用的情况下,不得不通过大量发放现金股利来减少净资产数量,以求提高净资产收益率。上市公司净资产收益率普遍出现10%~11%或6%~7%的现象,在很大程度上正是源于公司对股利政策的“灵活”应用。[18]例如,1997年证监会出台规定,要求连续三年净资产收益率达到10%才具有配股资格。对有关统计资料的分析表明,在深、沪两市公布1997年、1998年年报的744、835家公司中,分别有211、191家公司的净资产收益率在10%~11%,刚好达到证监会的要求。这其中除一小部分属正常情况外,大部分都在财务处理上下了一番工夫,包括利用股利政策来实现达标。

还应该注意的是,从2001年开始,部分上市公司出现“非良性现金分红”,或称“恶性分红”的现象。此类公司往往进行超能力派现(每股派现大于每股收益)、派现前不久刚实施或已推出再融资方案、刚上市即高派现或者经营情况欠佳却照派现不误。2002年公布年报时,部分亏损或微利的公司在分配预案中提出了较优厚的分红方案,60多家上市公司分红派现完全是分光吃光,30多家上市公司要动用往年的累积利润,20多家公司分红额超过当年可分配利润,有数家公司的账面资金小于拟分红金额,如新钢钒2001年末账面货币资金只有7885万元,拟10派2元,需派发现金20466万元。[19]在2003年公布的上市公司2002年度年报中,不良分配现象有所减弱,但依然存在,例如,西宁特钢(600117)在2002年年报中推出每股派发现金红利0.52元的高分配方案,分红数额超过前三年每股收益的总和;方大A 2002年度净亏损17338.27万元,每股亏损0.58元,每股经营活动现金流量为-0.127元,公司却推出10派0.7元的派现预案,等等。上市公司出现恶性分红,除少数公司确实有特殊情况之外,大都是受两种动力的驱使:其一是在公司盈利能力下降的情况下,通过恶性分红迅速降低每股净资产值,使公司达到再融资的条件,以便为将来公司的再融资铺平道路。事实上,在非良性分红的公司中,一部分公司一手推出高派现方案,另一手就已经推出了再融资方案。例如,上面提到的西宁特钢,高派现的同时就已经准备好了可转债发行计划。其二则是通过恶性分红以“合法”的形式占有上市公司利益,实现控股股东利益的最大化。尽管范围还很小,但股利政策可能正在开始成为少数不良股东“掏空”上市公司的新手段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。