4.1 成本理念下的战略选择

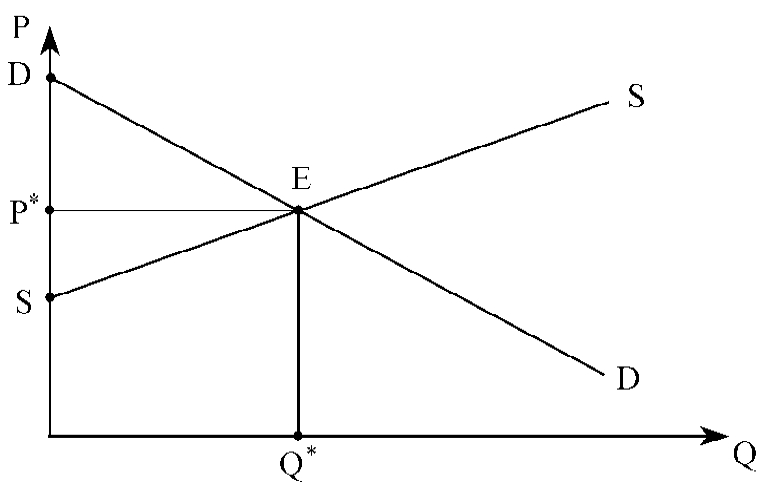

在成本理念下,企业认为,顾客的需求是共性化的,而且是稳定的(如图4-1所示,即DD曲线是固定的);而单个企业并没有足以左右市场供给量的力量(即SS曲线是由市场决定的),因而市场均衡价格P*与均衡产量Q*是由市场决定的,企业只是市场均衡结果的接受者。△DSE是所有企业的生产剩余总额,企业通过竞争分享这块“蛋糕”。

图4-1 市场供求基本图

但是,市场竞争以及由此带来的获利的冲动与破产的威胁,促使一些更“聪明”的企业进行创新,通过技术创新与管理创新等方式改变自己的生产函数,降低自己的成本函数(在图中即促使供给曲线SS向下迁移,从而获得更大的“创新利润”)。因而企业关注的焦点在于成本控制与降低,并认为这是企业的生存与发展之道。

在这种理念与思路下,企业就会制定与之相适应的战略。

4.1.1 企业的战略使命是自己的生存与发展

企业的战略使命是它的根本任务和目的,是它对自己存在的意义或价值思考的结果。正如彼得·德鲁克指出的:“一个企业不是由它的名字、章程和公司条例来定义,而是由它的任务来定义的。企业只有具备了明确的任务和目的,才可能制定明确和现实的企业目标。”[1]企业的战略使命要回答“我们是在做什么、要做什么、为了什么而做”的问题。

在成本理念占主导的市场经济不发达阶段,企业的主要形态是业主制与合伙制,这些企业要承担无限责任,而且社会的保障体系也很薄弱,因此,企业一旦竞争失败就很可能倾家荡产,从天堂摔下地狱,而且这种风险主要集中在企业主或合伙人身上。这种巨大的风险成本逼使他们把企业的生存与发展(不进则退)视为身家性命之所系,这就是此时此境下企业最大的生存意义。

4.1.1.1 企业的战略方向是“成本,成本,还是成本”

此时,一方面金融制度尚不发达,作为经济运行的“血液循环系统”的资本市场,包括企业产权交易市场发育还很不健全,而且资产评估、审计、法律咨询等中介服务也很少,因此企业一旦投资成形,其投入资本的兑现成本则很高即流动性较弱;与此同时作为企业最重要的人力资源的企业主或合伙人的生产经营管理技术、经验与能力也很难迅速转型。因此,企业见异思迁、改行换业的退出与进入障碍都很大。另一方面,如上所述,顾客的需求曲线比较稳定(起码企业主是这样认为),市场的均衡价格也是企业自身难以改变的,因此,企业的战略方向必然选择不断地降低其商品或服务的单位成本,以此作为增强竞争力进而盈利的源泉。

4.1.1.2 企业的战略目标是利润最大化

正如前面对“成本理念”的分析,企业主或合伙人,甚至股份公司的控股者,把顾客视为静态的参照系或没有个性需求与权利意识的“平均人”,把劳动者视为与机器设备类似的固定性消耗系统,把政府视为一个无足轻重的固定性的剩余分享者,只有自己是企业真正的“主人”,是理所当然的“剩余所有者”,因而,他们的目标就是企业的目标,其他主体只不过是些成本约束条件。因此,企业目标就是利润最大化(或称剩余最大化),可表示为:

MaxP=(p-c)×Q (符号意义同上)

由于企业很少考虑生产转向的问题,也较少考虑商品的生命周期问题,所谓的产品升级换代也一般是细枝末节的改进,因此企业“利润最大化”的基本含义实际上是指一定会计期间内的利润最大化。

4.1.1.3 企业依赖的战略路径主要是“物”的要素利用效率的提高

对P=(p-c)×Q求导,dP/dQ=p-c,p=c,这意味着能诱使企业提供商品或服务的价格底线是单位成本c,但c是各种资源(要素)利用效率的综合函数,因此企业可以通过改进资源利用效率的路径来降低单位成本,以获得更大的“生产者剩余”空间。在成本理念下,企业主要通过提高“物”的要素利用效率来实现。比如,通过改进生产环境的布局提高对土地、厂房的利用效果;通过改进生产工艺流程等技术降低对原材料、能源等的消耗;通过科学设备维修与工班安排延长其寿命周期、提高其利用效率。甚至,对劳动效率的提高,也是把劳动者视为“机械人”来管理的,比如操作动作的标准化、操作时间的严格控制、监督方式的改进等。这种战略路径正是对以泰罗为先导的科学管理的思想观念和实践方法的概括。

4.1.1.4 企业的竞争战略主要是成本领先战略

在成本理念适用的环境中,顾客基本上是价格敏感型的(至少企业是这样假定的),因而市场竞争的主要形式是价格竞争,在非价格因素如花色、品种、包装等方面的竞争处于从属的地位。因此,成本领先战略是此时此境下企业最基本也是最主要的竞争战略,因为企业成本上的优势是它参与价格竞争的基础,不仅使它有了参与竞争的底气,也能有力地威慑其竞争对手,并使它能在价格竞争中仍保留一定的利润空间,而不至于“赢了市场伤了内功”。

4.1.1.5 企业财务战略的主要内容是成本管理

企业财务战略是它主要的职能战略之一,是服务于企业整体战略与竞争战略的。基于上面的理解,成本理念下的财务战略就是要实施严格而有效的成本控制与管理。此时,企业的财务职能在实际中基本上是与其会计、生产计划等职能混合于一体的,因为企业的筹资活动少、金融投资少、大额的固定性资产投资也少,财务的基本活动是日常资金的运营,以保证生产经营活动的连续性。因此,企业的财务战略就是根据企业的生产规划,合理地配置人、财、物资源,提高其利用效率,以最大限度地降低单位产品的成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。