6.3.4 成本动因的选择问题

6.3.4.1 成本动因的选择

根据上述作业成本计算法的基本原理可知,成本动因的选择极为重要,必须审慎考虑。一般而言,成本动因应由企业的工程技术人员和成本会计师等人员组成的专门小组讨论后确定。

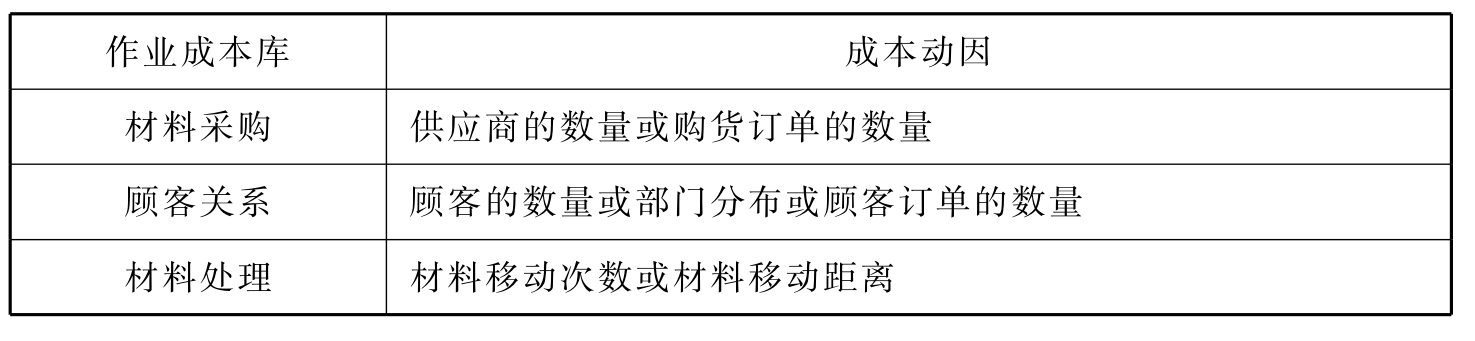

在选择成本动因时,必须注意两个问题:①成本动因应简单易懂、可数,容易从现有的资料中分辨出来,并且与部门的产出有直接的关联性;②代表性与全面性相结合。在选择成本动因时,为了避免因作业成本计算法过于复杂,难以执行而流于形式,不宜把面铺得太广,要挑选具有代表性和重要性的成本动因。但是,也要注意避免过于简单化,作业成本计算法下一些典型的作业成本库和成本动因如表6-10所示。

表6-10 作业成本库和成本动因的例子

续表

6.3.4.2 作业分类和作业层次划分

在作业成本计算法下,还有必要确认在一个企业中不同作业层次所“驱动”的各项成本。例如,某些生产成本主要受到生产的产品单位数量的影响,如直接材料,而有些成本却受到生产线的数量的影响,如生产经理的工资。因此,作业成本计算法应该以一种不仅能够反映总成本中的各个成分,而且能够反映成本“驱动”层次的方式对外报告。从这点出发,在作业成本计算的实践中,经常提到如下四个层次的作业:

(1)单位作业(Unit Level Activity)。单位作业是每生产一个单位执行一次,而且各个单位所消耗的资源数量大致相同的作业。属于这一类作业的主要有直接人工成本、直接材料成本、机器运转能耗和折旧等成本项目,这类作业成本高低通常与产品产量、工程量成比例变动。

(2)批量作业(Batch Level Activity)。批量作业是每生产一批产品执行一次的作业。其资源的消耗反映在与各批相联系的成本动因上。属于这一类作业的主要有:整备过程的成本、检验成本、材料处理和运输成本等成本项目。在建筑企业就是针对一定工程量而发生的作业。例如:工程材料批量检查,阶段性工程验收等作业,这类作业成本高低通常与产品批数成比例变动,要降低这类成本,只能通过提高质量等方法减少作业批数来实现。

(3)产品作业(Product Sustaining Level Activity),也可称之为项目作业。产品作业是为了维持某特定生产线存在而执行的作业。这里,成本动因通过各种生产线与资源的消耗相联系。属于这一类作业的主要有购买和零部件管理、产品分类等成本项目。在建筑企业应为针对具有独立施工图预算的某项工程作业。如施工组织设计、编制施工预算等。

(4)维持层次作业(Facility Sustaining Level Activity)。指为确保产品、工程生产处于良好的运转状态所执行的作业,即使所有产品、工程或某个部门都受益的作业。如建筑企业总部管理活动,生产现场施工管理活动等,这类作业与工程项目、工程量的多少无关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。