复制投资组合的例子

如果可以以更低的价格从其他证券的投资组合创造出特定的证券价格(复制投资组合),套利就会发生。假定某价格为P0的投资有一系列未来现金流入。复制的投资组合(或证券的联合)未来现金流相同,当前价值是PR。投资的价格和复制的投资组合的价格应该相同(即P0= PR)。否则,就存在套利机会。

复制投资组合的概念可以用一个相反的例子来说明,例中存在套利机会。假定某两期债券的价格是100美元,年息票是6美元,面值也是100美元。还有面值是100美元的本息分离债券,一期本息分离债券的价格是94.34美元,两期本息分离债券的价格是85.73美元。假定本息分离债券可以分割,可以购买本息分离债券的一部分。因为可以用本息分离债券的组合来创设出两期附息票债券,下面的套利机会就可以实现了。

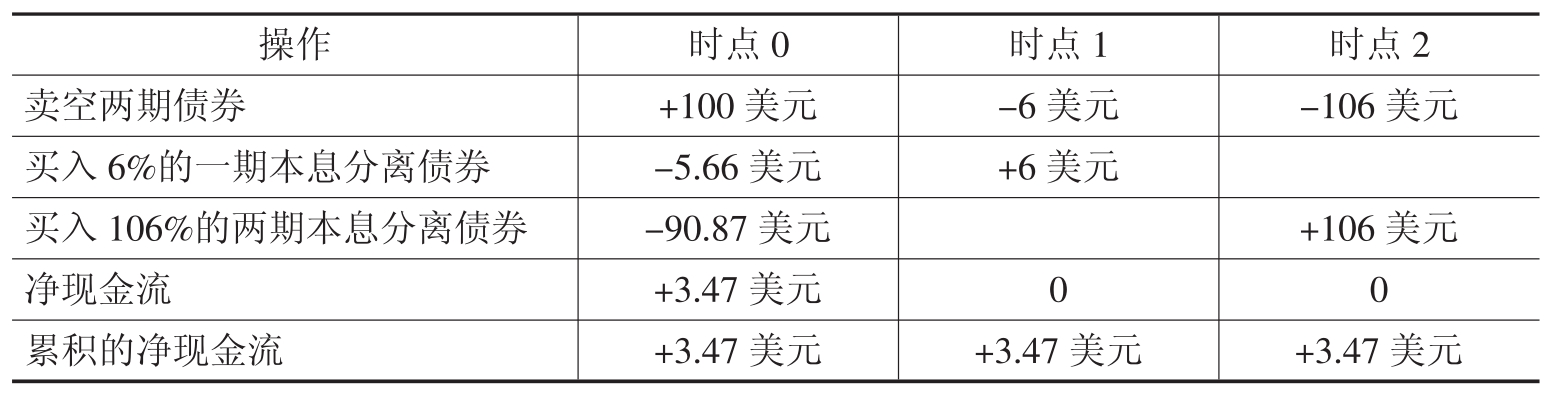

表8.8显示了卖空两期附息票债券的现金流:时点0收到100美元,时点1付出6美元,在时点2付出106美元。假定,我们现在试图用本息分离债券的组合复制时点1和时点2的现金流(符号相反)。为了在时点1得到6美元的现金流入,我们可购买一期本息分离债券的6%。这使得在时点0的成本只是(0.06×94.34)美元,而在时点1的现金流入却是(0.06×100)美元。为了在时点2收到106美元,我们可以买入两期本息分离债券的106%。这使得在时点2的现金流入就是(1.06×100)美元,在时点0的现金流出是(1.06×85.73)美元。这样,通过买入6%的一期本息分离债券和106%的两期本息分离债券,我们就复制了附息票债券在时点1和时点2的现金流,但是本息分离债券的总的买入价要比附息票债券的买入价低3.47美元。

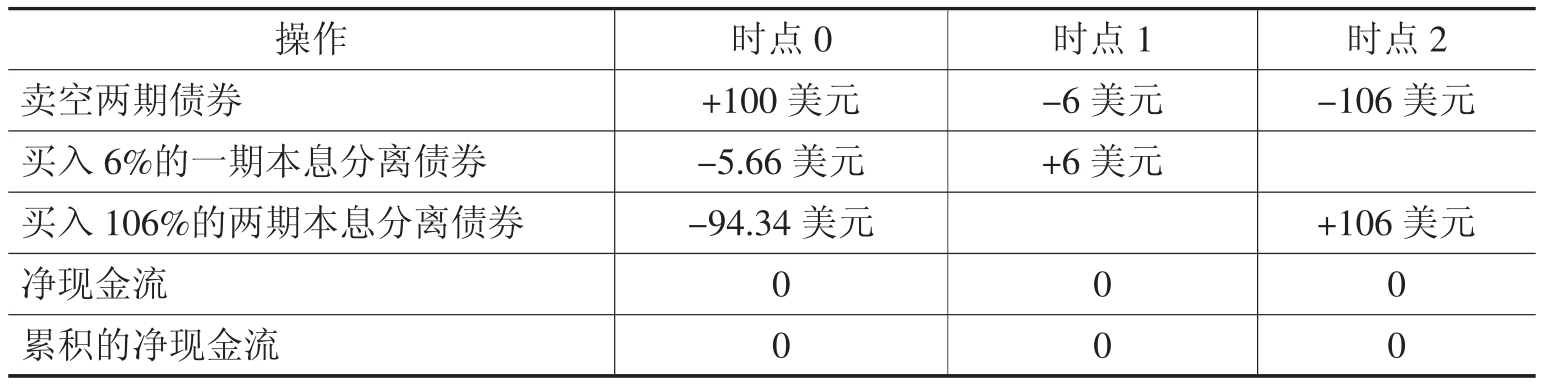

这样一来,因为本息分离债券的价格显著低于附息票债券的价格,就有了套利利润。套利者的套利行为会促使债券价格进行调整,直到没有套利机会为止。如果两期本息分离债券的价格达到89美元,就没有套利机会了。如果采用相同的策略,现金流如表8.9所示。

表8.8 在附息票债券和本息分离债券之间套利

表8.9 当两期本息分离债券的价格为89美元时,现金流处于平衡状态

实践中,债券自营商通过比较本息分离债券与可分割附息票债券的价格来寻找套利机会。如果债券分割后的价值更大,债券自营商就会购买附息票债券并把它们分割,然后单独出售。如果附息票债券的价值大于分割后的价值,债券自营商就会买入分割后的债券条子组合,把它们组合成附息票债券。当一个债券被分割后,它就分成息票条子和面值条子,它们都不可互换。息票条子的流动性通常强于面值条子,售价也要略高。由于息票和面值不能互换,它们之间就不存在无风险套利,本金条子和息票条子的价格就无须相同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。