三、进行风险评估

虚假财务报告侦查采用风险基础审计方法,风险评估贯穿于侦查的全过程。正如美国注册舞弊审核师协会(Association of Certified Fraud Examiners,ACFE)的创始人兼主席Jo-seph T.Wells(2001)指出的,财务报告舞弊“不是始于管理层的不诚实,而是发端于某种环境——这种环境中存在两个特征:(1)激进的财务业绩目标;(2)目标未实现将被视为不可宽恕的氛围。换言之,财务报告舞弊缘于压力。”美国审计准则公告第82号(SAS no.82)列举了一些与管理当局舞弊有关的典型风险因素,当存在这些风险因素时,说明公司出现财务报告舞弊的可能性大大增加[3]:

1.切合实际的、过于激进的盈利目标,以及基于这些盈利目标的管理当局奖金计划;

2.管理当局过分感兴趣,通过运用非常激进的会计手段来维持公司股价或者盈利趋势;

3.管理当局给公司经营人员设定过分激进的财务目标和期望;

4.虽然实现盈利以及盈利的增长,公司经营当中却不能创造充足的现金流量;

5.资产、负债、收入或者费用的确认涉及非常主观的职业判断,例如金融工具的可靠性;

6.重大的关联交易。

现实的会计造假涉及财务报告的方方面面,几乎每个会计科目都可能是不真实的,因此需要审计人员有强烈的风险意识,对错报风险的评估要具体而详细,并且与总体风险水平相一致。也就是说风险基础审计与“系统性”的会计造假相对应,也应该是一项系统工程。

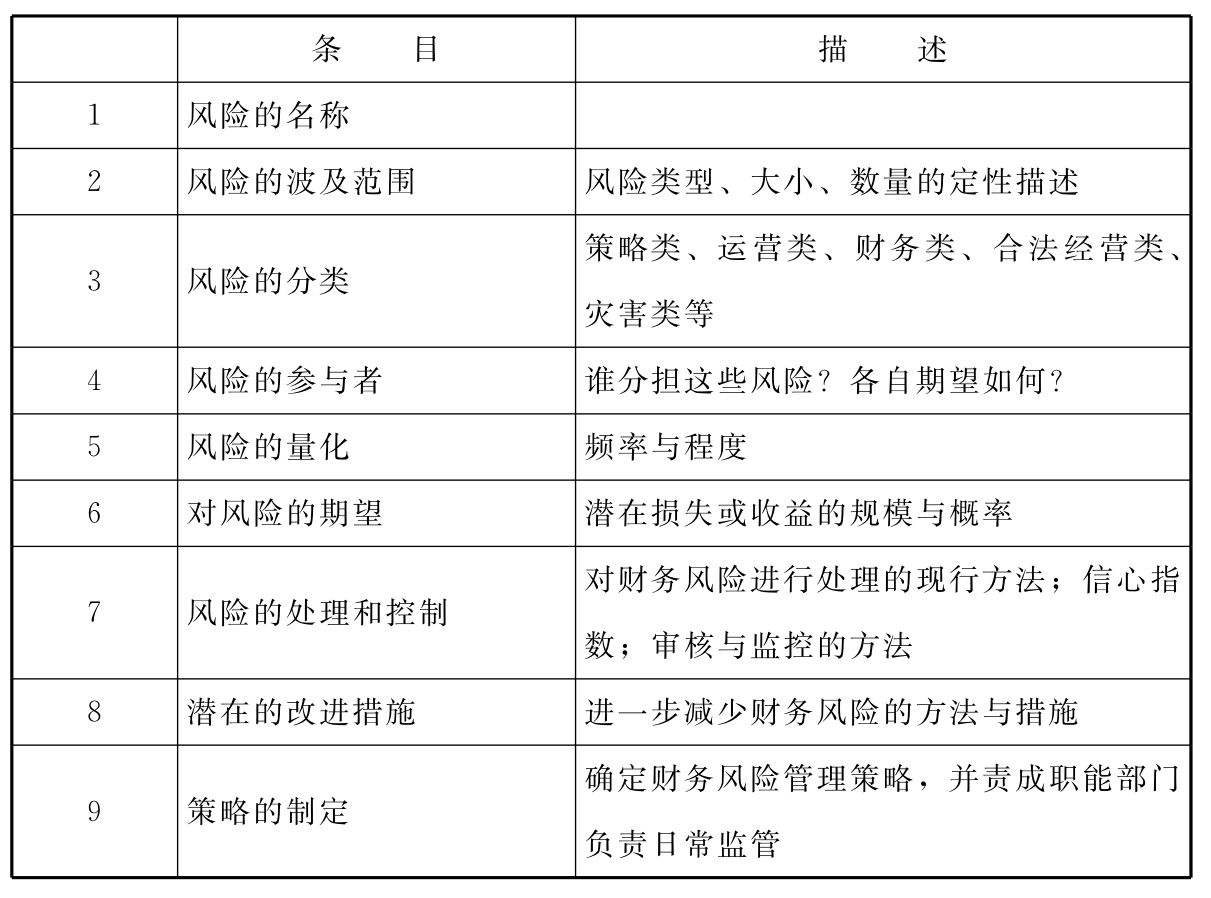

(一)风险的描述

进行风险评估,通常需要使用表格的形式对重大错报风险的特征进行精确的描述,表格的格式如下表:

(二)风险的量化

任何风险最后都需要用数字或精确的文字描述来表述,否则是无法被大多数人正确认识的。

对于风险的量化,一般是通过分析两个维度,即发生的频率与一旦发生所造成后果的严重程度来进行的。这种方法既适用于“负面风险”——即只有可能造成损失的风险,也适用于“正面风险”——即有可能形成收益的风险。

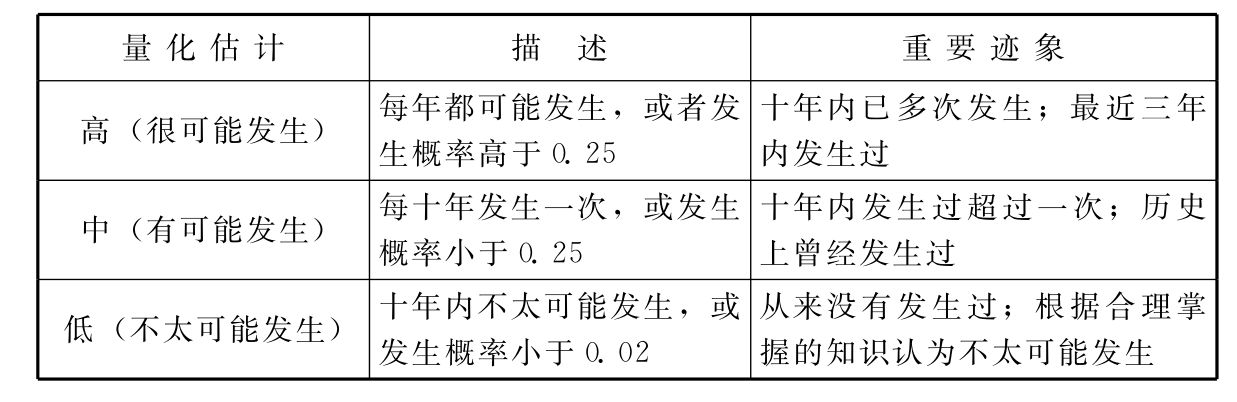

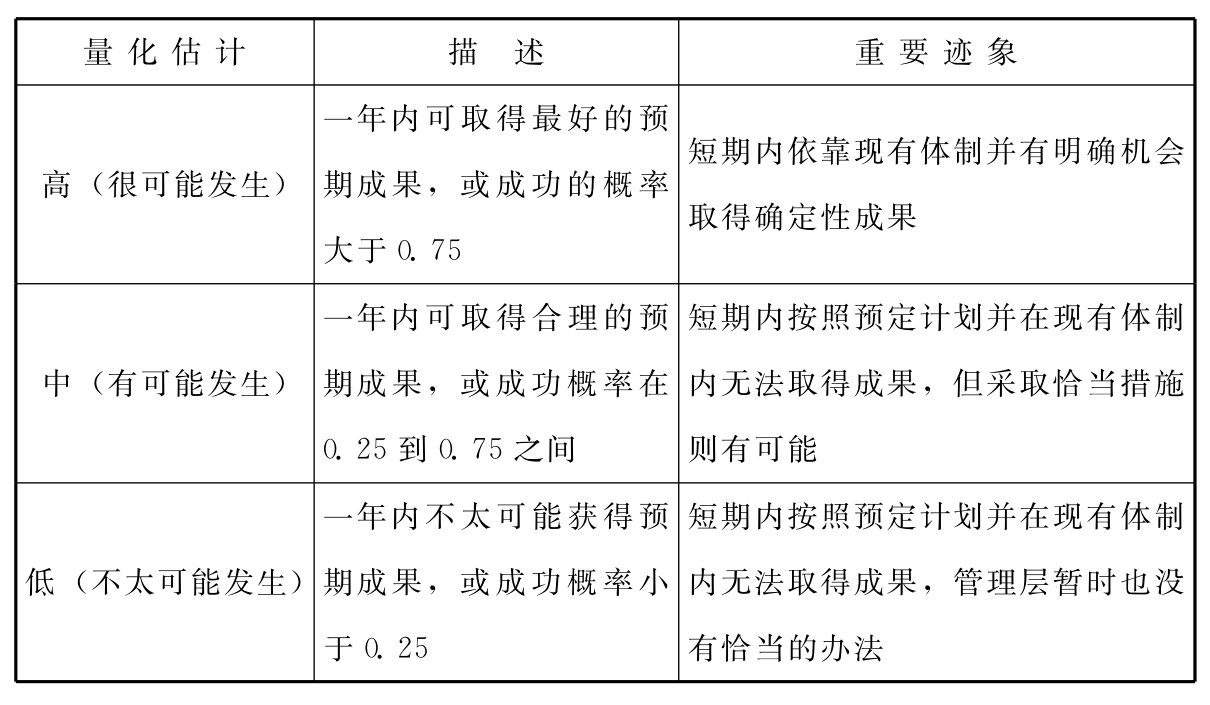

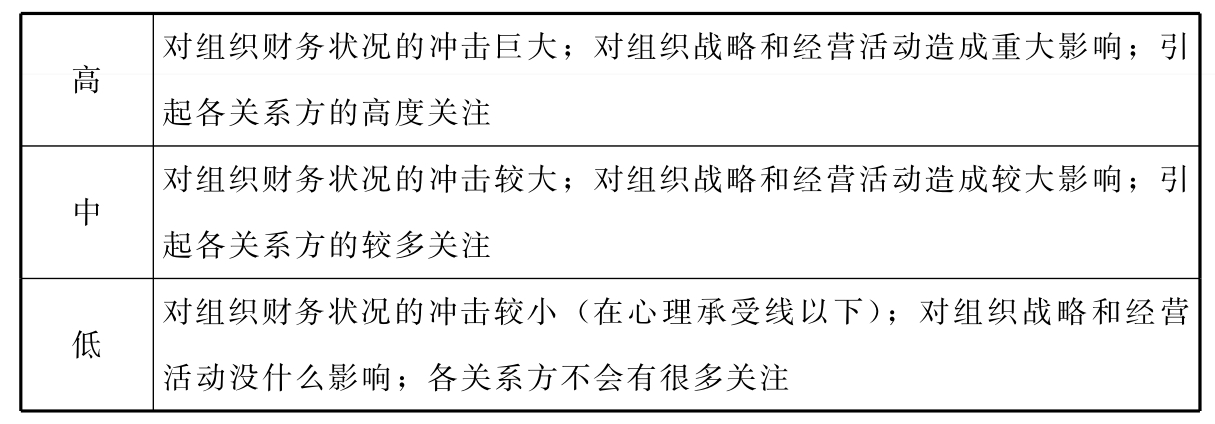

风险的量化通常可以通过距阵分析法来进行,距阵数列越多,量化得越精密。一般说来,风险管理专家通常使用3×3或5×5距阵。大家可以根据自己企业的具体情况进行选择。下面是关于3×3距阵的一些简单的例子。

关于发生频率的分析——损失

关于发生频率的分析——收益

关于后果严重程度的分析——损失与收益

5×5距阵是在“低”与“中”之间加一个“一般”,在“中”与“高”之间加一个“较高”,这样将形成五个等级。

从我国目前情况看,如果企业存在以下状况或发生如下业务,审计人员可能面临较大风险:

1.关联方交易

没有识别关联方交易是导致审计失败的常见例子。有的公司通过关联方交易将巨额亏损转移到不需审计的关联企业,从而隐瞒其真实的财务状况。有的公司则与其关联企业杜撰一些复杂交易,单从会计方法上看,其利润的确认过程完全合法,但它却永远不会实现。已受处罚的琼民源公司,其5.4亿元的非常收益和6.57亿元的新增资本公积金就是通过关联交易取得的。

2.非常交易

不少公司为避免三年亏损摘牌或为达到规定的配股条件,常常采用非常交易,如转让股权、经营权或土地使用权、年末发生非常销售业务、收取政府补贴等,从而获取非常收益,以期公司业绩得到一次性改观。

3.非货币性交易

有些公司的交易业务是非货币性的,如转让土地、股权等巨额资产,没有现金流入,只是借记“应收账款”,同时确认转让利润。还有一些公司通过非法渠道将资金拆借出去,或者将资金投入子公司,这些资金或资本实际上已难以收回,也没有现金流入,却仍在以此确认利息收入或投资收益。如果审计师发现公司的主要收入是非货币性的,其正常的生产经营能力和获利能力就应当受到怀疑。

4.资产重组

近两年来,大公司的资产重组行为越来越多,不可否认重组在企业扩大经营规模、改善资产结构等方面的积极作用,但一些公司实施了“突击重组”的战略,或者说是“报表重组”,重组后上市公司业绩在短期内会大幅度改善,但实际上增加的只是“业绩幻觉”。“琼民源”事件就是假借重组实现利润的转移,虚构业绩,这为审计师们敲响了警钟。

5.会计方法与会计估计变更

会计应遵循一贯性原则,但并不是说绝对不能变更会计方法和会计估计,只要有根据,会计变更是允许的。但有时上市公司也会利用会计变更来操纵利润,较为普遍的作法是改变长期投资处理方法及合并报表范围,

6.期后事项与或有事项

审计师应对上市公司期后事项及或有事项保持高度的职业敏感,不可轻易放过任何“蛛丝马迹”。这方面的问题包括:上市公司期后投资决策出现较大失误,投资效益很差,连续出现巨额亏损或营运资本减损,使公司持续经营能力受到怀疑;存在重大不确定因素,如所得税减免无法估计、法律诉讼等;资产负债表日发生了诸如合并、清算等重大事件;存在应收票据贴现、应收账款抵押、通融票据和其他债务担保;上市公司披露的相关资料与审计附送资料不一致,等等。

此外,复杂的控股关系、跨地区交易、非法或非规范的融资行为、所审客户的股票在二级市场的异常波动都容易产生审计风险,应受到审计师的特别关注。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。