二、“国际五大所/本土大所”审计收费是否存在显著差异的比较

与前面的分析类似,这里对“国际五大所/本土大所”审计收费水平的比较仍然运用单因素方差分析方法,指定审计收费残差为观察变量,将不同的事务所类型(国际五大所/本土大所)设为控制变量。

1.对2001年“国际五大所/本土大所”审计收费水平的比较

2001年由“九大”审计的上市公司观察值有63例,涉及的事务所共9家。其中,由国际五大所审计的上市公司观察值有35例,涉及的国际五大所共5家;由本土大所审计的上市公司观察值有28例,涉及的本土大所共4家。

利用SPSS10.0执行单因素方差分析,表6-14列出了样本的描述性统计结果;表6-15列出了单因素方差分析的方差是否相等的检验结果;表6-16列出了单因素方差分析的主要分析结果。

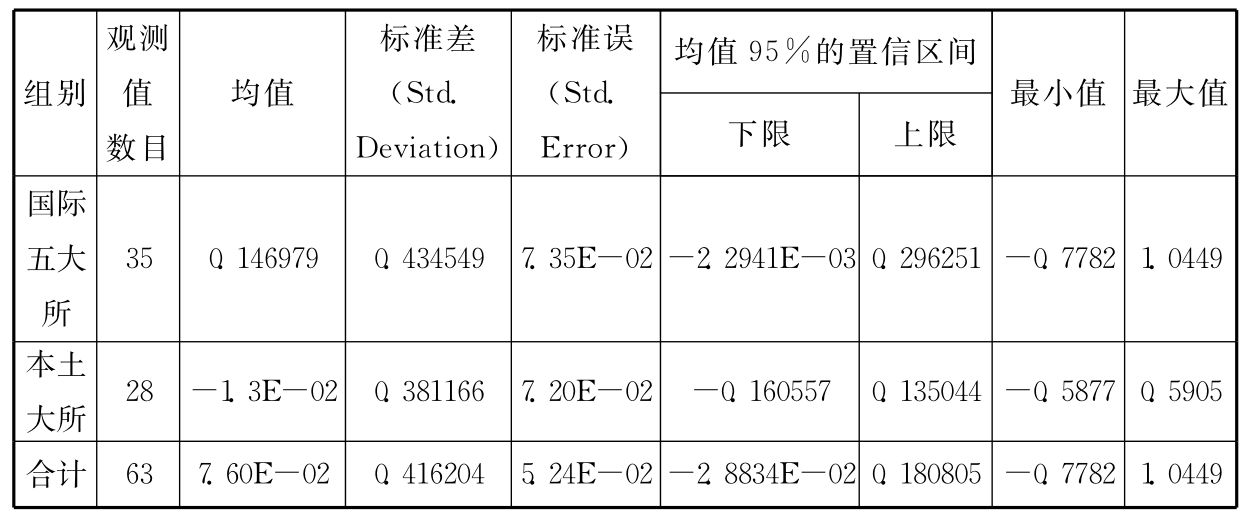

表6-14 2001年样本的描述性统计(二)

从表6-14中可以看出,这63个观察值的平均审计收费残差为0.076,其中,国际五大所审计的35家样本公司观察值的平均审计收费残差为0.146979,4家本土大所审计的28家样本公司观察值的平均审计收费残差为-0.013。

表6-15 2001年单因素方差分析齐次性检验结果(二)

从表6-15中可以看出,方差齐次性检验的相伴概率值为0.821。在5%的显著性水平下,这说明不同事务所类型下总体的方差无显著差异,能够满足单因素方差分析中方差相等的要求。

表6-16 2001年单因素方差分析结果(二)

续表

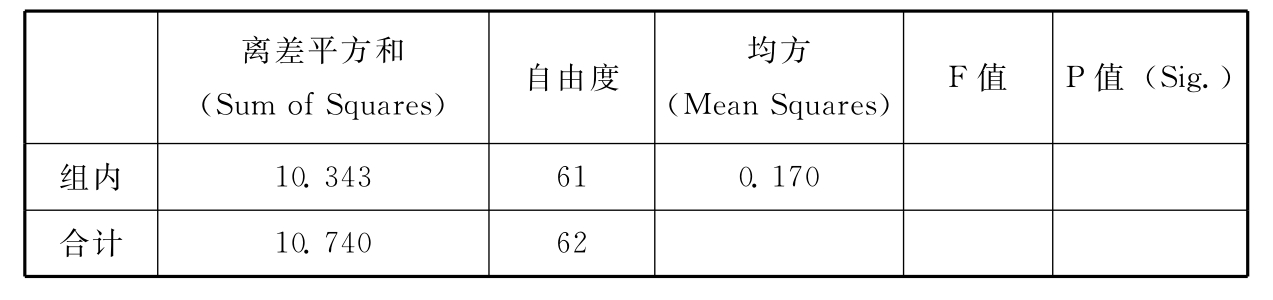

从表6-16中可以看出,审计收费残差的总的离差平方和为10.740。其中,由控制变量的不同水平造成的组间平方和为0.397,由随机变量造成的组内平方和为10.343,F统计量的相伴概率值为0.131。不管在5%还是10%的显著性水平下,都不能拒绝“国际五大所与本土大所的审计收费残差不存在显著差异”的零假设。

2.对2002年“国际五大所/本土大所”审计收费水平的比较

2002年由“九大”审计的上市公司观察值有49例,涉及的事务所共8家。其中,由国际五大所审计的上市公司观察值有29例,涉及的国际五大所共5家;由本土大所审计的上市公司观察值有20例,涉及的本土大所共3家[20]。

利用SPSS10.0执行单因素方差分析,表6-17列出了样本的描述性统计结果;表6-18列出了单因素方差分析的方差是否相等的检验结果;表6-19列出了单因素方差分析的主要分析结果。

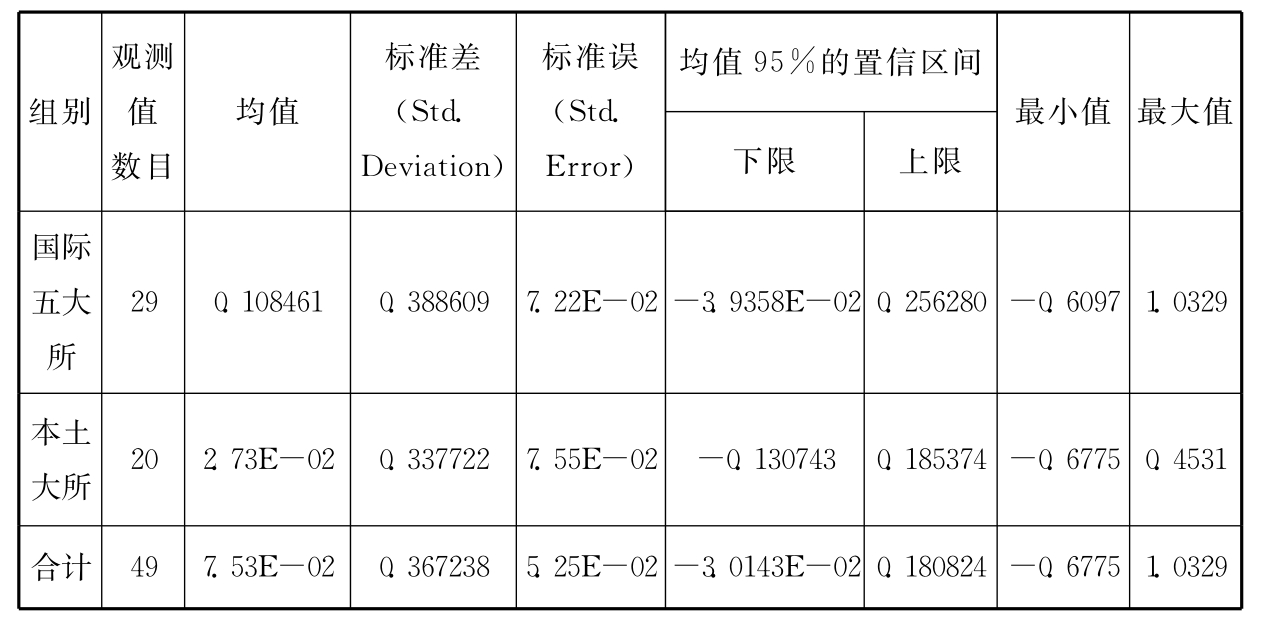

表6-17 2002年样本的描述性统计(二)

从表6-17中可以看出,这49个观察值的平均审计收费残差为0.0753,其中,国际五大所审计的35家样本公司观察值的平均审计收费残差为0.108461,3家本土大所审计的20家样本公司观察值的平均审计收费残差为0.0273。

表6-18 2002年单因素方差分析齐次性检验结果(二)

从表6-18中可以看出,方差齐次性检验的相伴概率值为0.581。在5%的显著性水平下,这说明不同事务所类型下总体的方差无显著差异,能够满足单因素方差分析中方差相等的要求。

表6-19 2002年单因素方差分析结果(二)

从表6-19中可以看出,审计收费残差的总的离差平方和为6.473。其中,由控制变量的不同水平造成的组间平方和为0.07794,由随机变量造成的组内平方和为6.396,F统计量的相伴概率值为0.453。不管在5%还是10%的显著性水平下,都不能拒绝“国际五大所与本土大所的审计收费残差不存在显著差异”的零假设。

3.对2003年“国际五大所/本土大所”审计收费水平的比较

2003年由“九大”审计的上市公司观察值有42例,涉及的事务所共7家。其中,由国际五大所审计的上市公司观察值有24例,涉及的国际五大所共4家;由本土大所审计的上市公司观察值有18例,涉及的本土大所共3家[21]。

利用SPSS10.0执行单因素方差分析,表6-20列出了样本的描述性统计结果;表6-21列出了单因素方差分析的方差是否相等的检验结果;表6-22列出了单因素方差分析的主要分析结果。

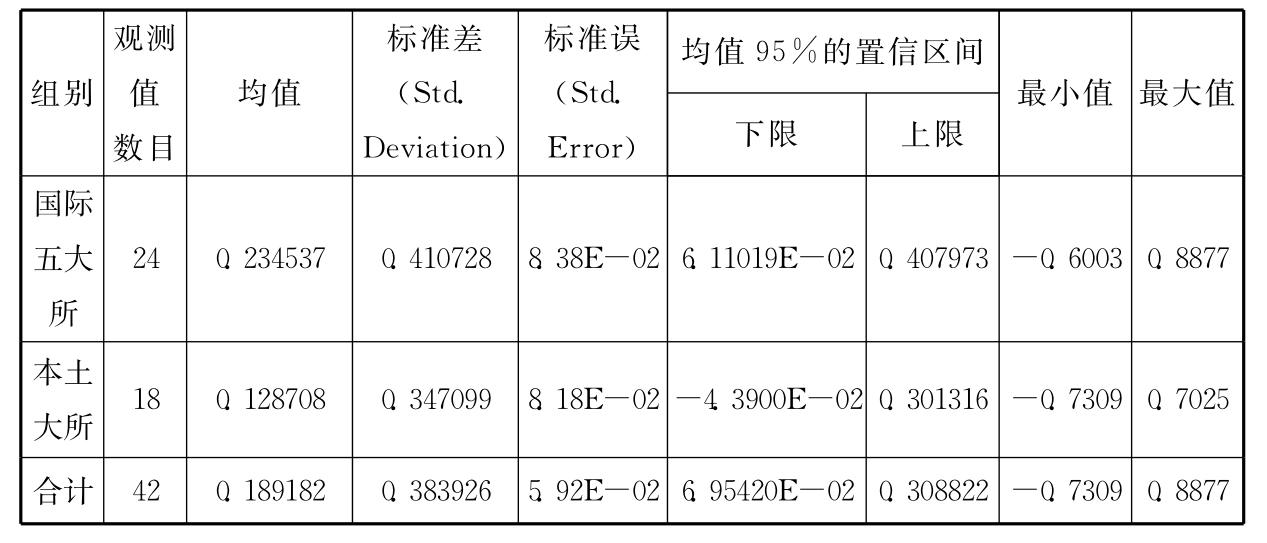

表6-20 2003年样本的描述性统计(二)

从表6-20中可以看出,这42个观察值的平均审计收费残差为0.189182。其中,4家国际五大所审计的24家样本公司观察值的平均审计收费残差为0.234537,3家本土大所审计的18家样本公司观察值的平均审计收费残差为0.128708。

表6-21 2003年单因素方差分析齐次性检验结果(二)

从表6-21中可以看出,方差齐次性检验的相伴概率值为0.385。如果仍然设定5%的显著性水平,这说明不同事务所类型下总体的方差无显著差异,能够满足单因素方差分析中方差相等的要求。

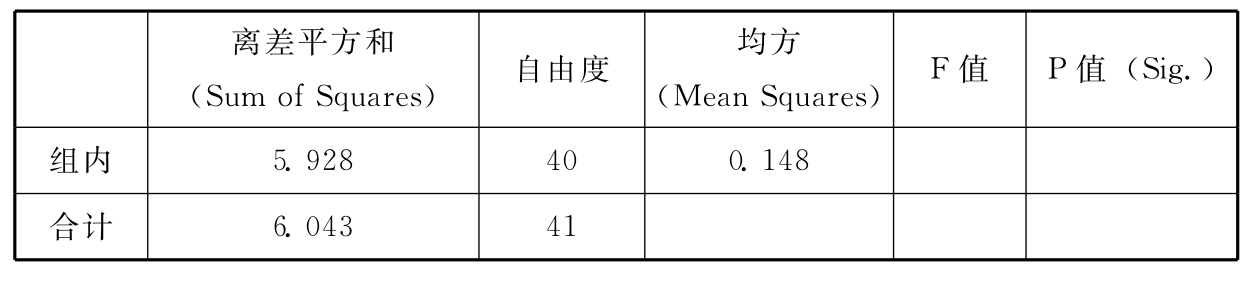

表6-22 2003年单因素方差分析结果(二)

续表

从表6-22中可以看出,审计收费残差的总的离差平方和为6.043。其中,由控制变量的不同水平造成的组间平方和为0.115,由随机变量造成的组内平方和为5.928,F统计量的相伴概率值为0.383。不管在5%还是10%的显著性水平下,都不能拒绝“国际五大所与本土大所的审计收费残差不存在显著差异”的零假设。

综合上述分析,可以得出以下初步结论:2001~2003年间,在其他条件相同的情况下,审计质量不存在显著差异的国际五大所和本土大所在审计收费水平上也并不存在显著差异。这一结果不仅在更为细致的层面上描述了审计质量与审计收费之间的关系,从而为评价我国审计市场效率提供了进一步的证据,也以确凿的数据针对目前职业界普遍存在的“国际五大所在同等情况下比国内所收取了更高审计费用”的印象给出了相反的证据。事实上,国际五大所可能并不像很多人理解的那样“漫天要价”[22],会计师事务所审计收费的高低与其审计质量的高低有内在的一致性。当然,对这一问题[23]给出更为深入的解释还有待进一步的理论探讨和实证研究。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。