一、“九大/非九大”审计收费是否存在显著差异的比较

“九大/非九大”代表审计质量的不同水平。要考察在这两种不同审计质量水平下,审计收费的高低是否存在差异,可以运用单因素方差分析方法[17]。本研究指定事务所审计收费残差为观察变量,将不同的事务所类型(九大/非九大)设为控制变量。

1.对2001年“九大/非九大”审计收费水平的比较

2001年的审计收费观察值共241个,涉及的事务所共63家。其中,由“九大”审计的上市公司观察值有63个,涉及的“九大”事务所共9家;由“非九大”审计的上市公司观察值有178个,涉及的“非九大”事务所共54家。

利用SPSS10.0执行单因素方差分析,表6-5列出了样本的描述性统计结果;表6-6列出了单因素方差分析的方差是否相等的检验结果;表6-7列出了单因素方差分析的主要分析结果。

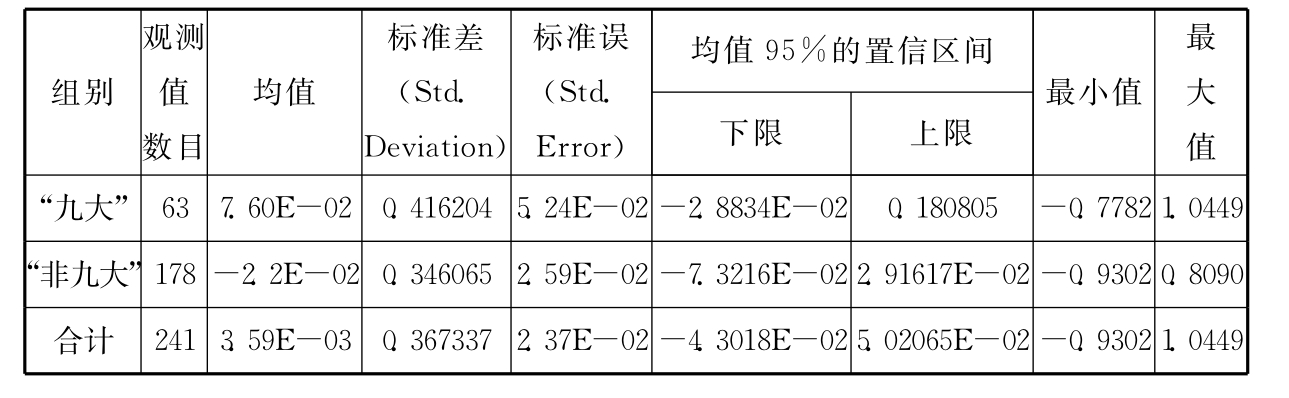

表6-5 2001年样本的描述性统计(一)

从表6-5中可以看出,这241个观察值的平均审计收费残差为0.00359,其中,“九大”所审计的63家样本公司观察值的平均审计收费残差为0.0760,“非九大”所审计的178家样本公司观察值的平均审计收费残差为-0.022。

表6-6 2001年单因素方差分析齐次性检验结果(一)

从表6-6中可以看出,方差齐次性检验的相伴概率值为0.055。在5%的显著性水平下,可以近似认为不同事务所类型下总体的方差无显著差异,基本满足单因素方差分析中方差相等的要求。

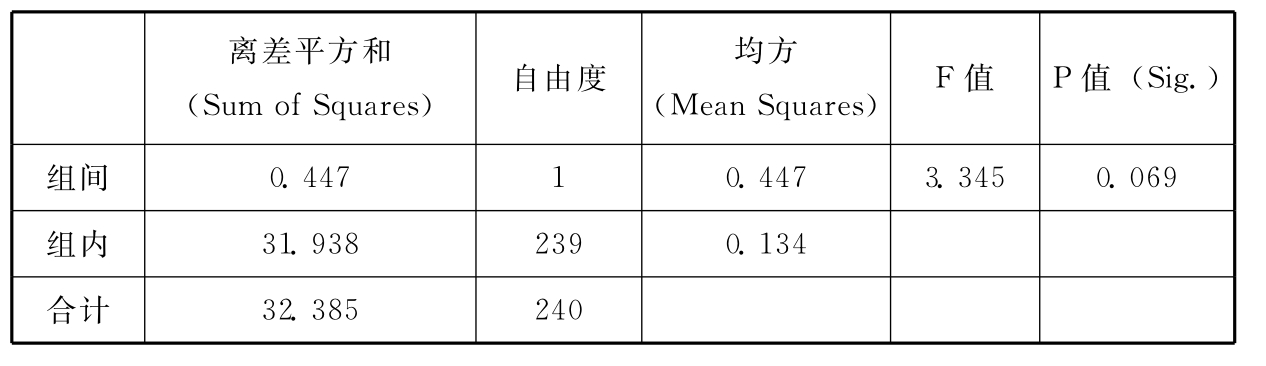

表6-7 2001年单因素方差分析结果(一)

从表6-7中可以看出,审计收费残差的总的离差平方和为32.385。其中,由控制变量的不同水平造成的组间平方和为0.447,由随机变量造成的组内平方和为31.938,F统计量的相伴概率值为0.069。在10%的显著性水平下,可以认为“九大”与“非九大”的审计收费残差存在显著差异;但在5%的显著性水平下,不能拒绝“‘九大’与‘非九大’的审计收费残差不存在显著差异”的零假设。

2.对2002年“九大/非九大”审计收费水平的比较

2002年的审计收费观察值共191个,涉及的事务所共57家。其中,由“九大”审计的上市公司观察值有49个,涉及的“九大”事务所共8家[18];由“非九大”审计的上市公司观察值有142个,涉及的“非九大”事务所共49家。

利用SPSS10.0执行单因素方差分析,表6-8列出了样本的描述性统计结果;表6-9列出了单因素方差分析的方差是否相等的检验结果;表6-10列出了单因素方差分析的主要分析结果。

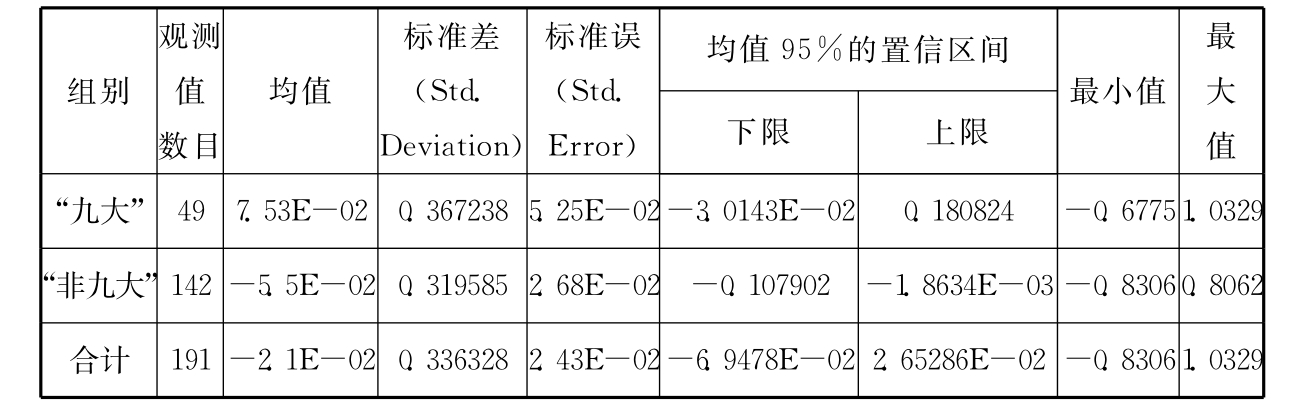

表6-8 2002年样本的描述性统计(一)

从表6-8中可以看出,这191个观察值的平均审计收费残差为-0.021,其中,“九大”所审计的49家样本公司观察值的平均审计收费残差为0.0753,“非九大”所审计的142家样本公司观察值的平均审计收费残差为-0.055。

表6-9 2002年单因素方差分析齐次性检验结果(一)

从表6-9中可以看出,方差齐次性检验的相伴概率值为0.349。如果仍然设定5%的显著性水平,那么这说明不同事务所类型下总体的方差无显著差异,能够满足单因素方差分析中方差相等的要求。

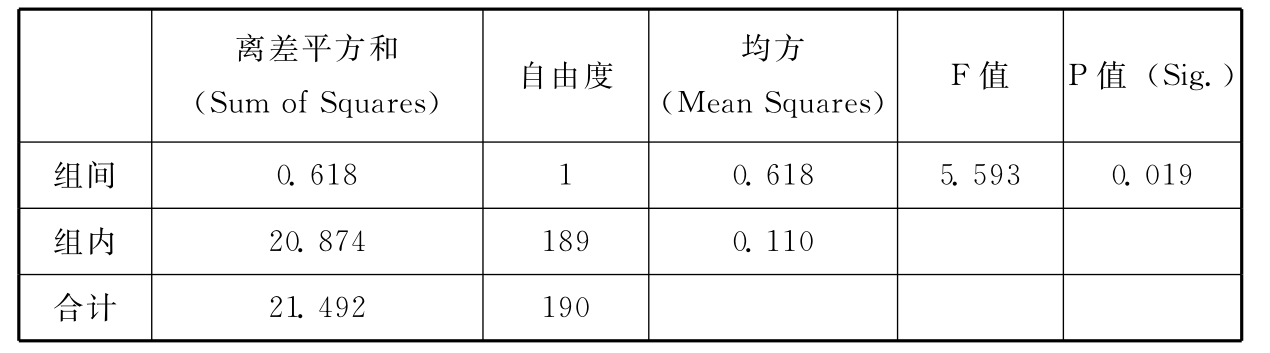

表6-10 2002年单因素方差分析结果(一)

从表6-10中可以看出,审计收费残差的总的离差平方和为21.492。其中,由控制变量的不同水平造成的组间平方和为0.618,由随机变量造成的组内平方和为20.874,F统计量的相伴概率值为0.019。在5%的显著性水平下,能够拒绝“‘九大’与‘非九大’的审计收费残差不存在显著差异”的零假设,即:“九大”与“非九大”的审计收费残差存在显著差异。

3.对2003年“九大/非九大”审计收费水平的比较

2003年的审计收费观察值共168个,涉及的事务所共55家。其中,由“九大”审计的上市公司观察值有42个,涉及的“九大”事务所共7家[19];由“非九大”审计的上市公司观察值有126个,涉及的“非九大”事务所共48家。

利用SPSS10.0执行单因素方差分析,表6-11列出了样本的描述性统计结果;表6-12列出了单因素方差分析的方差是否相等的检验结果;表6-13列出了单因素方差分析的主要分析结果。

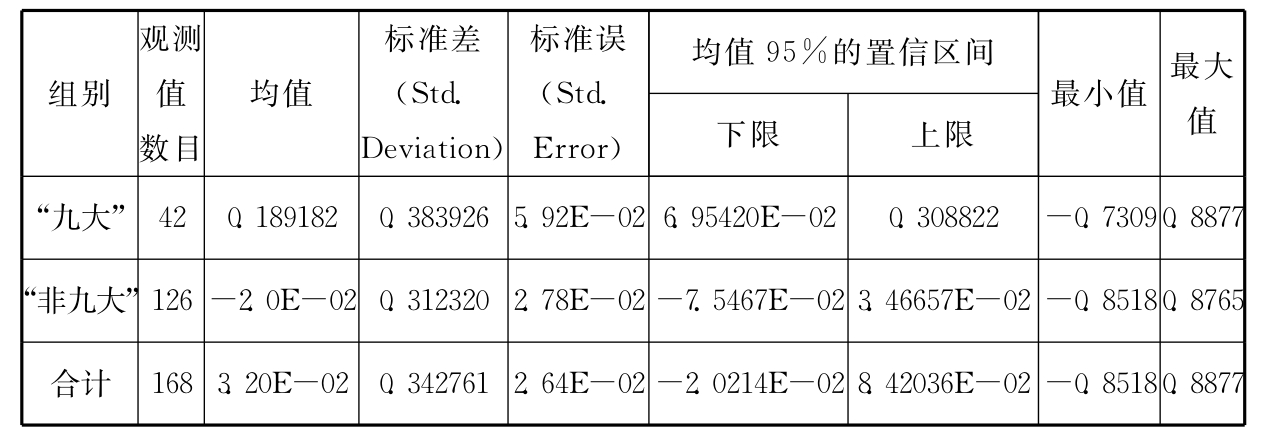

表6-11 2003年样本的描述性统计(一)

从表6-11中可以看出,这168个观察值的平均审计收费残差为0.032,其中,“九大”所审计的42家样本公司观察值的平均审计收费残差为0.189182,“非九大”所审计的126家样本公司观察值的平均审计收费残差为-0.02。

表6-12 2003年单因素方差分析齐次性检验结果(一)

从表6-12中可以看出,方差齐次性检验的相伴概率值为0.103。如果仍然设定5%的显著性水平,那么这说明不同事务所类型下总体的方差无显著差异,能够满足单因素方差分析中方差相等的要求。

表6-13 2003年单因素方差分析结果(一)

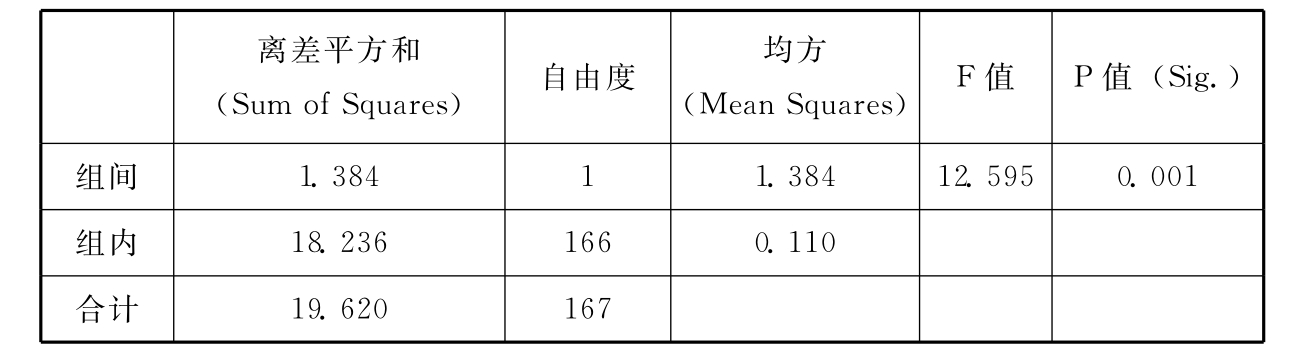

从表6-13中可以看出,审计收费残差的总的离差平方和为19.620。其中,由控制变量的不同水平造成的组间平方和为1.384,由随机变量造成的组内平方和为18.236,F统计量的相伴概率值为0.001。在5%的显著性水平下,能够拒绝“‘九大’与‘非九大’的审计收费残差不存在显著差异”的零假设,即:“九大”与“非九大”的审计收费残差存在显著差异。

综合上述分析,可以得出以下初步结论:

(1)2001~2003年间,在其他条件相同的情况下,代表不同审计质量水平的“九大”与“非九大”在审计收费水平上呈现出显著差异。

(2)将2001年、2002年、2003年的单因素方差分析结果进行对比可以发现:2001年F统计量的相伴概率值为0.069,在10%的显著性水平下,可以认为“九大”与“非九大”的审计收费残差存在显著差异;但在5%的显著性水平下,不能拒绝“‘九大’与‘非九大’的审计收费残差不存在显著差异”的零假设。这就是说,在2001年,只有在降低置信水平(从95%降到90%)的前提下,才能够得出“‘九大’与‘非九大’的审计收费残差存在显著差异”的结论。而到了2002年和2003年,F统计量的相伴概率值分别为0.019和0.001,这表明,可以在更高的置信水平下得出“‘九大’与‘非九大’的审计收费残差存在显著差异”的结论。这可能在某种程度上表明,随着我国市场经济体系的不断完善和审计市场的稳步发展,代表不同审计质量水平的“九大”与“非九大”在审计收费水平上的差距越来越显著。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。