三、“九大”审计收费是否显著高于“非九大”的比较

本章第四节第一部分的分析结果表明,“九大”与“非九大”的审计收费残差存在显著差异。并且,从样本的描述性统计结果中可以初步判断:“九大”的平均审计收费残差高于“非九大”。但是,要对“九大”作为一个整体的审计收费残差是否显著地高于“非九大”做出严格的统计推断,还有待进一步的实证考察。

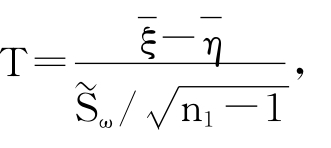

在总体方差未知的情况下,要考察两个独立总体的均值高低,可以运用两样本异方差t检验。令ξ代表“九大”审计收费残差,该总体服从正态分布N(a1,σ21),ξ1,ξ2,…,ξn1为ξ的样本;η代表“非九大”审计收费残差,该总体服从正态分布N (a2,σ22),η1,η2,…,ηn2为η的样本。根据本部分的研究目的,需要采用右侧检验,并建立如下假设:

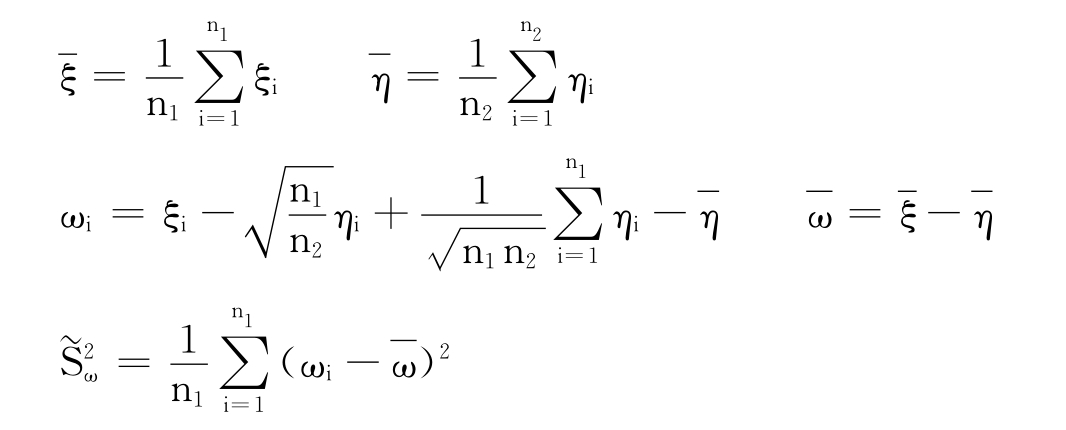

构造 该统计量服从自由度为n1-1的t分布,其中:

该统计量服从自由度为n1-1的t分布,其中:

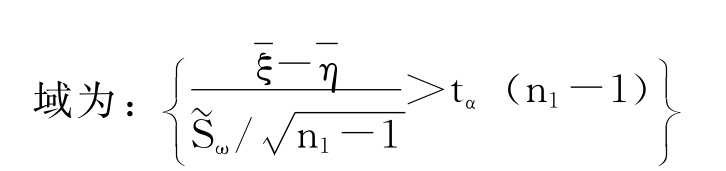

假定显著性水平为α,根据统计推断原理,上述假设的拒绝

下面根据“九大”、“非九大”审计收费残差数据(样本数据的描述性统计结果在本章第四节第一部分已经列示),对上述研究假设进行实证检验。

(1)对2001年“九大/非九大”审计收费高低的比较。根据2001年的相关数据进行计算,T=1.658130。在α=0.05的显著性水平下,小于临界值t0.05(63-1),因此,不能拒绝原假设;但在α=0.1的显著性水平下,大于临界值t0.10(63-1),因此,可以拒绝原假设,即:在其他条件相同的情况下,“九大”的审计收费水平显著高于“非九大”。

(2)对2002年“九大/非九大”审计收费高低的比较。根据2002年的相关数据进行计算,T=2.051835。在α=0.025的显著性水平下,大于临界值t0.025(49-1),因此,可以拒绝原假设,即:在其他条件相同的情况下,“九大”的审计收费水平显著高于“非九大”。

(3)对2003年“九大/非九大”审计收费高低的比较。根据对2003年的相关数据进行计算,T=3.091322。在α=0.005的显著性水平下,大于临界值t0.005(42-1),因此,可以拒绝原假设,即:在其他条件相同的情况下,“九大”的审计收费水平显著高于“非九大”。

综合上述分析,可以得出以下初步结论:

(1)2001~2003年间,在其他条件相同的情况下,“九大”的审计收费水平显著高于“非九大”的审计收费水平。

(2)将2001年、2002年、2003年的t检验结果进行对比可以发现:从2001年到2003年,“九大”审计收费水平高于“非九大”审计收费水平这一现象在市场中表现得越来越显著。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。