三、本土大所与国际五大所[22]之间的比较

如前所述,在“九大”的队伍中,出现了北京京都、上海立信长江、浙江天健、深圳鹏城这4家本土大所的身影。但是本土大所与国际五大所相比,呈现出怎样的特征?其竞争力如何?这些都是当前形势下值得进一步探讨的深层次问题。

下面从反映事务所经营要素占有情况和产出情况的各项规模指标入手,对我国本土大所和国际五大所在不同方面的竞争力表现进行全方位的比较,见表4-14、表4-15、表4-16。

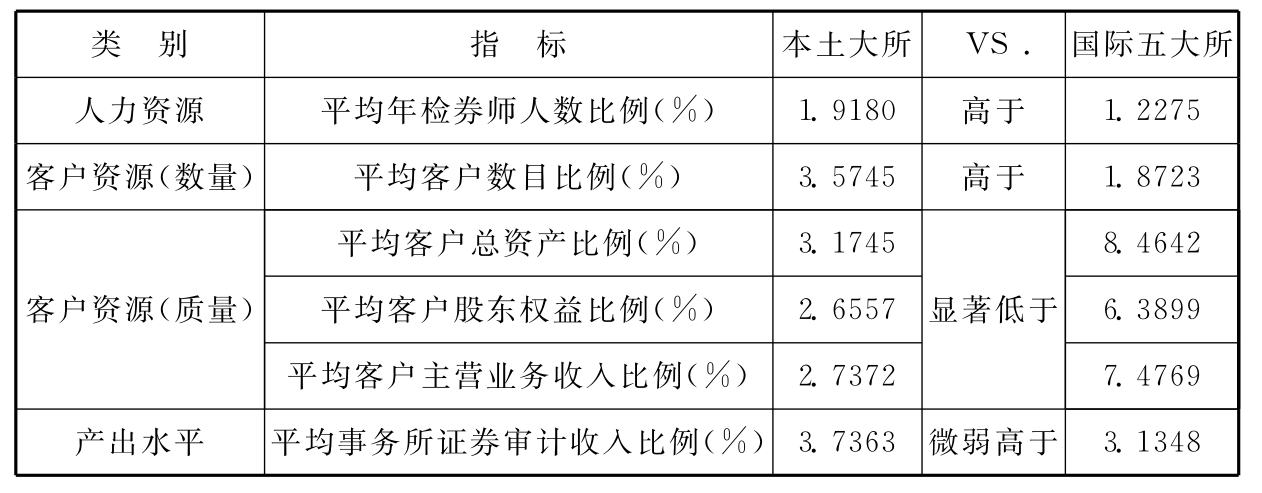

表4-14 2001年我国本土大所与国际五大所竞争力比较[23]

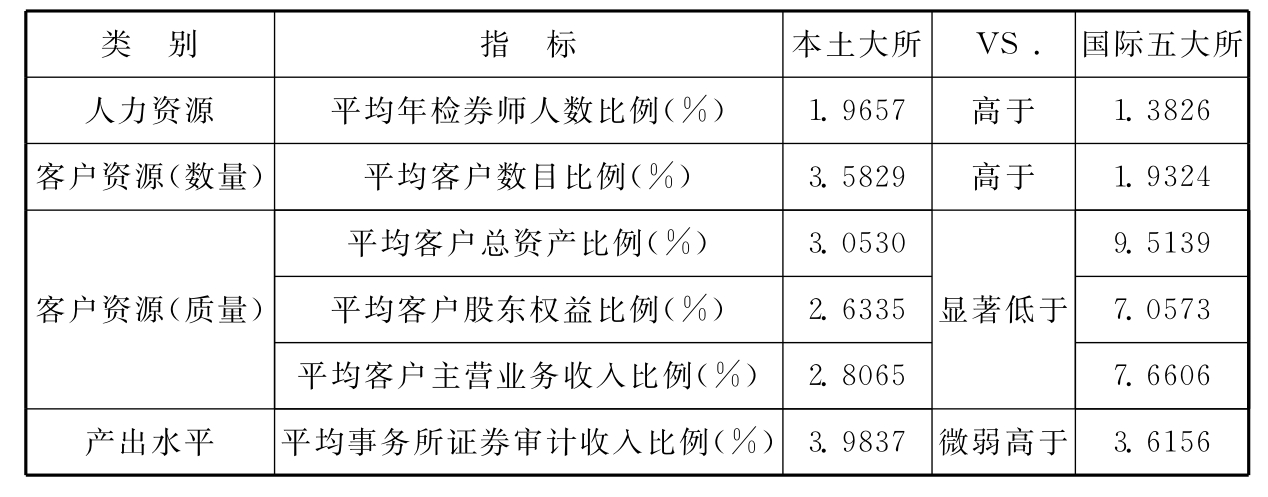

表4-15 2002年我国本土大所与国际五大所竞争力比较[24]

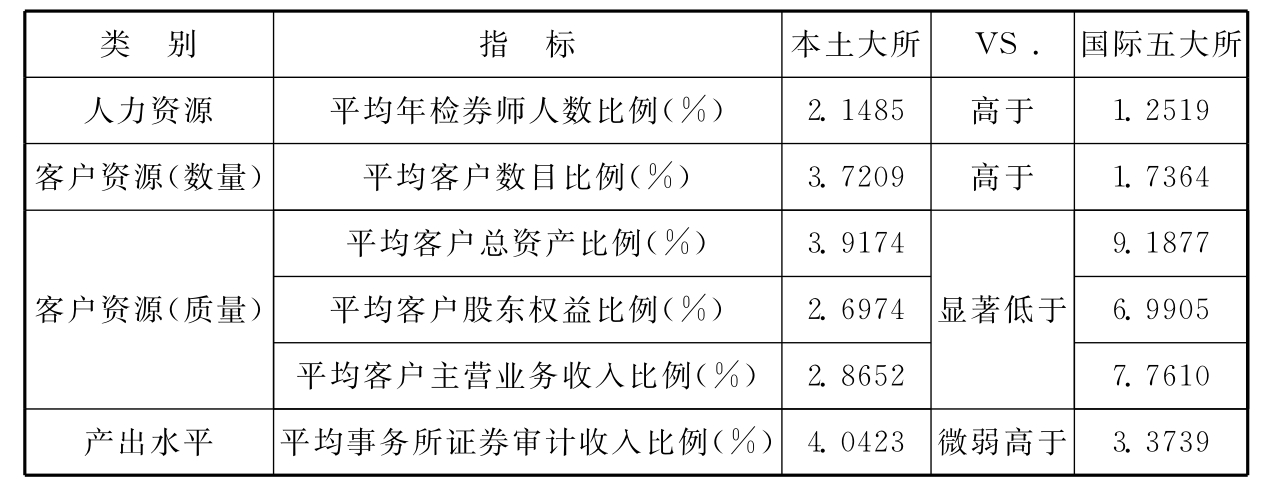

表4-16 2003年我国本土大所与国际五大所竞争力比较

对表4-14、表4-15、表4-16中的数据进行分析可以发现:

(1)从2001年到2003年,我国本土大所与国际五大所在平均竞争力比较方面的相对地位并没有发生明显的变化。

(2)本土大所在平均年检券师人数比例和平均客户数目比例方面都较大程度地超过了国际五大所,这说明本土大所目前在拥有人力资源和客户资源的数量上都占据一定优势。

(3)本土大所在平均客户总资产比例、平均客户股东权益比例、平均客户主营业务收入比例等方面远远落后于国际五大所。将这些指标与平均客户数目比例联系起来进一步考察,会发现本土大所单位客户的平均规模更加显著地低于国际五大所的相应水平。这可能说明本土大所拥有客户资源的质量总体上大大落后于国际五大所。

(4)在平均事务所证券审计收入比例方面,本土大所略高于国际五大所,表明本土大所的产出水平略高于国际五大所。但是将这一指标与平均客户数目比例联系起来进行考察,会发现本土大所从单位客户获取的平均证券审计收入远远低于国际五大所。这一点与双方对应的客户资源质量水平是一致的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。