8.怎样进行收益业务结构分析?

答:收益的业务结构是直接按照各种性质的业务对收益构成项目进行搭配,从而提供各种业务的收益,也就是各种性质的业务收益占总收入的比重。通过分析盈利的业务结构可以揭示不同业务的盈利水平和盈利能力,判明它们各自对企业总盈利水平的影响方向和影响程度。盈利业务结构分析侧重于考察企业盈利的时效性和稳定性。企业的盈利分为三类:

(1)营业利润

营业利润是由企业的营业业务取得的利润,这种利润作为可持续或长久取得的利润,它是以营业业务作为企业的主体业务为前提和基础的。新准则要求的利润表中营业利润为营业收入与营业成本和期间费用的差额。营业收入不再区分主营业务收入和其他业务收入,营业成本包括主营业务成本、主营业务税金及附加和其他业务成本。

(2)经常利润

经常利润是由营业业务和非营业业务而得。这种利润作为企业可经常取得的利润,它是以营业业务永续进行、非营业业务经常发生为前提和基础的。经常利润的最大特点之一就是它将在企业的存续期间不断取得,但是形成经常利润的非营业业务并不像营业业务那样具有稳定性和持续发展性,而且发生的数额也存在很大的差别。非营业业务是一种经常发生但不具连续发展可能性的业务。

(3)当期利润

当期利润由营业利润、非流动性资产处置损益和特别损益业务所取得的全部利润组成,它不仅包括能持续经营、经常取得的利润,而且包括临时发生的特别项目利润(如国家财政部门给予企业的补贴收入)。由于形成当期利润之一的特别损益项目既非持续也非经常项目,它带有临时波动的性质。由此可以看出,营业利润、经常利润和当期利润在数量上具有累加的性质;在稳定性上,具有由强到弱的特性;在时效上,具有由长久持续到临时波动的特点。

对于规模比较大、业务品种较多、利润构成要素复杂的企业来说,在了解主要活力因素、分析利润变化原因和与其今后利润水平及盈利趋势等方面能够揭示更充分的信息,并从中可以清楚地看到利润构成总主要的、基本的相对稳定持久的营业成果和临时的、特殊的、非正常的业务或事项的影响结果,信息相关性更强。现行会计实务中普遍采用这种结构分析方法。

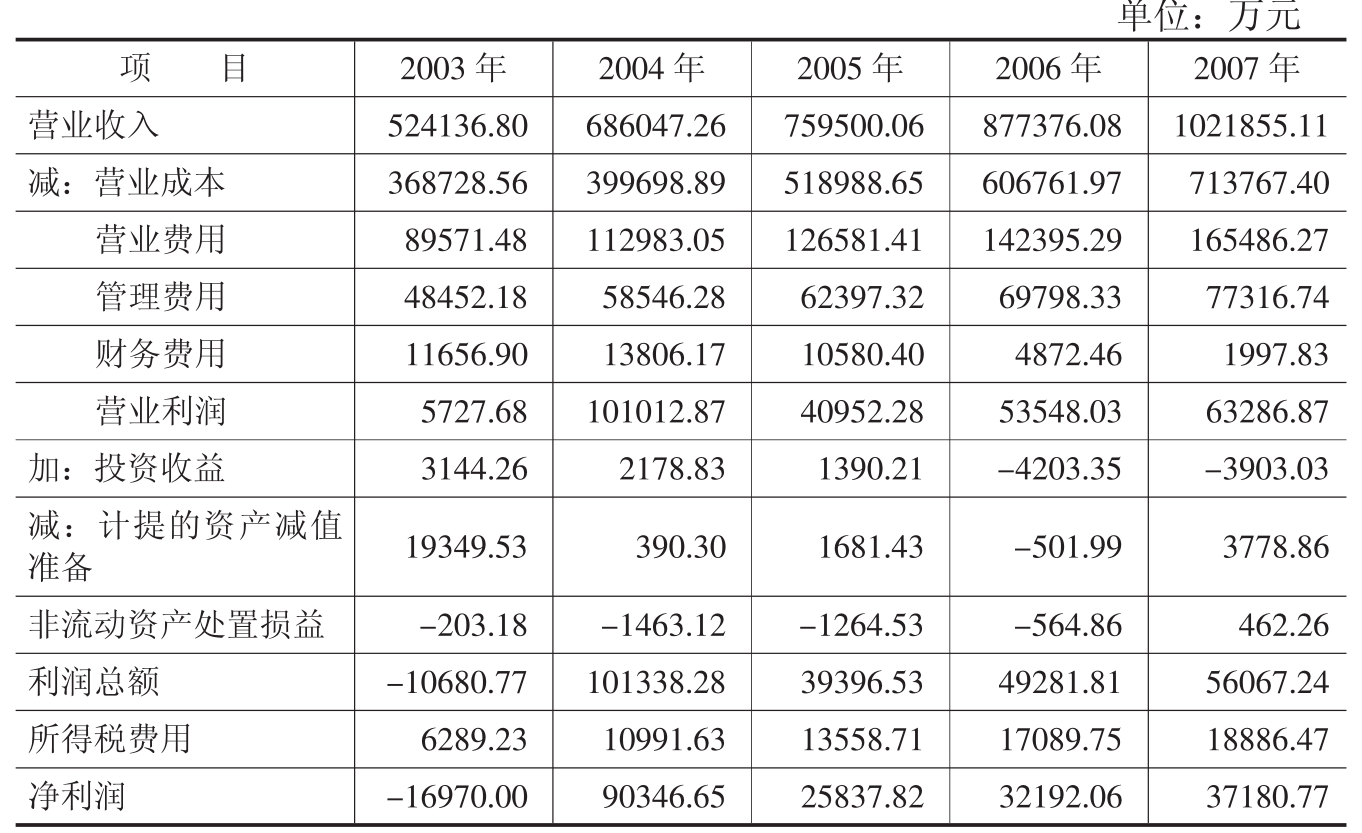

例3-12 ABC公司2003~2007年盈利业务结构举例。

表3-13 ABC公司的盈利业务结构

由上表我们可以看出:

①净利润是不断上升的。

②投资收益在2006年和2007年是负数,在2003年到2005年占总收入的比重也比较小。所以,可以考虑加强对投资活动的管理,以便有效利用闲置资金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。