5.怎样进行存货变现能力分析?

答:评价存货的变现能力,可以采用与应收账款变现能力评价相类似的方法。通常使用的财务指标是存货周转率和存货平均周转日数。

存货周转率,即某一特定期间的存货余额同销货成本的比例关系,用以衡量一个企业存货周转的速度,可以测定其推销商品的能力及存货的变现速度。在一般情况下,存货的周转率越高,表示企业存货的周转速度越快。在企业用于偿付流动负债的资产中,存货是一项起重要作用的流动资产;尽管存货不能直接用于偿还流动负债,但是如果企业的存货变现速度较快,意味着资产的流动性良好,也意味着会有较大的现金流入量在未来注入企业。企业投资于存货的目的,在于通过存货销售过程而获得利润。一般的制造企业为了配合销售的需要,都要维持相当数量的存货。存货对企业经营活动的变化非常敏感,这就要求企业将存货控制在一定水平上,使其与经营活动基本上保持一致。存货周转率是衡量企业生产经营各个环节中存货运转效率的一个综合性指标,其计算公式为:

图2-2 账款收回平均日数趋势图

存货周转率=销货成本/平均存货

其中:

平均存货=(年初存货+年末存货)/2

从资产流动性角度来看,存货周转率越高,存货一年内周转的次数越少,企业库存的风险越低,存货销售速度快,存货资金流动性强,偿付能力也强,资本运用效率必然也就越高;存货周转率低,表明存货一年内周转的次数少,企业库存的风险越高,存货销售速度慢,占用资金时间长,流动性弱,偿付能力不强。

如果企业的存货周转率恶化,可能由下列因素引起:

1)低效率的生产导致存货较慢的生产速度和较低的产量。

2)低效率的存货控制导致存货的过度购买。

3)存货项目滞销或过失导致增加存货总水平。这也可能由于销货需求减少。

4)企业可能存在着不适当的营销政策,如对信用政策控制过严而导致销路不畅等。

存货平均周转日数,是指各种存货每循环周转一次所需要的时间,计算公式为:

存货平均周转日数=360/存货周转率

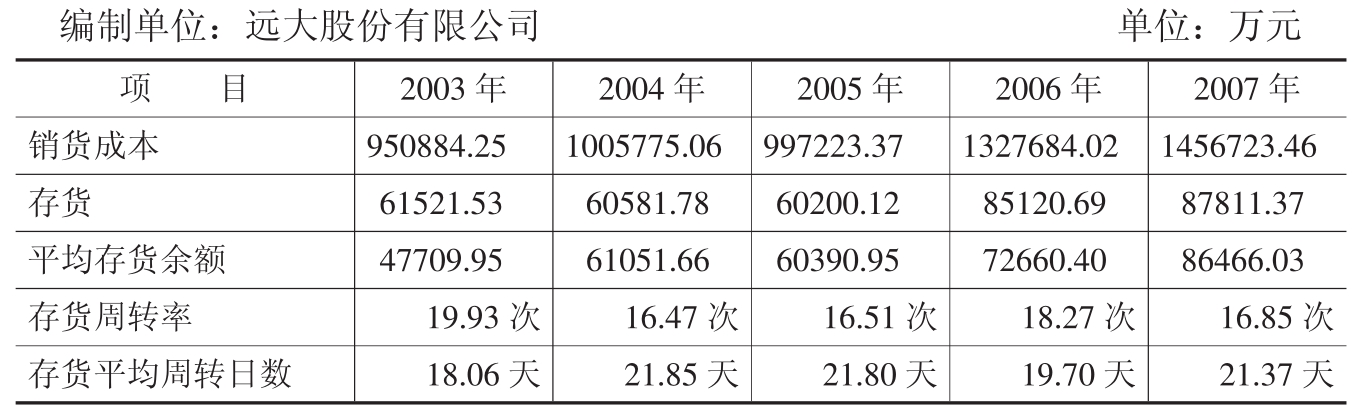

例2-3以远大公司的相关资料为例,2003~2007年存货周转率和存货平均周转日数计算分析如表2-3所示。

表2-3

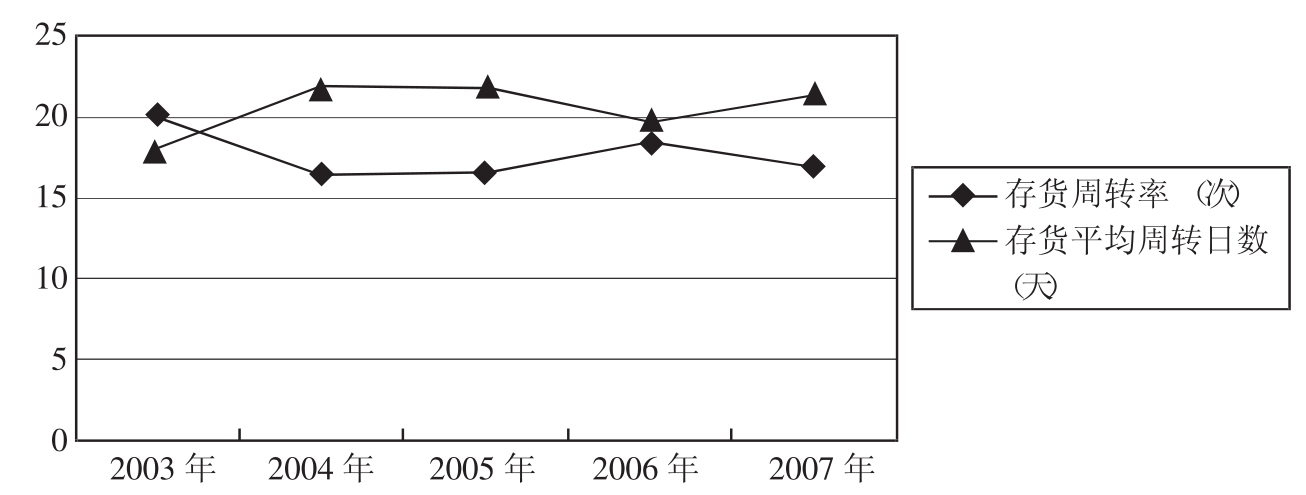

图2-3 存货周转率与存货平均周转日数趋势图

计算表明:该企业2003年存货在一年内周转了19.93次,每次周转所需时间为18.06天;2004年的存货周转了16.47次,每次周转所需的时间为21.85天。两个年度比较,2004年的存货周转速度较2003年有所减慢,2004年存货周转减慢了3.46次,存货的变现时间延长了3.79天,存货变现速度下降,存货风险有所提高。从图2-3看企业的存货周转率除2003~2004年有波动,其他基本是平稳的,企业的生产经营活动是稳定的、成熟的,偿债风险相对较小。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。