4.怎样进行应收账款变现能力分析?

答:应收账款和存货是企业流动资产中的两项关键性资产,所占比例通常比较大。应收账款是流动性较强的流动资产,它收回的速度不仅反映了公司在应收账款上投入资金的使用效率,而且对短期偿债能力有重要影响。分析评价应收账款的变现能力通常使用的财务指标是应收账款周转率和账款收回平均日数。

应收账款周转率,指赊销净额与平均应收账款的比率关系,用于衡量企业短期资金周转及收款能力的强弱。其计算方法如下:

应收账款周转率=赊销净额/平均应收账款

赊销净额=销售收入-现金销售收入-销售退让、折扣与折让

平均应收账款=(期初应收账款+期末应收账款)/2

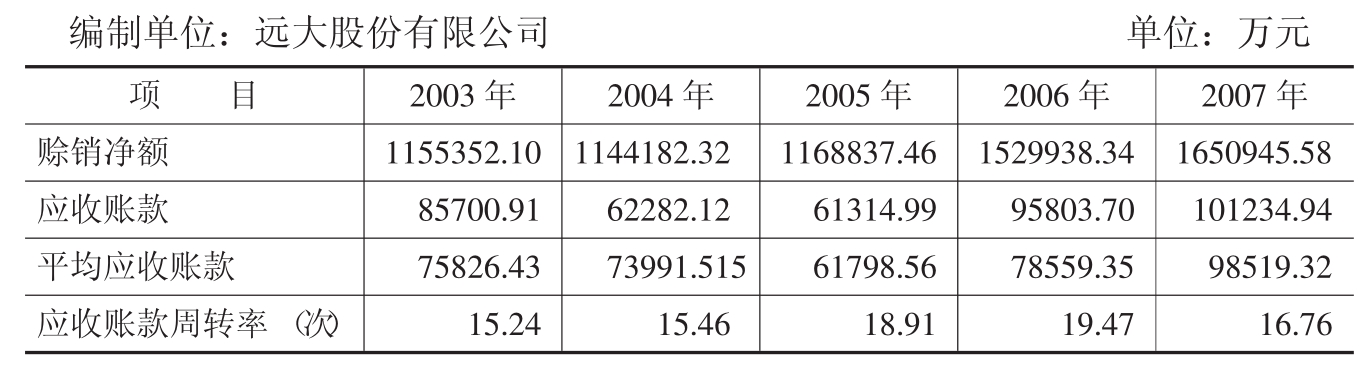

例2-1以远大公司的相关资料为例,2003~2007年应收账款周转率计算分析如表2-1所示。

由图2-1显示,远大公司2003~2006年每年度的应收账款周转率持续递增,其主要原因在于管理部门不断地改善收款政策,加强有效率的账款管理办法,使收款能力提高,因而提高了资金周转的速度。

一般来说,应收账款周转率越高,平均收现期越短,说明应收账款的收回越快。否则,企业的营运资金会过多地呆滞在应收账款上,影响资金的正常周转。应收账款周转率的影响因素有:第一,季节性经营的企业使用这个指标时不能反映实际情况;第二,大量使用分期收款结算方式;第三,大量地使用现金结算的销售;第四,年末销售大量增加或年末销售大幅度下降。这些因素都会对该指标计算结果产生较大的影响。财务报表的外部使用人可以将计算出的指标与该企业前期指标、与行业平均水平或其他类似企业的指标相比较,判断该指标的高低。

表2-1

在进行应收账款周转速度的分析时,还应该分析研究坏账准备数额与应收账款之间的比例关系。根据这个比例关系可以用于研究应收账款的管理政策。如果坏账准备率连续下降,表示投资人对企业应收账款比较放心,收账过程问题不大;如果坏账准备率上升,表示报表分析人对企业应收账款的收回比较担忧,企业在收回过程中可能存在一定问题。

账款收回平均日数,又称为收款期间,同样用以衡量企业收回账款期间的长短。通常用360天除以应收账款周转率来求得。计算公式如下:

账款收回平均日数=360/应收账款周转率

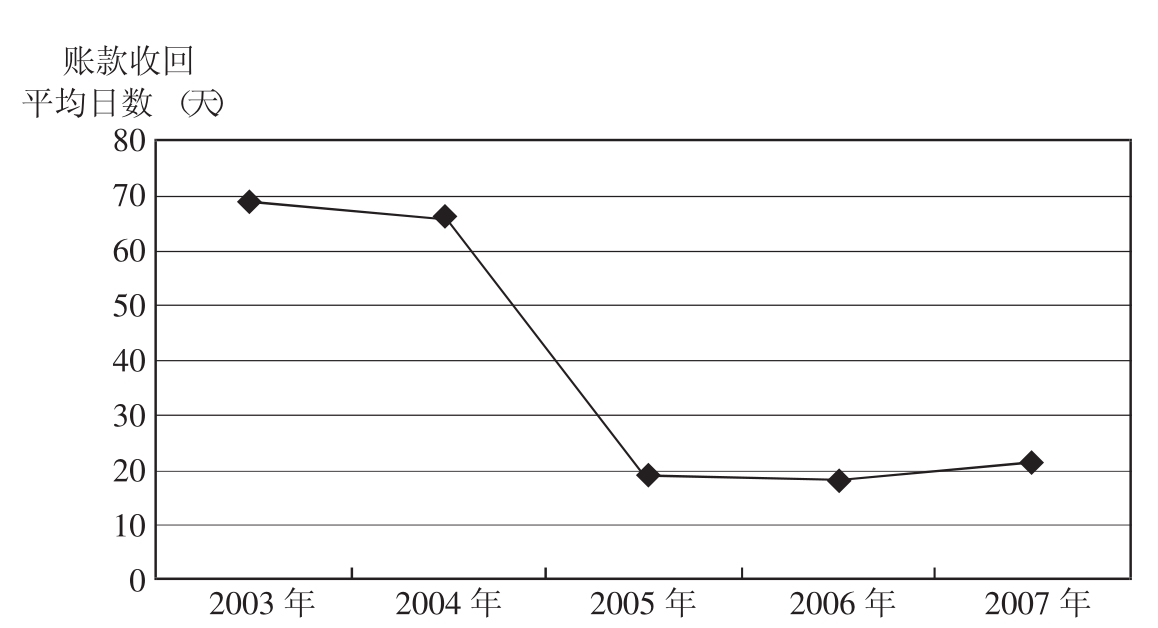

例2-2以远大公司的相关资料为例,2003~2007年账款收回平均日数计算分析如表2-2所示。

表2-2

图2-1 应收账款周转率趋势图

由图2-2可知,账款收回平均日数是应收账款周转率的反向。也就是说,如应收账款周转率较小,即表示账款收回平均日数越大;反之,如应收账款周转率较大,则表示账款收回平均日数较小。因此图2-2与图2-1形成反方向的变动。

一般而言,账款收回平均日数没有一定的标准,也很难确定一项理想的比较基础。企业的账款收回平均日数是多少日才算合理,要视企业的政策而定,并参考同行业的标准来拟定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。