11.怎样进行偿债能力分析?

答:偿债能力是指企业偿付各项随时可能到期的债务的能力。从这个定义来看,现金流量概念较之传统的流动比率、速动比率等指标,具有明显的优势。企业流动资产体现的是能在一年内或一个营业周期内变现的资产,包括许多流动性不强的项目,如呆滞的存货、有可能收不回来的应收账款,以及本质上属于费用的待摊费用、预付账款等。它们虽然具有资产的性质,但事实上却不能再转变为现金,不再具有偿付债务的能力。并且,不同企业的流动资产结构差异很大,资产质量各不相同,因此,仅用流动比率等指标来分析企业的偿债能力,往往有失偏颇。用现金流量指标对偿债能力进行分析,可以有效地弥补流动比率、速动比率等传统指标的缺陷,使偿债能力分析更具有实际意义。常用的现金流量偿债能力指标主要有:

企业举债必须以能够偿还为前提,否则企业的生产经营会陷入危机。因此通过对现金流量分析,测定企业的偿债能力,有利于经营者做出正确的决策,有利于债权人的贷款决策。

(1)现金比率

现金比率是企业现金及现金等价物之和与企业流动负债之比。计算公式为:

现金比率=(现金+现金等价物)/流动负债

现金比率是衡量企业偿债能力特别是短期偿债能力的指标。该指标反映每百元流动负债有多少现金可以偿还短期负债,是最直接反映偿债能力的指标,是对速动比率的补充。

对于债权人来说,现金比率越高,说明企业的短期偿债能力越强;现金比率越低,说明企业短期偿债能力越弱。对于企业来说,现金比率并不是越高越好,企业不应该也不会保持过高的现金比率,只要能保证企业具有一定的偿债能力,不会发生债务危机即可。

(2)现金对负债总额比率

现金对负债总额比率是指现金净流量与负债总额的比率。计算公式为:

现金对负债总额比率=现金净流量/负债总额

该指标衡量企业用每年的现金净流量偿还全部债务的能力。该指标越高,偿债能力越强。该指标是偿债能力分析中常用的指标。

(3)现金对流动负债比率

现金对流动负债比率即现金流量负债率,是指企业经营活动现金净流量与流动负债的比率。计算公式为:

现金流量负债率=经营活动现金净流量/流动负债

该指标说明经营活动中获取的现金净额偿还债务的能力。在企业经营活动较为稳定、流动负债波动不大的情况下,该比率越大,说明企业经营活动偿还流动负债的能力越强,也反映此生产活动获利能力强。

(4)现金对流动资产比率

现金对流动资产比率是指企业现金及现金等价物之和与企业流动资产之比。计算公式为:

现金对流动资产比率=(现金+现金等价物)/流动资产

该比率是衡量企业流动资产质量的指标。非现金流动资产通常会发生变现损失,因此流动资产中现金比率较高,变现损失较小,对短期债权人安全保证程度高;对企业经营者来说,该比率过高,表明资源存在闲置,应当充分考虑企业资源的有效利用。

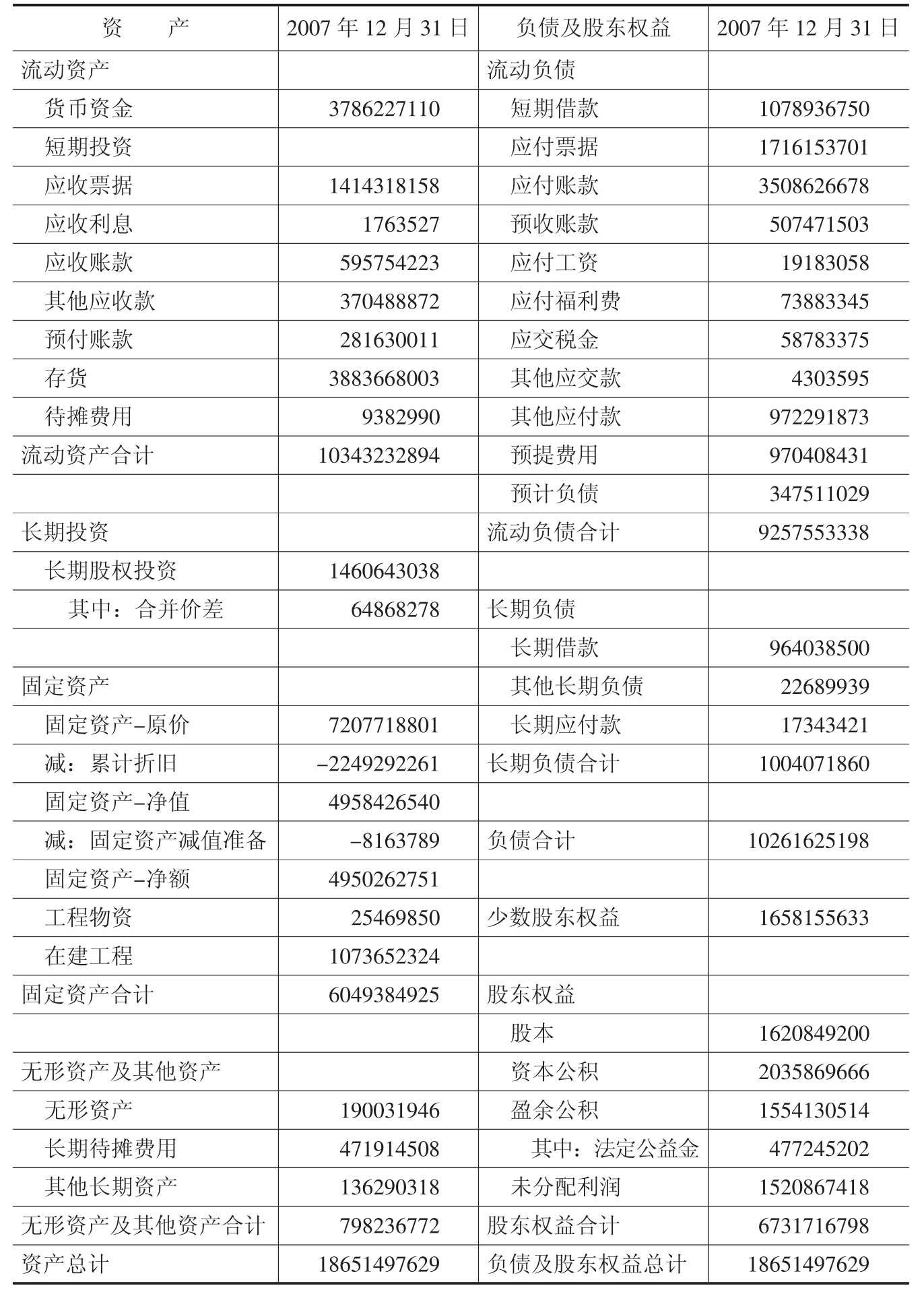

例4-2承例4-1。宏远股份有限公司2007年度资产负债表,如表4-4所示。

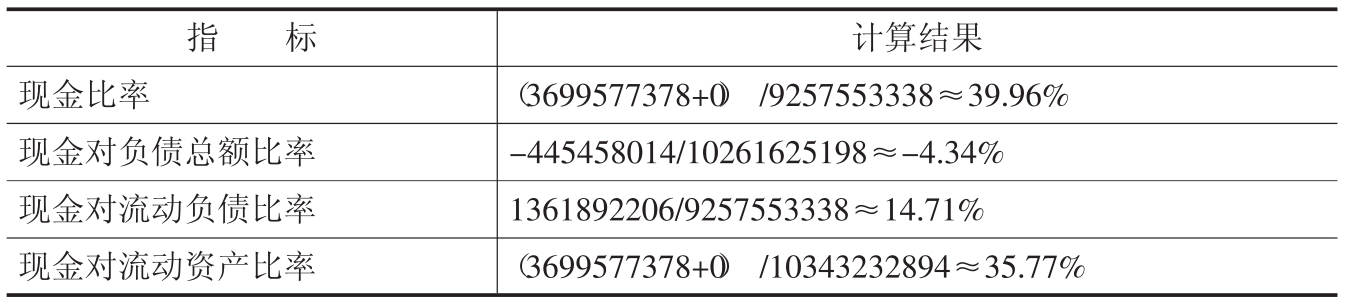

根据宏远股份有限公司2007年度资产负债表(表4-4)和现金流量表计算其偿债指标,结果如表4-5所示。

表4-4 宏远股份有限公司2007年度资产负债表 单位:元

表4-5 偿债指标情况表

根据此计算结果,我们可以做出以下分析:

①企业的现金比率为39.96%,流动负债中能够用来偿还短期负债的比例偏低,说明企业的短期偿债能力比较弱,存在较大的偿债风险。

②企业的现金对负债总额比率达到负值,因为该企业当年的现金净流量为负值,主要缘于企业当年的筹资活动现金流出大幅度增加。加大了企业的财务风险。

③企业的现金对流动负债比率为14.71%,说明企业当年经营活动中获取的现金净额偿还债务的能力同样比较弱。

④企业的现金对流动资产比率为35.77%,反映了企业流动资产中的现金所占的比率,说明非流动资产存在一定的变现损失,对短期债权人来说存在一定的风险。而对企业来说,该比率是合适的,说明资源基本得到了有效利用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。