四、中国公司财务治理信息失真程度检视:以会计信息质量检查公告为例

我们认为,对中国财务治理信息失真程度的检视,有两个方面需要必须考虑:一是财务信息(会计信息)作为财务治理信息的一个重要部分,在公司治理进程中发挥着重要作用。财务信息系统是企业惟一正式的信息系统,承担着“认定受托责任”或“提供决策有用信息”的重大责任。二是中国正在进行的社会主义市场经济改革表明,中国社会正处于一个伟大的“转型时期”。

现代企业管理理论告诉我们,企业个体是无法超脱社会经济环境而存在的,转型时期的企业个体所从事的各项经济活动必然要受这个特定的社会经济环境的影响和制约,而现代会计作为一个服务于一定社会经济环境中特定经济个体的信息系统和管理活动,必然要用货币表现的数字同文字相结合来反映人们最关切的各种经济现象。我们对财务信息失真程度的检视,不仅是对中国公司财务治理信息乃至公司治理信息的检视,而且也是对中国社会经济现象的一种检视。因为“从表面上看,是财务信息失真,从更深层次来看,这种财务信息失真恰恰是对中国转型时期的各种经济现象的真实反映,是会计反映职能的具体体现”。[27]

应该说,从各种检查所披露的信息看,中国的财务信息失真现象还是比较严重的。全国人大常委会副委员长成思危在九届全国人大常委会第二十二次会议上作关于检查《证券法》实施情况的报告时,归纳《证券法》实施中存在的六大问题,“上市公司披露信息不实”位居第一,“检查发现,信息披露不真实是上市公司招股、上市、配股和年报等工作中存在的一个比较普遍的问题。有些企业为了达到股票发行上市目的,高估资产,虚报盈利,虚假包装。不少上市公司严重违背投资者意愿,随意改变募集资金投向,间接造成信息不实。少数上市公司有意披露不真实信息。有的公司为了迎合庄家炒作本公司股票,配合在不同阶段发布一些误导投资者的信息。”[28]

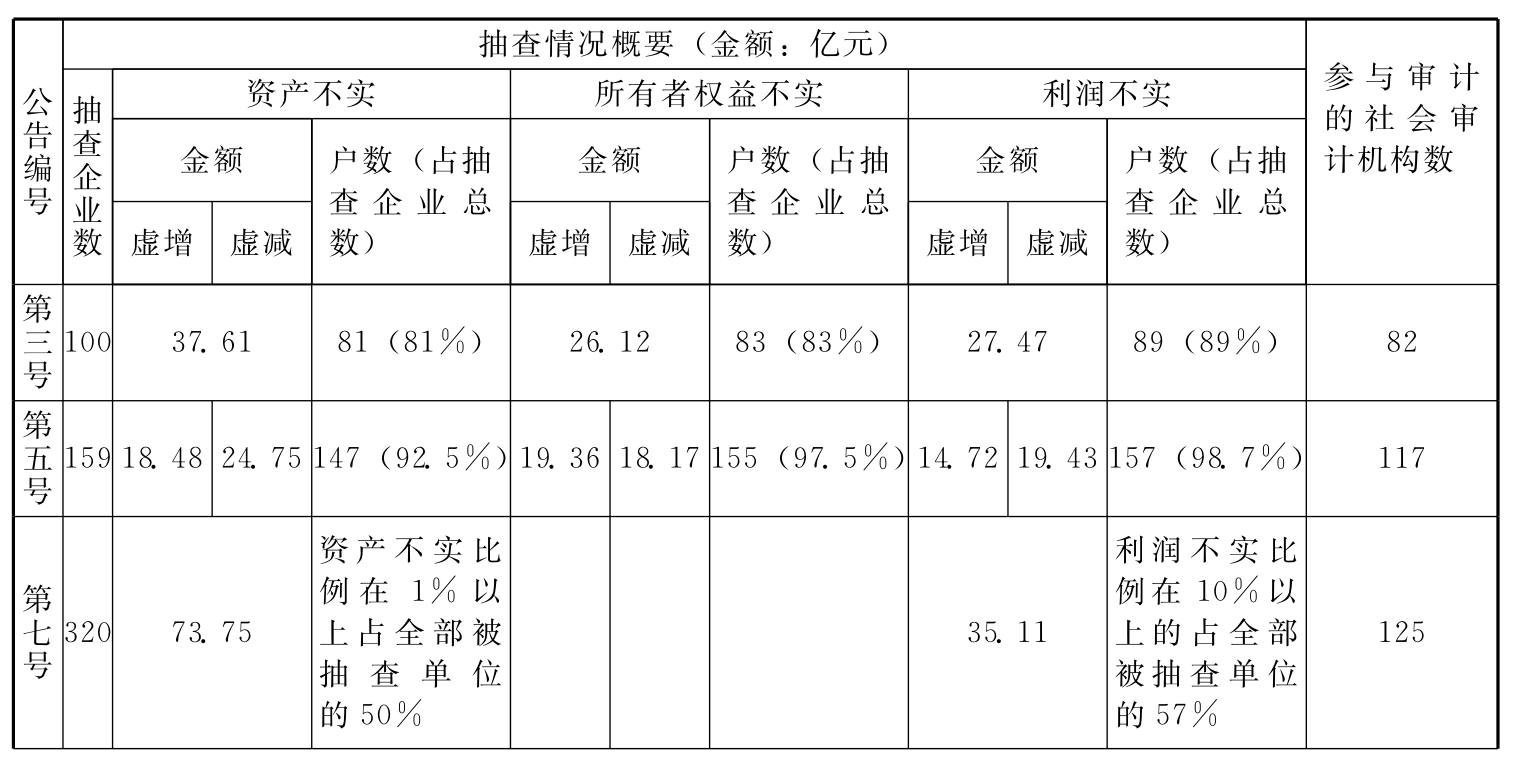

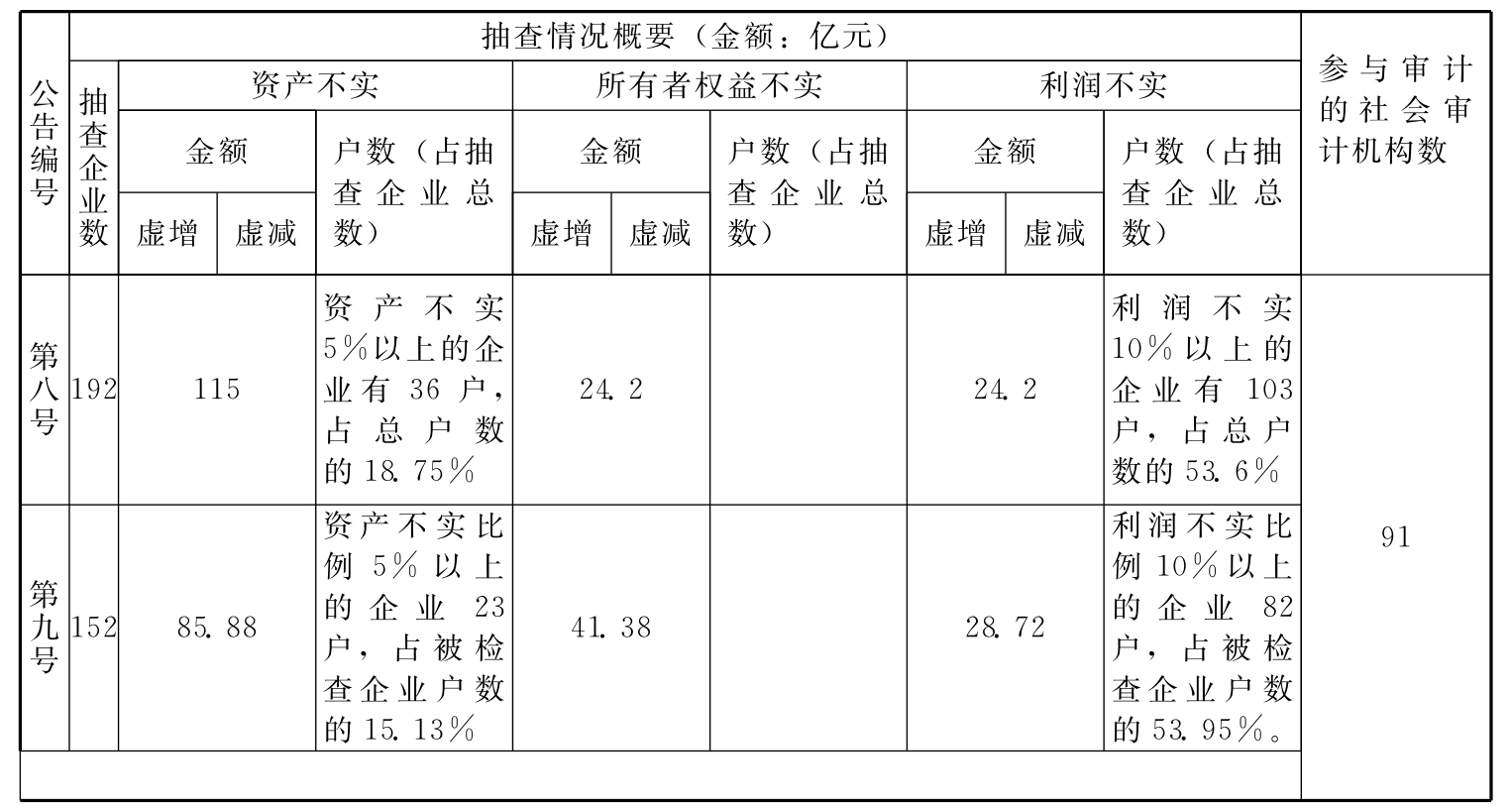

为了增强我们对中国财务治理信息失真程度检视的可信程度,我们选择以中华人民共和国财政部发布的《中华人民共和国财政部财务信息质量检查公告》(1~9号)进行数据分析和说明。由于公告所发布的信息没有采用统一格式,同时我们的资料收集也不是很全。在进行数据分析时只是以可比较的公告形成表格,予以比较,其他只能以文字摘要形式说明,如表6—4所示:

表6—4 财务信息质量检查公告统计信息

续表

资料来源:根据《中华人民共和国财政部财务信息质量检查公告》自行整理。

从表6-4统计的数据看,中国财务信息失真程度还是比较严重的,虽然9份公告的发布时间和检查的内容都是几年前的财务信息,但是,第8号却是2003年1月7日发布、[29]第9号公告是2004年1月8日发布,[30]应该不能忽视。而且第9号公告是根据2003年全国财务信息质量检查工作结果所发布的,“首次试行了回访式检查”,仍然“发现个别企业(如福建雪津啤酒厂)屡查屡犯、私设巨额‘小金库’、偷逃国家税款的问题”。[31]再次表明中国财务信息失真问题远没有得到圆满解决。

从各省财政部门财务信息质量抽查传出的信息也不容乐观。这里举两个事例:

福建进行财务信息质量抽查抽查60家60家失真

福建省财政厅从2000年10月开始组织人员对全省100家企业财务信息质量进行抽查,至今已完成60家企业的抽查工作。据统计,已检查的60家企业均不同程度地存在财务信息失真,共查出虚列资产3.62亿元,虚列所有者权益1.76亿元,虚列损益1.22亿元。具体表现在:一是会计基础工作薄弱的问题仍然比较突出,不少企业违反会计核算规定,未按权益法规定合并报表;二是国有企业应收账款数额大;三是少数企业虚增利润,虚报经营成果,造成企业会计报表不能真实地反映企业的财务状况和经营成果;四是少数企业违反会计处理原则,费用摊销随意性大,成为人为调整利润的“蓄水池”。

资料来源:《中国财经报——财会世界》2001年8月16日

http://www.e521.com/cksj/1/0816151728.htm

安徽省财政厅一项调查发现九成单位财务信息违纪

打造“信用安徽”,确保财务数据的真实可靠首当其冲。

省财政厅近期在全省范围内组织开展了对127家企事业单位2003年财务信息的质量检查,结果发现有90%的单位存在着不同程度的违法违纪现象。省财政厅此次共组织了66个检查组,检查重点为建筑、建材、房地产、工交企业以及文化行业,并首次选取了部分民营企业进行检查。

此次检查中发现的主要问题有:一是会计基础工作薄弱、会计核算不规范;二是部分单位财务信息失真,乱列成本费用,虚盈实亏;三是会计监督体系不健全,缺乏必要的内部制约机制等。其中,资产不实为20081.35万元(虚增8142.3万元、虚减11939.05万元),所有者权益不实为12338.34万元(虚增6750.5万元、虚减5587.84万元),利润总额不实为45640.53万元(虚增30128.32万元、虚减15512.21万元),偷漏企业所得税1319.05万元。

检查结束后,各级财政部门对被查单位下达了限期整改的处理决定,对其中问题严重的企事业单位依法作出了罚款的行政处罚。通过处罚,较好地发挥了财政监督的威慑作用。据了解,为规范执业行为,提高执业质量,省财政厅近期还组织开展了对全省注册会计师行业的调研和业务质量检查工作,对执业质量差的会计师事务所予以了通报批评和相应处罚。

安徽日报·鲍小春

资料来源:中华会计网校http://www.chinaacc.com/new/2004-1/4010708460072.htm

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。