三、单个公司承保总额决定

承保总额与承保限额不同,它指单个保险公司能够向保险市场提供保险商品的数量。

根据GB—B—GB循环公式,单个保险公司的承保总额要受其经营资本(经营资本=资本金c+公积金R,下同)制约。对保险公司经营资本的要求,除了创办伊始必须满足注册资本的规定外,还基于保险公司经营性的保费收入并不一定随时都能满足赔付需要,因为任何一年都有可能发生超常规的巨灾损失,保险公司很可能必须以经营资本抵补履约,而且超常规损失与承保总额成正比。那么,保险公司应该具备多少现实经营资本作为常年超常规巨灾损失赔偿的保证呢?本书根据“财务稳定系数法”来推导公积金比率和经营资本比率。

(一)公积金比率

公积金比率是分析公积金与承保总额之间的比例关系。它解决单个保险公司在一定量的承保金额水平上所必须保有的最低数额公积金(总准备金)问题。根据3σ占净保费总额的比率,通过该比率就可很方便地计算出某保险公司净保费收入(净保费=毛保费-附加保费)所要求的公积金部分的资本额R。现在,求出公积金比率r,公式如下:

因为:σ=k·p(由上节公式(1)求得)

R=3kpT(由公式(6)代入公式(5)) (7)

假定k=0.1,那么,R=0.3pT。不过在这里还是有遗漏,因为我们是按净费率来计算公积金比率,而不是用保险金额,实际上公积金始终只有对保险金额才有意义(以下我们在推导经营资本比率时也基于同样道理)。可以设想,在竞争激烈的情况下,净费率可能下降到保险金额损失率的临界点或以下,令净保费总额趋小,但保险总金额可能不变或趋大。这样按单个保险公司的个别净保费确定的公积金数额,保证可能是不够充分的。在这种情况下,保险管理当局如果采用公积金比率方法确定公司的承保总额,就应该采用标准的损失或然率计算公司的净保费总额,并据此衡量该公司的公积金积累是否符合要求。不足的处理办法:要求分保或要求追加公积金。这两种办法均能有效地防止保险公司把“债”转化为收入,以保证被保险人的合法权益。

采用公积金的做法是相当稳健的,因为它为保险公司构筑了经营稳定性的第一道防线,一般不至于伤及公司的自有资金。保险管理当局可不必采用此法,此法可由保险人自愿选择。

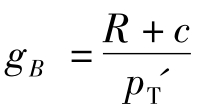

(二)经营资本比率

经营资本比率是分析经营资本与承保总额之间的比例关系,它解决单个保险公司在一定量的承保金额条件下,所必须拥有的经营资本量。公式如下:

因为,经营资本gB=R+c(c为自有资本金)

令:R+c=3σ

则有:经营资本比率

所以:gB=3kpT' (8)

比较公式(7)和公式(8),由于gB=R+c>R,所以,pT'>pT[2]。可见在gB=3σ的条件下,保险公司的承保总额得以扩张。但是尽管如此,保险公司的偿付能力还是有保证的,而且是可以接受的。

以公式(8),当k≥0.1时,gB≥0.3pT[3]。这个结果与美国现行的《通用偿付能力表》(Insurance Solvency International)的规定比值不谋而合。

我国保险管理当局完全可以使用GB=3kp公式,在核定单个保险公司承保能力时可按经营的业务状况与质量将k划分为略高于0.1的若干等级,并使之规范。经营资本不足的解决办法:(1)要求分保;(2)要求补充公积金;(3)要求增资。现行规定是不加区别,保险公司每笔业务的20%必须分保,此规定是不合理的,也是不科学的。

GB=3kp公式,是保险公司自身控制风险责任和保险管理当局方便的核资工具。该公式还表明,当净保费收入一定时,各保险公司的财务稳定系数k的值越小,其所需的经营资本相对小些。否则,要相对大些。k值的大小则取决于:(1)保险金额损失率高低。影响因素有:承保标的质量,防灾防损效果和核损理赔的准确性等。(2)承保标的数量。(3)净费率的高低。以上指标对于不同的保险人是不同的。所以,在核资时必须有所区别对待,目的在于保护被保险人的正当权益。

以上分析研究了单个保险公司经营资本与承保总额之间的数量比例关系。但是,由于保险公司的这部分经营资本不可能全部处于货币或准货币形式(如银行存款)的备用状态,资本的生命在于增值,而且还要尽可能最大限度地增值,于是保险人总是千方百计调动它们的资本,运用于各种投资,增加盈利。然而,保险人运用资本将受到其经营资本特殊性的制约。众所周知,保险事故具有极强的偶然性、突发性、流动性,它可能在一夜之间要求保险人提供巨额赔款。比如1990年10月2日发生在广州白云机场的劫机案重大事故,直接保险损失约为9000万美元。其中,7500万美元从伦敦保险市场摊回,中国保险公司支付赔款1500万美元。又如1991年我国华东地区特大洪灾,几天之内就要求中国人民保险公司提供几亿人民币赔款。所以,保险企业不仅应在财务指标上具有相应的偿付能力,而且应能及时把偿付能力转化为现金赔款,否则它所担负的社会责任就难以兑现,无法起到稳定社会经济生活的应有作用。因此,对保险企业而言,就有一个资本流动性结构合理化问题。

思 考 题

1.应如何认识保险公司的组织形式?

2.应如何认识商业保险公司的性质?

3.商业保险公司有哪些职能?为什么具有这些职能?

4.什么叫承保能力?在量上是如何决定的?

【注释】

[1]以财产保险公司为对象。

[2]以下分析时不再区别pT'pT,均以pT表示。

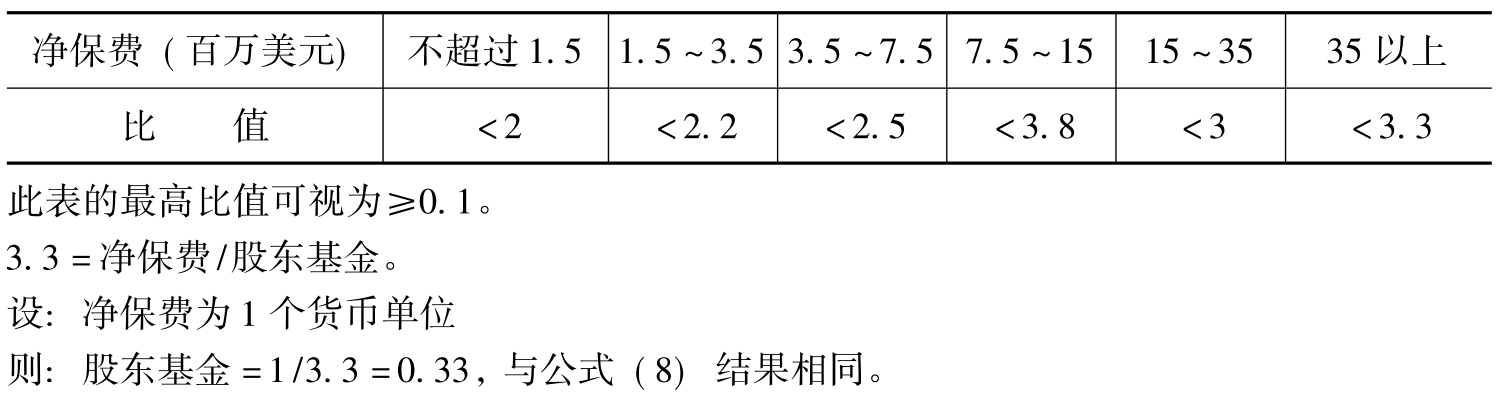

[3]美国要求的净保费与股东基金(资本金+公积金)比值为:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。