二、风险单位承保限额决定

风险单位承保限额,指保险公司对每一风险单位所能承受,并作为赔偿损失的最高责任的数额。所承保的风险单位的保险金额超过这个数额的部分,必须分保。因此,承保限额亦称自留限额。根据保险经营的风险分散原则,确定承保限额既是保险人约束自身保险责任,避免投机和赌博性经营,提高经济效益,稳定经营财务的重要措施,又是维护被保险人合法权益,增强对保险公司监督管理的必然要求。风险单位承保限额可分为法定承保限额、理论承保限额。根据理论承保限额,我们可以求出承保限额极限比率,作为法定承保限额比率参考值。

(一)法定承保限额

法定承保限额是由国家保险管理当局以法规的形式规定每一风险单位保险公司所能承受的最高保险责任数额,一般都规定占保险经营资本的一定成数(5%~10%)。比如我国保险法第一百条规定:“保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的百分之十;超过的部分,应当办理再保险。”单位风险承保限额的规定,是国家为了保证保险业经营上的稳定性,不至于因一次巨额保险标的出险造成无力履约或因之破产,累及全体被保险人的利益。

(二)理论承保限额

理论承保限额是通过数理统计的办法,求出单个保险公司的风险单位承保限额,即单个保险公司愿意和保险市场风险单位提供保险商品的数量。它体现了单个保险公司自我约束的程度,同时亦可为保险管理当局在既可保证保险人权益,又可保证被保险人权益的前提下,确定法定承保限额,提供客观的数量依据。

理论承限额的计算基本上分为三种情况。

1.保守型理论承保限额

确定单个保险公司净保费收入与承保限额之间的数量比例关系。这个比例关系将向我们表明,该保险人希望通过吸纳的净保费来满足赔付的需要,而做到不伤及原有的经营资本(资本金+公积金),从而保证每一个会计年度的保险业务财务稳定,因此称之为“保守型理论承保限额”。

保守的承保限额,可以利用保险财务稳定系数K的值为常量,求承保限额的数值。k指标由保费总额均方差对净保费总额之比来确定,测算公式如下:

说明:

p——净保费总额;

σ——净保费总额均方差(表示可能发生赔付的正负一个偏差,越小越好);

a——同类的每个数的平均保险金额;

n——保险标的件数;

q——净费率。

公式(1)的经济意义:

第一,说明财务稳定系数k与标的平均保险金额a无关。

第二,当保险标的n数量相等时,净费率q的值越高,(1-q)/(nq)的值越小,经营越稳定;否则相反。

第三,当净费率确定时,k取决于保险标的件数,件数越多,k值越小,经营越稳定。但不能就此认为承保标的可以无限扩张(见本节三“单个公司承保总额决定”)。

第四,当k值确定时,由于各类保险的净费率不同,就需要有不同的标的件数。同样,可以根据各类保险的净费率和同档次保额的标的件数,计算出该类该档次保额的k值,以便检验各种不同的财务稳定状况即经营业绩。

以后,还要运用上述原理。下面我们首先利用k值确定保守的理论承保限额x值。

设:某公司全部业务稳定系数为kT。

根据公式(1),则有:

由公式(2)得:

说明:

q——承保标的净费率,相当于千分之几数值,故q(1+k2)略去不计;

x——净费率为q的标的最高承保金额;

kT=k,kT为综合稳定系数,下同。

由公式(3),把k确定为0.1时,x=0.02p,即为保守型理论承保限额。在0.02p之内保险公司尽可自留无须分出,不会导致k值的增高,所以业务经营是稳定的。

公式(3)表明,单个保险公司对风险单位的保险商品供给能力与该公司对稳定系数k的要求和净保费收入呈正相关关系。一般认为k值不应大于0.1[1]。k=0.1时,理论上保险经营的20年中,可能有一年对保险公司不利。

2.中性型理论承保限额

在x=2k2p的基础上,即在纯保险费总额的基础上,加进公积金(总准备金)R因素,则:x=2k2(p+R)。显然,该承保限额比保守型承保限额大了2k2p数额,但还不致于影响到自有资本。当然该中性型理论承保限额的稳定性将比前者略逊一筹。

3.扩张型理论承保限额

在x=2k2(p+R)的基础上再加进自有资本金c的因素,即:x=2k2(p+R+c)。这是理论上的极限承保限额,称之为扩张型理论承保限额。

当然,以上三种类型的风险单位理论承保限额只是一种参考值,在实际过程中,保险人往往还要凭自己的经验、各类标的以及业务等各种不同情况作出全面的衡量和判断,而后确定每笔的自留额,将超过部分分保给其他保险人。

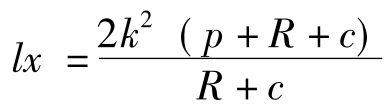

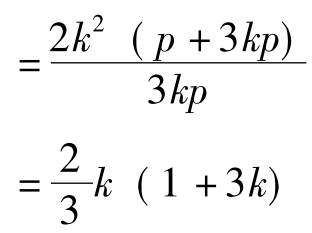

4.承保限额极限比率

它是指扩张型理论承保限额与该保险公司经营资本的比例关系。

设:lx=极限比率

则:

说明:R+c=3kp见公式(8)。

当k≤0.1,lx的极大值为0.087,小于我国现行规定的法定比率10%。可见,10%的限额似乎显得太高了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。