二、对主要矛盾及矛盾主要方面的历史考察

对我国保险业与经济协调发展所面临的主要矛盾及矛盾的主要方面进行分析有多种途径,本书通过对改革开放以来我国保险业增长类型的历史考察来进行验证。

保险业增长既存在一个空间或潜力的问题,也存在一个速度的问题。没有增长的空间,就不可能有较快的增长速度;但有了较大增长空间,也未必就一定能获得较快的增长速度。影响保险业增长空间和速度的因素是不同的。在其他条件不变的前提下,保险业增长的空间或潜力主要是由经济环境因素决定的,增长速度由什么来决定则要视具体的情况而定。一种情况是,如果保险业发展十分落后,供给规模很小,远不能满足经济发展的需要,那么,保险供给的改善将成为左右保费增长速度的主导力量,这时的保险业增长基本上属于“供给驱动型”。其中,若在某一时间内相关经济环境因素也发生较大变化,对保险业增长同时构成了较大拉动作用,则在该时段内保险业增长属于“供需互动型”或“需求驱动型”。另一种情况是,如果保险业十分发达,市场供给规模很大,已满足或基本满足经济发展的需要,那么,经济环境因素将成为保险业增长的主要约束,这时的保险业增长基本上属于“需求驱动型”。其中,若在某一时间内保险供给也出现较大变化,对保险业增长同时构成较大推动作用,则该时段内的保险业增长属于“供需互动型”或“供给驱动型”。现实中,无论是发展中国家还是发达国家,保险业增长大多属于“供需互动型”。但是,在发展中国家,由于保险业自身因素的变化对保险业增长的影响更大,因此“供给驱动型”出现的几率更高;而在发达国家,由于经济环境因素对保险业增长的影响更大,因此“需求驱动型”出现的几率更高。

自1980年恢复国内保险业务以来,我国保险业的发展已经历了5个完整的“五年计划”时期,即第六至第十个“五年计划”,从2006年起将进入“十一五”规划时期。从总体上看,由于我国保险业还十分落后,与经济发展的水平和要求相比存在较大差距,因此,其增长基本属于“供给驱动型”(或“供求互动型”),保险业发展面临的主要矛盾是保险供需之间的矛盾。也就是说,经济发展使保险市场需求不断扩张,然而,由于保险供给创新不够,供给能力较弱,从而制约了保险业的增长。但在各个五年计划期间,由于经济发展的形势不同,保险业自我调整的情况也不同,因此,保险业增长呈现出一些相异的特征。

“六五”时期(1981~1985年):供给驱动型增长。“六五”时期是我国国民经济的调整与恢复时期。从1980年国内保险业务开始恢复起,恢复期大致在1980~1987年间,因此,整个“六五”期间保险业增长都属于恢复性增长。所谓恢复性增长,其实就是“供给驱动型”,保费收入增长的快慢主要仰赖于保险业自身的因素,而非经济环境因素。因为保险业务的“恢复”实际上就是保障方式的恢复、各类险种的恢复和保障水平的恢复,而这些都是通过保险公司自身的努力来实现的。

“七五”时期(1986~1990年):需求驱动型增长。“七五”是我国经济发展的一个过渡时期,经济发展的主要任务就是努力保证社会总需求和总供给的基本平衡,为经济体制改革创造良好的经济社会环境。这一时期,保险业增长的最大特点是与经济增长的相关性较高,呈现出明显的需求驱动型特征。需求驱动型增长本是保险业较为发达情况下的增长类型,我国“七五”时期之所以如此,主要是由于各项保险管理体制改革在“六五”后期已经开始,“七五”期间基本上以延续以前的措施为主,保险供给机制和结构没有大的变动,从而使保险业务增长主要受制于经济状况的影响。前3年,经济增长较快,对保险的需求较大,保险业务增长也较快。后2年,经济增长迅速放缓,加之通货膨胀,从而抑制了对保险的需求,保险业务增长也随之慢了下来(见图3-1)。

“八五”时期(1991~1995年):供求互动型增长。“八五”是改革开放后我国经济发展的一个重要转折时期。一方面,经济体制改革取得突破性进展;另一方面,对外开放总体格局基本形成。受经济形势和保险业自身的双重影响,“八五”时期,保险业呈现出供求互动型增长态势。首先,邓小平1992南方谈话大大促进了经济的增长,5年间GDP年均增速达11%左右,比“七五”时期高出近4个百分点,直接拉动了保险业的增长(见图3-1)。在经济高速增长的同时,通货膨胀也重新抬头,且呈愈演愈烈之势。由于通货膨胀容易造成投保率下降、退保率上升,因此,当经济增速在1993年以后逐步回落时,保费增速下降的速度比经济要快得多。其次,保险业自身发生很大变化。“九五”时期,保险市场主体进一步增加,中国太平洋保险公司成立,成为第二家全国性保险公司,平安保险公司更名为中国平安保险公司,成为第三家全国性保险公司。与此同时,以美国友邦保险公司上海分公司开业为标志,保险市场对外开放迈出重要步伐,并引入了个人营销制,促进了我国营销体制的创新。此外,从1994年开始,由于中国人民保险公司采用了新的保险统计口径,储金收入不再记入保费收入,也导致保费收入出现下跌。总的来看,在整个“八五”时期,促进保险业增长的因素主要有两个:经济体制改革和GDP高速增长扩大了需求;保险公司数量增加和业务拓展增加了供给。个人营销制的引入有利于促进保费增长,但这一时期其作用主要局限在上海等少数城市的寿险市场,对全国和全部业务的较大影响尚未显露。与此同时,阻碍保费增长的因素也有两个:通货膨胀抑制了保险特别是寿险需求;统计口径发生变化致使保费收入(在字面上)陡然减少。

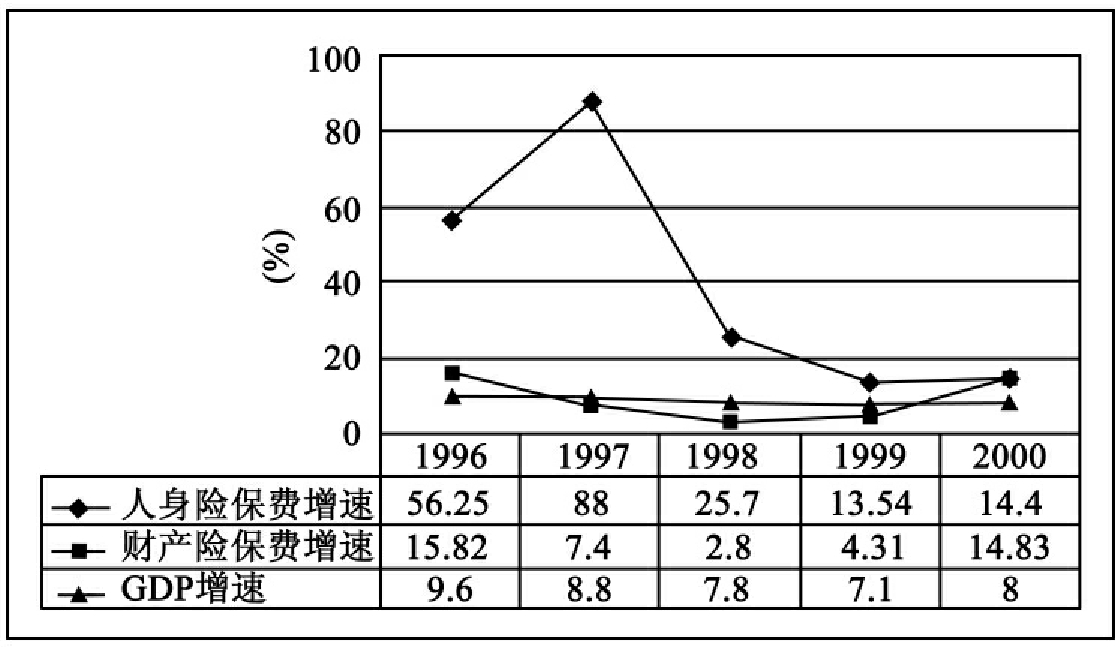

“九五”时期(1996~2000年):供给驱动型增长。“九五”时期,中国寿险业增长表现出明显的供给驱动型,主要表现在险种数量的增加、个人营销制的推广以及保险供给的非理性扩张上,保费收入与经济增长状况的关系不大。1992年以后特别是进入“九五”以后,保险产品的种类进一步增加,在寿险领域,除原来的团体寿险、团体意外险、简易寿险外,传统类型的寿险品种如定期寿险、终生寿险、两全保险等都已出现,保险产品成为人们可供选择的一种重要金融资产。个人营销制在1992年由友邦引入后,1994年,平安保险公司率先采用,1995年后,人保、太平洋及其他公司也都积极采用这种营销制,个人代理对寿险销售的巨大推动作用开始显现。此外,中央银行从1996年到1999年连续7次下调银行利率,从而使高预定利率的储蓄型寿险产品竞争力凸现,受到市场热捧,为了扩大保费规模,各大寿险公司都采取了兜售保单的举措,从而大大促进了寿险产品的销售,致使1997年人身险保费收入一度达到88%的高增长率。但在寿险保费快速增长的同时,利差损也逐渐累积,并成为保险业发展的沉重负担。进入1998年后,随着储蓄型寿险产品预定利率逐步下调,寿险保费增速也迅速下跌。与寿险业不同的是,产险业增长仍属于需求驱动型,其增长速度与GDP增速不相上下。所以出现这种情况,主要是供给机制创新不够,从而使保费增长主要受制于经济大环境的影响和制约(见图3-12)。

资料来源:吴定富主编:《中国保险业发展改革报告(1979~2003)》,北京:中国经济出版社,2004年版,第106、132页。其中,人身险保费增速系计算得出;2000年数据系自我整理。

图3-12 “九五”时期人身险保费、财产险保费和GDP增速

“十五”前4年(2001~2004年):供给驱动型增长。在“十五”前4年,中国保险业增长仍呈现明显的供给驱动型特点。经济快速增长扩大了对保险的需求,但无论是人身险还是财产险,保费增长态势都与GDP不一致。其中,人身险呈倒“U”形,财产险则呈直线下降(见图3-13)。寿险增长主要与险种创新和营销渠道创新有关。2000年至2003年,为摆脱利差损的困扰,我国寿险业险种创新十分活跃,各大公司纷纷推出分红、投资连结等新型寿险产品,2002年,新型产品保费占人身险保费的份额达到了53.86%,2003年进一步增加到66.1%。在险种创新的同时,营销渠道又出现新的变化,主要是银行代理渠道的出现。我国自2000年开始引入银行保险,在此后的3年中,通过银行代理渠道实现的保费收入直线上升,至2003年,在全部人身险保费中所占的比例已经达到25.92%。然而,由于资本市场低迷、消费者保险消费观念不成熟、保险营销员误导等原因,2004年各类新型寿险产品销售一落千丈,结果导致人身险保费增速只有7.2%。财产险业务增长与经济增长的关系也不大。例如,企财险作为保费规模超过100亿元的大险种,2002年、2003年保费增速分别只有0.81%和1.83%,与因经济快速发展而导致的企业数量和规模的增长速度完全不相称。再如,货运险作为财产险的主要传统险种之一,2002年保费增速只有2.93%,2003年甚至出现负增长,为-2.39%,这与我国经济的稳定高速增长也是背道而驰。在这4年中,带动财产险增长的主要因素是车险费率改革,特别是2004年新《道路交通安全法》实施后,随着强制第三者责任险制度的落实,推动了机动车及第三者责任险业务的快速发展。此外,经济结构调整、固定资产投资增加等也给信用险、保证险、建工险、航天险等新型业务的发展提供了空间,从而促进了这些险种的快速增长(见图3-13)。

图3-13 “十五”前4年人身险保费、财产险保费和GDP增速

在改革开放后的5个五年计划中,我国保险业的增长既有供给驱动型,也有需求驱动型和供求互动型,这说明我国保险业务增长的主导力量是市场供给和需求。保险业增长的基本类型属于供给驱动型,说明在保险市场供需这一对矛盾中,保险供给仍是矛盾的主要方面。

【注释】

(1)关于东、中、西部地区的划分,方法有多种,其中最早、最权威的当属1986年“七五”计划提出的三大地带。当时三大地带的具体划分是:(1)东部沿海地带:从北至南包括辽宁、河北、北京、天津、山东、江苏、上海、浙江、福建、广东、广西,共计11个省、市、自治区;(2)中部地带:从北至南包括黑龙江、吉林、内蒙古、山西、河南、安徽、湖北、湖南、江西,共计9个省、自治区;(3)西部地带:包括陕西、甘肃、青海、宁夏、新疆、四川、贵州、云南、西藏,共计9个省、自治区。近20年来,我国的经济布局和行政区划发生了较大变化,实施了西部大开发,新设了一个省——海南省和一个直辖市——重庆市,因此,本书对三大地带相应做一调整,即将内蒙古、广西并入西部,同时在东部增加新的省份海南,在西部增加新的直辖市重庆,并改称“地带”为“地区”,这样,西部地区共计12个省区;中部地区去掉内蒙古后还剩8个省区;东部地区去掉广西后还剩11个省区。

(2)我国的中、外资保险企业适用不同企业所得税,外国投资者投入资本或分公司由总公司拨入营运资金超过1 000万美元、经营期限在10年以上的外资保险公司经营所得,按15%的税率征收企业所得税;经申请,税务机关批准,从开始获利的年度起,第一年免征企业所得税,第二年和第三年减半征收,即使过了5年减免期,也按15%的所得税率征税。而中资保险公司所得税现在统一为33%。另外,外资保险公司如果用公司经营利润再投资于该公司,增加注册资本,或者作为资本投资开办其他外商投资企业,经营期不少于5年的可退还其投资部分已缴纳所得税40%的税款。

(3)我国城市维护建设税只适用于中资保险公司,外资保险公司免税。

(4)赵旭、凌亢:《中国银行业对经济发展的贡献度分析》,载《武汉金融》2001年第1期。

(5)吴振宇采用的是综合贡献度的提法,所以如此,是因为综合了保险业在需求和供给两个方面对GDP形成的贡献。本书认为,无论是通过需求还是供给方面,对GDP形成的贡献都是间接贡献,本身并不包括保险业对GDP形成的直接贡献,因此,采用间接综合贡献度的提法更为贴切。

(6)吴振宇:《保险业对我国经济增长贡献的定量研究》,载国务院发展研究中心《调查研究报告》专刊180期(总356期),2004年12月3日。

(7)孙祁祥等著:《中国保险业:矛盾、挑战与对策》,北京:中国金融出版社,2000年版,第17页。

(8)财政部财政科学研究所课题组:《保险业政策支持体系研究》(中国保险业“十一五”规划重点课题最终成果),载《经济研究参考》2005年第67期。

(9)刘茂山主编:《保险发展学》,北京:中国金融出版社,2005年版,第42页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。