六、第一次规范整顿阶段小品种活跃的交易特征及其历史原因

(一)在第一次规范阶段,期货市场表现为小品种活跃

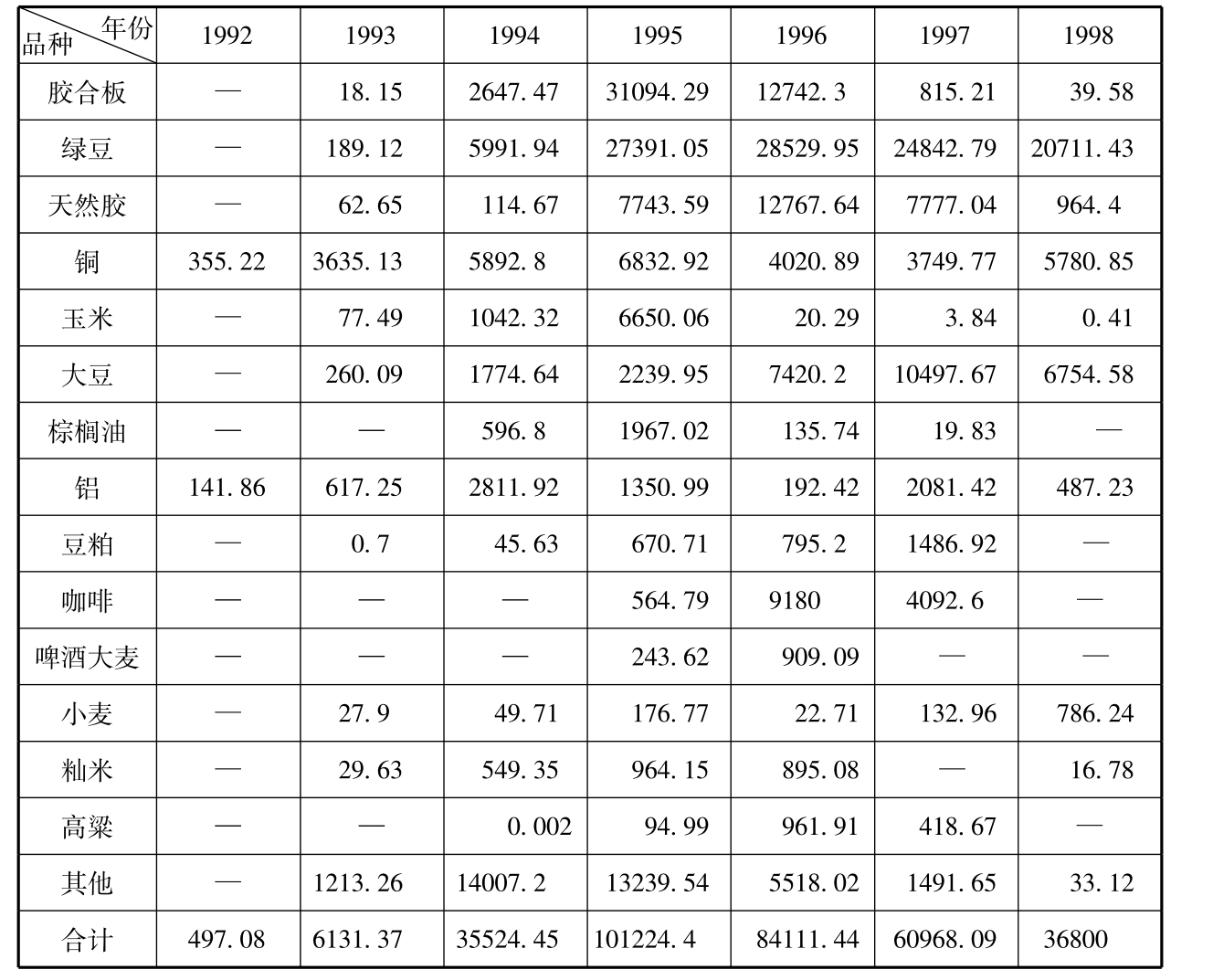

从中国期货市场重新起步后,一些大品种曾经一度活跃,如玉米、籼米等,但在第一次规范整顿的后期,活跃的品种主要是一些与国计民生无关紧要的品种,如绿豆、红小豆、咖啡、胶合板等。具体见各品种的成交额。

表5-5 1998年前分品种的成交情况(人民币:亿元)

资料来源:中国证监会、《期货日报》和中国国际期货经纪有限公司资料。转引自中国期货业协会网站http://www.cfachina.org/workdoc/19932004.xls。

由于统计资料的不完整,其他里面包括一些一度短时间内非常活跃的品种,如红小豆、线材等,如1995苏州商品交易所的红小豆也非常活跃。

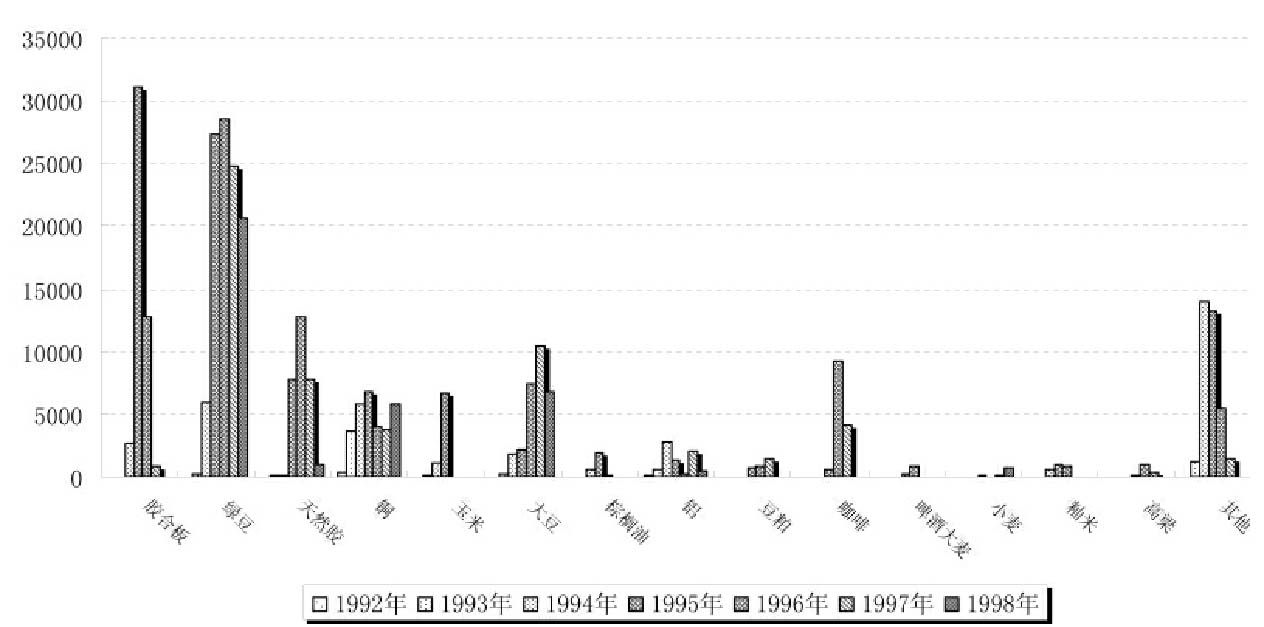

从图5-5可以看出,成交额比较大的主要是绿豆、咖啡、天然胶等生产、流通量较小的品种。一些大宗的、关系国计民生的战略品种,或者未上市(如棉花),或者极不活跃(小麦),或者在阶段性活跃后受到监督部门的处罚,或停止交易(白糖、籼米),或趋于清淡(玉米),保持相对活跃的只有铜和大豆。

图5-5 各品种1992—1998年成交金额比较(人民币:亿元)

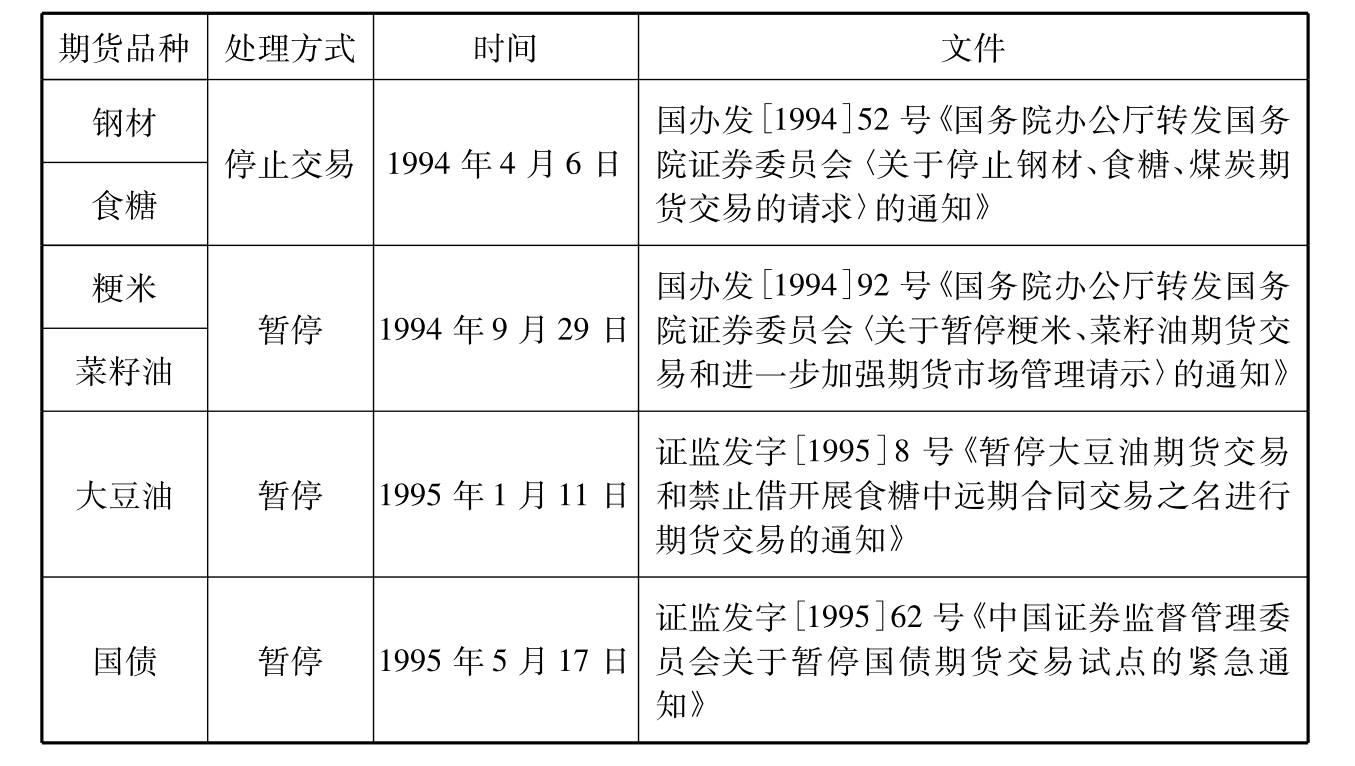

出现小品种活跃、大品种清淡的情况,与监管机构对关系国计民生的大品种严格监管有关。对在交易过程中出现风险的一些关系国计民生品种,监管机构采取了停止期货交易或暂停期货交易、提高保证金等冷冻措施,这些品种实际停止了交易。

表5-6 在第一次期货市场规范整顿中受到处理的期货品种(不完全统计)

续表

资料来源:中国证监会、中国期货业协会网站。

期货品种被停止交易,这里面既有期货市场风险控制不当的原因,如“327”国债期货事件,也有现货市场价格剧烈波动引起期货市场波动,“城门失火,殃及池鱼”,期货市场被视为推波助澜的帮凶而受到处理。后者在当时的粳米期货上体现的尤为明显。

1992年10月,党的十四大明确提出建立社会主义市场经济体制,1993年2月15日,国务院发布《关于加快粮食流通体制改革的通知》,明确提出“放开价格,放开经营”,“进一步向粮食商品化、经营市场化推进”。上海粮油商品交易所于1993年6月30日推出的粳米期货生逢其时。在通货膨胀的宏观经济背景下,1993年第4季度,稻米现货价开始急剧上扬,粳米期货从1400元/吨上升至1660元/吨。1994年春节前后,国家大幅提高粮食收购价格,粮食合同定购价提高44%,期价从1900元/吨涨到2200元/吨,上涨15.8%。粳米期货受到了投资者的追捧。

一些省的粮食公司判断市场上可供交割的粳稻现货商品大量稀缺,于是在期货市场建立大量多头持仓。当时,上海粳米现货价已达2000元/吨,与期货价非常接近。另一些判断国家会出台宏观调控平抑粮价的省份则坚持米价会下跌。双方互不相让,持仓量急剧放大。

1994年7月5日,交易所做出技术性停市决定,并出台限制头寸措施。在《关于解决上海粮油商品交易所粳米期货交易有关问题的措施》出台后,多空双方大幅减仓,价格明显回落,9412合约和9503合约分别从2250元/吨、2280元/吨跌至最低的2180元/吨、2208元/吨。但1994年全国受灾面积5504万公顷,仅次于以往的1961、1962和1991年,但成灾面积超过以往任何一年,达到3138万公顷,是1998年前成灾面积最大的一年,且水灾、旱灾成灾面积都很严重[15]。进入8月,受南北灾情较重的影响,粳稻期货强劲上涨,9503合约从最低位上升了100元/吨之多,9月初已达到2400元/吨左右。1994年农产品收购价格指数较1993年上涨39.9%。

1994年9月29日,国务院办公厅转发了国务院证券委员会《关于暂停粳米、菜籽油期货交易和进一步加强期货市场管理的请示》,明确“从本文发布之日起停止粳米、菜籽油期货交易”。

(二)小品种活跃,大品种清淡的原因

在第一次规范整顿期间之所以形成大品种日渐清淡,小品种逐步活跃局面,主要是体制方面的原因,当然也有投资者的原因。

体制方面的原因主要有:

首先,关系国计民生的大品种受到国家的管制。国家管制包括价格管制和经营管制。从1979年改革开始,粮食体制改革开始是减少统购范围,提高统购价格,1985年开始实行合同收购和市场收购的双轨制,虽然在1993年曾经提出了“放开价格,放开经营”,但实际上很快就在粮价大幅上涨的严峻局面下回归到了价格管制和国有粮食企业独家经营,一直到2000年,大宗粮食(小麦、稻谷、玉米)的价格和经营主体还没有放开。在价格管制的情况下,期货市场价格发现功能的发挥就无从谈起,没有价格波动空间,投资者就不可能参与;经营管制使相关行业的经营者没有面向市场的竞争,而主要是执行政策性业务,不是真正的市场主体,没有参与期货套期保值的内在需求,行业外的投资者和资金不能进入该行业经营。大豆和铜是较早市场化的品种,价格的波动风险要企业独立承受,所以有套期保值的需求,投资者也有投资的空间,这两个品种从一开始就具备稳定发展的体制环境。

其次,国家政策也限制了国有企业、金融机构参与期货交易。在国有企业仍然是粮食等大宗品种的市场经营主体,但又被限制参与期货交易的情况下,期货市场就缺乏套期保值者;在民营企业没有形成规模,资金主渠道由金融机构掌握的情况下,严重缺血的期货市场不可能发挥大品种的应有社会功能。没有套期保值者和投资者,大宗品种的不活跃就成为必然。这是小品种如绿豆能胜过大品种如铜的外部原因。

再次,活跃小品种是期货交易所风险最小的选择。在试点阶段,交易所有着生存和发展的双重目标函数,交易所的生存和发展要接受市场和政府的双重选择。在试点阶段,交易所如果交易不活跃,就既没有经济效益,也没有社会影响,在市场竞争中就会被边缘化,从而被淘汰;而如果交易所的期货交易风险频频,给国家经济发展带来负面影响,轻则可能品种被停止交易,重则面临生存风险,被监管部门淘汰。如“粳米、菜籽油是关系国计民生的重要商品,期货价格的上涨客观上助长了人们的‘涨价预期心理’,不利于国家稳定物价政策的实施”[16],所以被停止期货交易。关系国计民生的大宗品种如果搞不好,可能会影响国家经济,在没有取得一定经验的情况下,活跃大宗品种是出力不讨好的事情,这样的成本也是监管部门所不愿付出的。国家监管部门保持对关系国计民生大品种的严格监管的压力,一些大品种,如钢材、粳米、白糖等,相继停止了期货交易,而小品种的交易环境却相对宽松。如红小豆虽然在苏州商品交易所因疯狂炒作酿成风险事故而被中国证监会停止交易,但之后红小豆又在天津联合商品交易所继续交易。这种情况使每一个有政治敏锐性的交易所决策者时刻意识到,要保持交易所在竞争中脱颖而出,即使不能锦上添花,也不能添乱,优先活跃小品种是交易所理性的选择。

投资者方面的原因就更显而易见了。作为理性的经济人,投资者在一次次的大宗商品期货上的投机受到严厉打击后,已从中吸取了教训。投资者投资期货市场是为了赚取价格波动的风险利润,在国家控制商品价格的情况下,投资那些关系国计民生的商品是无利可图的,同时,也完全没有必要去冒法律和政治风险。所以,投资者越来越热衷于小品种的炒作,而对大品种敬而远之。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。